养老年金险值得买吗?2023年养老年金险超全科普+挑选攻略+产品TOP推荐!

延迟退休可能真的要来了!

60岁的我,

早上睡不着,6点出门上班得靠手机导航;

公交车上得给退休的“哥哥姐姐”让座;

在公司被新来的小年轻们喊爷爷;

病假可能不够用,所以年假也全用在了看病上;

谁敢说这不是一个充实又刺激的晚年生活呢?

很多朋友都认为,之所以要推行渐进式延迟退休,是因为养老金不够发了。

有这样的想法也是很正常的,在老龄化和少子化的混合双打下,一些省市的养老金确实已经出现收不抵支的情况,未来的情况要是更糟,我们的养老真的不知道该何去何从了。

如果你也有类似的担忧,想要在社保养老之外,再为自己买一份养老年金险防老,但又不知道养老年金险到底值不值得买。

那你就一定不能错过这篇文,我们会详细为大家介绍养老年金险,它好在哪,以及目前有哪些好的养老年金险值得考虑。

各位朋友可以先收藏、点赞起来,防止迷路~

一、养老年金险是什么?有什么优势?

买一个东西之前,当然得先来认识它是什么,有啥好处。养老年金险亦是如此。

简单地说,养老年金险就是,我们年轻时把钱给保险公司,保险公司拿去投资,到了退休的时候保险公司就每年给我们一笔钱用来养老。

虽说买年金险的最终目的都是养老,但有些朋友要求收益高,有些人喜欢资金灵活些,

基于这些不同的需求,养老年金险在纯年金险的基础上也衍生出了不同的产品类型,一起来了解下:

1、年金险有几种?

目前市面上年金险的类型主要有5种:

我们建议大家考虑能把收益白纸黑字地写入合同的纯年金险,有些好产品的长期收益率是可以做到近4%,用来规划个人养老和孩子的教育金等都是很不错的。

如果大家想要保底收益又追求浮动收益的话,也可以考虑“年金险加万能账户”,年金险的收益有保证,万能账户又可以增加资金的灵活性。

线下部分能单独售卖的万能账户能做到3%-3.5%的最低保证利率,结算利率近5%,能买到的话,也是值得选择的。

如果你对年金险感兴趣,可以点击下方卡片测一测收益,再决定是否入手↓↓

分红型年金险多在线下销售,一般固定领取部分的收益都很低,在销售中常出现销售误导,建议少碰。

投资连接型年金险不确定性很大,可能赚也可能亏,不想吃投资的苦那就赶紧远离它。

2、年金险的优势有哪些?

年金险有一些别的理财产品没有的优势,且听我们细细道来:

(1)优势一:收益高

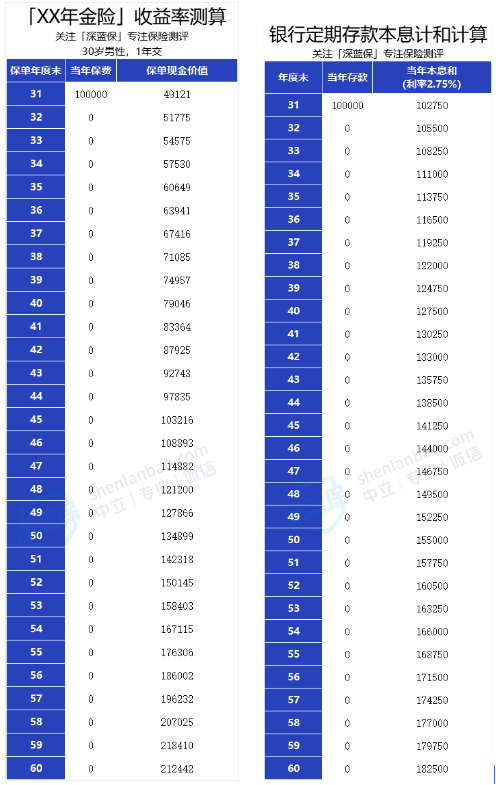

查一查就知道,目前银行五年期定期存款利率只有2.75%左右,10万存30年,本息18.2万左右,实在是低得可怜。

而部分年金险产品的内部收益率(IRR)近4%,投入10万,30年后现金价值约有21.2万。把银行定期存款甩在了身后。

所以,想要长期性的把养老钱存起来,并且还想赚收益,买年金险比存银行更加合适。

(2)优势二:安全性高

首先,我们买了养老年金险后,能拿到多少钱,合同上都白纸黑字写得清清楚楚。我们的权益,都会受到法律保护。

如果想了解目前市面上哪些年金险收益最高,可以参考以下这份产品精选~

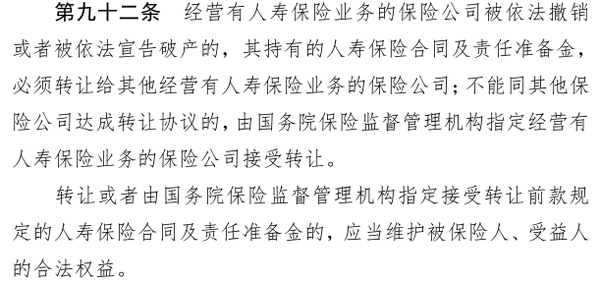

其次,我国的《保险法》规定了,如果保险公司破产或是倒闭,包括养老年金险在内的人寿保险合同会被别的保险公司接手,合同继续履行。

我们的合法权益依旧受到保护,该拿的钱继续拿。

所以,养老年金险的安全性比别的一些理财产品,是有过之而无不及的。

(3)优势三:补充社保养老金,提供终身现金流

很多朋友都知道,社保养老金里占大头的是基础养老金,这部分是代际大锅饭,年轻人煮饭,老人吃饭。

这种制度有个BUG,一旦老年人越来越多,年轻人越来越少,最后就没人煮饭了,老人就只能饿肚子。

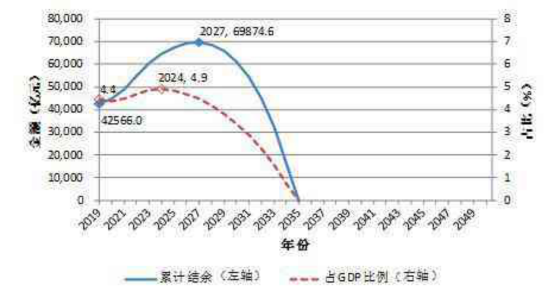

而且已经有机构预测,到2035年,全国城镇企业职工基本养老保险基金累计结余就会耗尽。

按照这种趋势下去,未来我们能不能拿到养老金、能拿到多少养老金真的不好说。

但是如果有个人说等你退休,他愿意在社保养老金外再每年给你一笔钱,你想拿去干啥都可以。你是不是爱死他了?

这个“人”,就是年金险。它不需要我们60岁还搬砖,也不需要我们伸手乞求,每年都会自动给我们打钱。

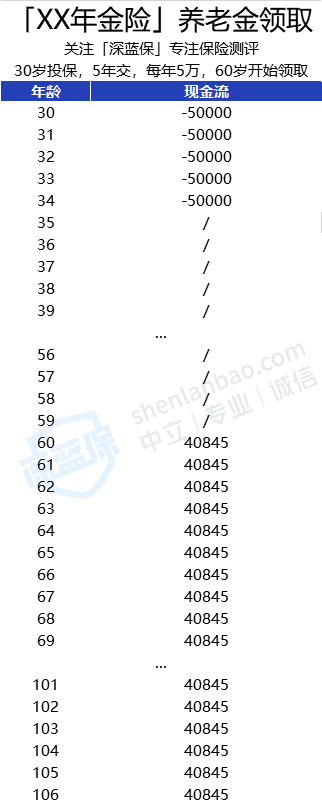

这里也给大家随机挑选一款保终身的产品,来看看如果某男性朋友,30岁起每年交5万,交5年, 60岁开始领,他每年能拿多少钱~

可以看到,这位朋友投入25万,从60岁起每年拿4万多,完全够基本生活花费了,还能够活多久领多久。

如果只算到90岁当年的话,他就能拿40845*31=126.6万。已经是已交保费的5倍之多。

再补充一个小知识点,养老年金险,能自由设置开始领养老金的年龄,女性一般可选55/60/65/70岁,男性一般可选60/65/70岁。

所以就算延迟退休来了,我们的养老年金险照样能帮我们提前退休。

到这里就说完了前50%的内容,中场休息下,也恭喜大家已经完成了本文一半的进度条。

接下来的部分,我们会先授人以渔,把挑选养老年金险的绝门秘籍告诉大家,

还会授人以鱼,直接挑出几款值得选择的靠谱养老年金险分享给各位~

二、如何挑选一款好的养老年金险?

1、秘籍一:选能保证终身领取的

有些年金险产品,比如快返型年金险等,它们都只能保证我们拿一段时间的钱,可不管你活多久,到时候缺不缺钱。

但在长寿趋势下,未来人们活到100岁,也是大有可能的。这种情况下如果选择了只保一段时间的养老年金险,到时候人还没走钱就没了,就相当尴尬了。

所以建议大家挑能保证终身领取的养老年金险,也就是能活多久领多久的那种。

2、秘籍二:选收益高的

在保终身的基础上,我们首要关注的还是收益。但这种产品比较复杂,收益来自于两方面:

●年金:也就是每年领的钱;

●现金价值:退保能拿到的那笔钱。

把上面两个加起来,就是年金险的总收益,我们称之为“生存总利益”。

举个例子:某款年金险,60 岁每年能领 5 万元,到 79 岁一共领了 20 年年金,合计 100 万,此时现金价值是 50 万,那 79 岁的生存总利益就是 150 万。

那么该如何来判断收益的高低呢?我们来看看两种常见的角度。

(1)从总收益的角度看

总收益意味着在某个年龄,一共可以拿到的钱。

这里需要用到我们上面所说的“生存总利益”。我们可以算一下在相同条件下,不同产品的生存总利益,然后比较一下高低。想要更准确的话,可以计算对应的 IRR 收益率。

IRR计算方法如下:

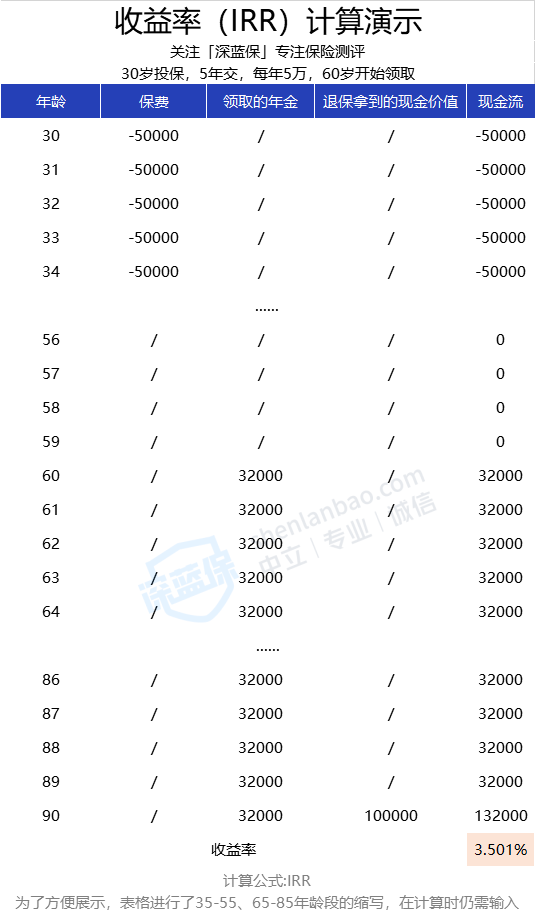

拿到产品的计划书,打开excel,在里面输入类似的现金流,输入IRR公式就能计算出这款产品在某个年龄的IRR了。

像这位朋友他在30岁投保了保终身的年金险,5年交,每年交5万,60岁开始每年拿3.2万养老金,90岁拿完当年养老金后,又一次性退保拿回了10万,

那么在90岁的时候这款产品的收益率就是3.501%。

(温馨提示,市面上一些年金险的IRR都能近4%,建议选IRR高的,能拿的钱更多)

这个方法虽然全面,但生活中却不一定实用,因为现金价值是要退保才能拿到的,退保了合同终止,后面就不能继续领钱了。

如果不考虑退保的话,那我们只需要考虑每年领多少钱就行了。

(2)从每年领钱的角度看

这个方法很简单,比较一下相同条件下每年能领的钱即可。

比如同样是 5 万元 5 年交,一款年金险每年能领 3.9 万,另一款只能领 3.5 万,如果想多领钱的话,前者显然更适合我们。

当然了,有些年金险每年领的钱不是固定的,比如它会按照 3% 复利递增,或者中间还会给一些祝寿金等,这时候仍然需要借助 IRR 去判断高低。

一般来说,年金和现金价值不能两全,年金领取高,现金价值可能就低,反之亦然。因此我们在买终身年金险之前,务必明确需求,做好取舍。

简短总结一下我们挑选养老年金险的独门秘籍:

秘籍一:挑选能终身领取的,防止出现人还在养老金就没了的尴尬局面

秘籍二:选收益高的,从总收益(IRR)或是每年领钱多的角度来判断

总而言之,为了应对长寿风险,我们最好买保终身的年金险,在这个基础上继续去挑选能够有高收益的产品。

那接下来,大家就可以根据这些方法,看一看下面几款产品值不值得选择吧~

三、目前为止,我最推荐的3款养老年金险

在这里我们给大家挑选了几款保终身的养老年金险,而且IRR都很高,是市面上数一数二的好产品:

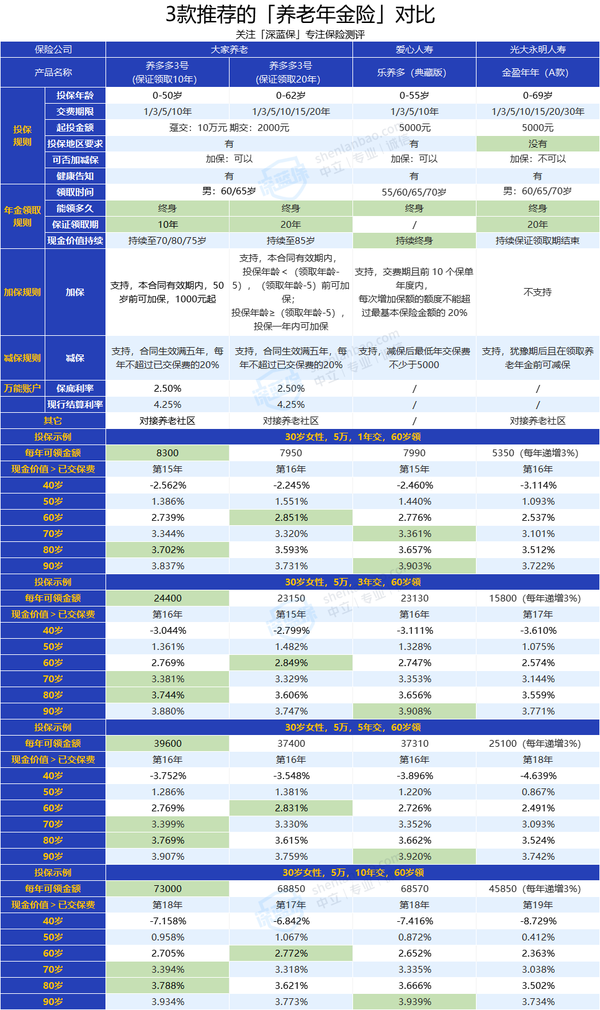

1、高收益首选——养多多3号

这款产品由大家养老承保,有两个版本,保证领取10年的版本收益较高。

以“30岁女性,每年交5万,60岁开始领取”为例,1/3/5/10年交,到80岁时的IRR收益率都有3.7%以上,收益非常可观。

其次,保证领取10年版本每年拿的年金也是4款产品中最高的。每年能领将近4万,如果希望多领钱,可以优先考虑这款。

至于保证领取20年的版本,它比领取10年的版本拿的年金少,但能保证领取20年,前者只能保证领取10年。对于想要稳妥一点的朋友而言,它是不错的选择。

这两个版本都能对接大家养老的养老社区,保费满200万即享有长期入住权。

要注意的是,保证领取10年的版本和保证领取20年的版本,现金价值分别在80/85岁后变成0,在这之后退保,是没钱拿的。

如果希望终身有现金价值,可以看看乐养多(典藏版)。

2、终身有现金价值——乐养多(典藏版)

这款产品由爱心人寿承保,在年金领取上,比养多多3号的保保证领取10年版本低一些,但终身都有现金价值。

比如到了85岁,身体不太好,此时可以退保拿回近20万,而养多多3号的保证领取10年版本此时退保没有钱。

综合年金和现金价值来看,在85~90岁期间,这款产品IRR收益率比养多多3号的更高,适合家族有长寿基因的朋友考虑。

3、金盈年年(A款)

金盈年年(A款)由光大永明人寿承保,是互联网产品,因此全国各地都能买。

它最大的特点就是年金可以按照3%复利递增,比如60岁时领2.5万元,到90岁时就能领取6.1万,活的越长,领的越多。

而且这款产品还可对接光大养老社区,保费达70万,可享有光大养老社区的长期入住权。门槛比养多多3号更低。

其实不只是我们在面临基本养老金枯涸,要靠生孩子、晚退休这些政策来补救的局面,

许多国家也是如此,法国打工人走上街头抗议延迟退休政策,韩国鼓励老人开启职业第二春,日本老人间甚至流行“监狱养老”,

世界养老大潮流就是大头靠自己,小头靠政府和企业。

只能说,既然已知未来养老会面对怎样的困难,我们不妨在交基本养老保险外,提前为未来的退休生活再规划另一笔养老金吧。

最后,如果你对买的保险有疑问,或想了解更多的养老年金险产品,可以咨询深蓝君,我会尽我所能帮你解答。

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网:

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章