2022年,给孩子存学费,我推荐这7款少儿教育年金/增额终身寿!

上周在小区遛娃时,大师兄和几对家长聊起「育儿成本」,

其中一对父母忍不住「大吐苦水」,聊起了他们家四年级闺女——

在生活上,给孩子的吃穿用度虽不追求大牌,但品质一定要高,最好是进口货:

就拿孩子每天必备的水果肉蛋奶来说,每周的支出就七八百了。

在学习上,还得尊重孩子的兴趣爱好,花心思培养女儿的特长:

孩子很喜欢学钢琴、舞蹈、滑冰,这三个兴趣班一年加起来5万多;

当然,“正课也不能落下”,数学和英语的提升班,一个学期差不多2万,一年就接近4万。

听了这话,大师兄惊掉了下巴:他们家闺女一年的课外培训费就差不多要10万!

难怪有人说:每养一个孩子,都要消灭掉一个百万富翁;

还有人说:人类幼崽,就是“吞金兽”、“碎钞机”、“钱包的无底洞”。

大师兄觉得:这话说得可太对了!

那晚回家后,大师兄冷静了许久,开始认真思索两个问题——

「把孩子养到成年,需要投入多少成本?」

「想让孩子接受更好的教育,父母大概要准备多少“教育基金”?」

一、全球第二贵,中国平均养孩成本竟超48万

在很多老一辈眼里,家里多个孩子不过就是“多了一双筷子”;

现在的家长更倾向于“精细化育儿”,各方面的养娃成本自然也水涨船高。

不知道大家有没有了解过,养大一个小孩到底要花多少钱?

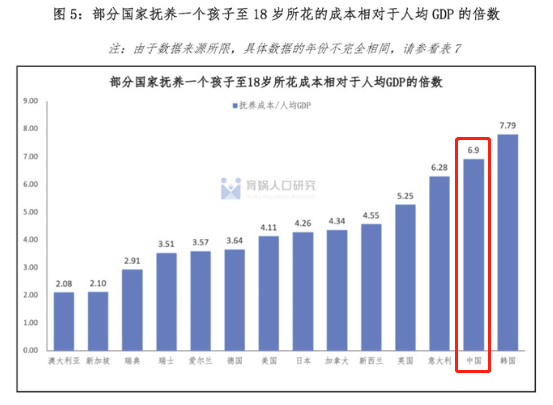

在《中国生育成本报告2022版》中,就有提到:

我国养育孩子到成年的成本,是人均GDP的6.9倍,为全球第二贵。

看回我们国内的数据,同样也让大师兄吃了一惊!

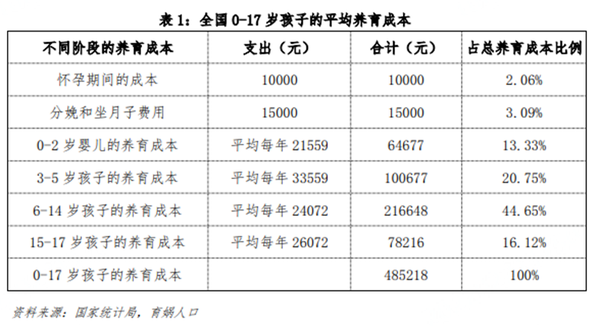

把孩子从0岁养到17岁,全国平均养育成本竟然要超过48万!

这笔钱,放在某些三四线小城市,都能全款买房了啊!

这还只是全国平均养育的成本,如果放在一二线大城市,孩子的养育成本就更高了:

显然,在上海、北京、浙江、天津、广东等地区,

0-17岁孩子的养育成本是远超全国平均水平的,

尤其是上海和北京,分别超过了102万和96万。

所以网上也有不少人调侃:不生立省100万啊!

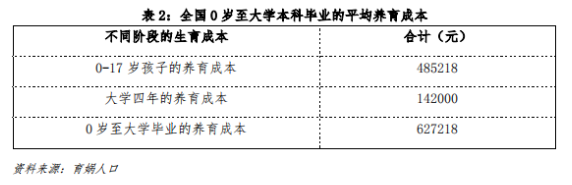

看完0-17岁的养育成本,那大学四年的平均养育成本有多少呢?答案:超过14万。

要是孩子选的专业比较费钱,那每年的花费可就远不止这个数了。

就拿摄影专业来说,专业的摄影器材总得有吧?光有相机还不够,镜头得多来几个吧?

有了专业相机之后,高端配置的电脑不得一起跟上?还有一堆专业的软件也得买吧?

万一孩子读完大学之后,还想继续读研,或者出国深造,那花的钱可就更多了。

俗话说:再苦不能苦孩子,再穷不能穷教育。

以后孩子有梦想,有更好的发展机会,我们做父母的总得全力支持,对不对?

不过,这对于大多数收入不是很高的家庭来说就是一个考验了——

怎么安全地攒钱?怎么攒下更多的钱?

大师兄只是一个普通奶爸,在“鸡娃”的道路上,给不了大家太多建议;

但从保险专业从业者的角度出发,大师兄在“攒教育基金”这个话题上,

大师兄有一些想法,希望能给大家提供一些参考。

二、想给孩子存一笔钱,应该怎么做?

说到给孩子攒钱,大师兄身边的家长基本都是分为两个派系:

第一种是“激进派”,把钱放股市“搏”一把。

希望在股市里“逆风翻盘”,实现“教育基金”的快速积累;

然而事与愿违,这两年的股市大跳水,没被套牢割肉就已经谢天谢地了!

第二种是“求稳派”。

很多人考虑到,未来的经济大环境不是很好,不确定因素太多,但孩子的教育支出是100%确定的一笔钱。

所以,在给孩子攒“教育基金”时,这类人更加看重这三个因素:

● 安全性要高:这笔钱是刚性支出,到了年龄一定会用到,必须非常稳定,不能出现任何风险。

● 有一定收益:不求多高,但希望不要像银行利率那样逐年走低。

● 能强制储蓄:专款专用,不会中途挥霍掉。

据此,有的人选择了存银行——

毕竟钱放银行风险极低,不用担心出事,而且每年都有一点利息;

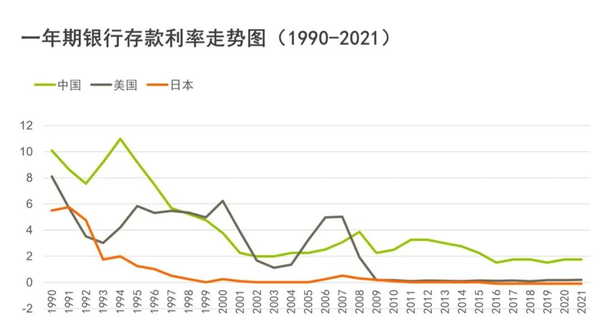

美中不足的是,银行存款利率大不如前,不管是美国、中国还是日本,

一年期银行存款利率整体都在走下坡路,现在我国3年或5年存款利率在2.65%左右,

也就是说,10万块钱存银行,存5年的利息也只有13250,都不够孩子大学一年花费!

有的人选择了买国债——

国债的收益,通常比存银行要高一点点,而且同样安全稳健。

但是,最近10年期国债收益率也跌至2.81%了,吸引力可能会小一些。

还有一些朋友决定用教育年金和增额终身寿——

说起教育年金和增额终身寿,这两种保险具有储蓄的作用,也可以称为储蓄型保险。

不过,看到这里可能有家长会杠大师兄了:

「保险靠得住?保险公司的收益率能比银行存款高?」

别急,先听大师兄把原因讲完!

第一,储蓄险安全性高,能领的钱一定能领到。

以年金险为例,交多少钱、怎么交、什么时候交、什么时候领、怎么领、能领多少,

这些内容都会白纸黑字写在合同条款里,受法律保护;买之前就知道最终能领到多少钱。

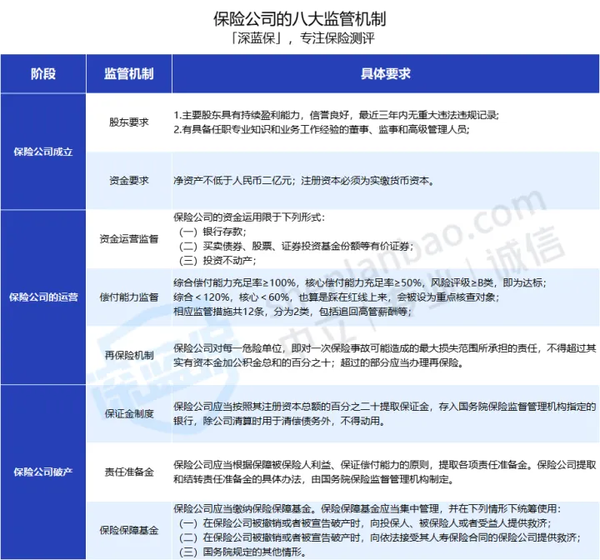

同时,银保监会也有《八大监管机制》,严格监管保险公司的经营运作,

大家不用担心会出现“保险公司卷钱跑路”的情况:

退一万步讲,即便保险公司真的破产了,银保监会也有兜底措施,保单该怎么样还是怎么样。

这一点,在《中华人民共和国保险法》第92条也有明确规定:

简单来说,就是人寿保险公司破产后,人寿保险合同会由其他保险公司接手,保单继续有效,消费者的利益是不会受到任何损害的。

所以,只要我们买的是正规保险公司出的保险产品,在安全方面是可以尽管放心的。

第二,储蓄险能提前锁定长期收益,适合长期持有。

银行存款、理财类产品,收益越来越低,动不动就降BP,甚至最近发生的一件事,5年期存款利率倒挂了,比3年的存款利率还低!

可以说,市场上无风险收益的产品,收益率是非常不稳定的、一直在变化的。

而储蓄型保险不同的一点是,只要现在投保,那么这份保单的收益就确定下来了。

不论未来经济大环境怎么变化,无论存款利率怎么降,储蓄险的收益都不会受任何影响。

承诺的3%-4%的收益,就是百分百固定的,白纸黑字明确下来了的。

如果打算长期持有一笔资金,又想锁定长期收益,储蓄型保险确实是个不错的选择。

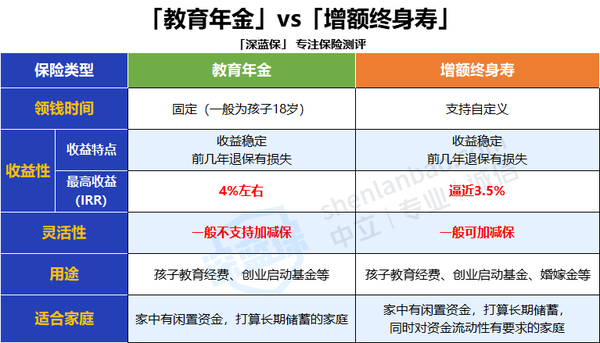

那么储蓄险怎么选呢?大师兄也简单总结了教育年金和增额终身寿的区别:

以上两点就是教育年金和增额终身寿两者的相同点和区别。

至于到底选前者还是选后者,大师兄建议根据自己的家庭实际情况来考虑。

那到底应该怎么选择呢?大师兄在下面也做了详细解释~

1、 少儿教育年金

教育年金,其实就是只能给孩子买的一种年金险,

前中期的收益率会比较低,后期收益率较高,一般能达到4%左右。

但是,教育年金的灵活性不太强,只有在固定的时间才能领钱,

比如孩子18岁开始了才能每年领一笔钱,为孩子读大学或深造提供资金支持;

如果在此之前要支取保费,可能会产生一定的经济损失。

因此,给孩子买教育年金,家长最好用长期不打算动用的资金来投保。

想知道目前市面上有哪些收益比较高 的教育金,可以查看以下产品推荐。

如果大家觉得这样不太好理解,那大师兄就用金智启航教育年金为例来讲解一下。

假设家长为3岁男宝宝投保,每年交10万,共交3年,保障到孩子25岁,那么:

在这个表格中,标红的就是可以领取的钱。

● 孩子18岁读大学,每年领3万,能领4年,可用来交学费、补贴生活费;

● 孩子22岁大学毕业,每年领6万,能领3年,可以补贴读研期间的学杂费;

● 孩子25岁研究生毕业,能一次性领25.8万,可以用作出国留学或创业的启动资金。

总的来看,家长累计交了30万保费,最终一共能领到55.8万,几乎是已交保费的2倍。

若是家长在孩子18岁前急需资金周转,也可以选择退保,一次性取回全部现金价值。

但要注意的是,前几年退保是有一定损失的;如果确实要退,最好等到孩子12岁以后再退,

因为孩子12岁的时候,现金价值已经超过已交保费,这个时候退保就不会有损失。

因此,对于家中有闲置资金,打算通过长期储蓄为孩子积攒“教育基金”的父母,可以优先考虑教育年金这类产品。

2、增额终身寿

前面也说到,教育年金会「固定领取方式」,不到领取时间是没法领钱的;

但有些家长认为这种领取方式比较“死板”,那就可以考虑增额终身寿。

因为增额终身寿和教育年金不同,是通过减保现金价值来实现领钱的;

若是家长在保障期间有多的闲钱,也可以自由加保,往账户里投入更多的钱。

也就是说,增额终身寿什么时候领钱、领多少钱,都是可以自己决定的,非常灵活!

大师兄也用一款增额终身寿产品给大家做个示范吧!

同样假设家长为3岁男宝宝投保,每年交10万,共交3年,那么:

以这套方案为例,家长一共投入30万,当孩子到11岁时,现金价值开始超过已交保费。

假如家长在孩子18岁读大学时进行减保,每年取出3万,用作孩子的学费生活费,

这时账户现金价值还有42.8万,而且这笔钱还会不断复利增值。

若是孩子后面要深造、创业、结婚,家长也可以继续减保从中取钱,比如:

孩子22岁要读研,家长每年减保10万补贴学费生活费,3年下来现金价值剩余16.5万;

孩子30岁要成家,家长一次性取出15万,送给小家做启动资金,最后现金价值还有5万多。

可以看到,增额终身寿的取钱和用钱方式都非常灵活,

不单单可以用作孩子的“教育基金”,还能用作孩子的创业启动资金、婚嫁金等等用途。

所以,增额终身寿很适合打算为孩子长期储蓄一笔钱,但要求现金流灵活的家庭考虑。

对于想直接「抄答案」的朋友,可以直接看文章第三部分,大师兄筛选了4款收益比较高的增额终身寿产品!

总的来说,教育年金和增额终身寿并没有“孰优孰劣”,只是看更适合哪种家庭情况。

但大师兄觉得,这两者都需要投入足够的时间,才能有理想的收益,

大家最好用家中的闲置资金来投保,才能做好短期内不会动用这笔钱的准备;

另外,交费的金额和年限也要量力而行,结合自家的经济情况来决定,不能影响正常生活。

但是!教育年金和增额终身寿都属于储蓄型的保险,只能用来理财,没有任何保障功能,

无法覆盖孩子成长过程中的大病、意外风险,一旦退保也会出现损失或影响后期收益。

因此,大师兄建议家长朋友们在考虑储蓄型保险之前,最好先给孩子做好基础保障!

一般来说,孩子的基础保障,有意外险、百万医疗险和重疾险就够了,

大师兄专门写过孩子保险方案的分析文章,有需要的家长朋友可以点击链接查看、收藏:

三、给孩子攒“教育基金”,哪些产品值得买?

不管买教育年金还是增额终身寿,很多家长朋友在挑选产品的时候都格外谨慎。

大师兄当初也是这个样子,巴不得用放大镜把条款的每个字都扒得一清二楚,

毕竟这是为孩子未来攒的钱,加上投入的钱也不少、等待收益的时间又比较长,

我们这些当父母的,小心行事总是不会错的。

不过,这些年大师兄测评了不少教育年金和增额终身寿,

其实挑这些产品并没有想象中那么复杂,大家着重留意以下两点信息就好:

● 现金价值:指退保能拿回来多少钱,现金价值越高,说明我们的收益越高。

● 领取情况:不同的产品,即便交同样的钱,那什么时候领钱、能领多少钱可能都不太一样,对于我们来说,自然是领得越多越好。

如果大家买的是教育金,那以上两个细节都要重点关注;

不过,如果买的是增额终身寿,只需要重点留意现金价值就好了,

因为我在前面也说到,它的领取方式非常灵活,不像教育年金那样固定领取方式。

下面,大师兄就给大家整理了一些收益还不错的教育年金和增额终身寿产品,

感兴趣的家长朋友可以接着往下看,要是有看不懂的地方,也欢迎随时提问!

1、少儿教育年金,我最推荐这3款

大师兄帮大家筛选了3款现金价值和领取情况都表现不错的教育年金,

具体的产品信息都整理在下面的表格里啦:

那这三款产品各有什么亮点呢?

大师兄也一一做了分析!一起往下看!

大富翁:1000元起投,加保灵活

推荐星级:⭐⭐⭐⭐⭐

大富翁教育金由渤海人寿承保,父母可以为0-11周岁的孩子投保,能保到孩子21岁。

下面一起来看看这款产品。

① 产品特点

✅投保门槛低,最低1000元就能投保,对于短期资金不多的家庭来说很友好。

✅收益率能达3.939%,在目前的主流教育年金中属于首列梯队,非常可观。

✅加保很灵活,只要孩子<12周岁,父母可以随时加保或者按月加保,而且都没有次数限制,即便停售也不影响加保;加上加保没有手续费,能极大减轻父母的压力。

② 注意事项

✍不能提前支取,也不支持部分减保,规定在孩子18岁的时候才能领钱。

✍产品有投保地区限制,买不了的朋友可以考虑其他全国可投保的产品。

③ 大师兄点评

和另外两款教育年金相比,大富翁收益率逼近4%,要比余额宝的利率高很多。

不过,大富翁只支持趸交,但好在投保门槛低、后期支持灵活加保,

比较适合资金充足或者可以接受长期按月固定缴费的家庭;

对于想“占坑”但短期手头资金不充裕的家长而言,也是不错的选择。

大家鑫守护:投保门槛低,有万能账户二次增值

推荐星级:⭐⭐⭐⭐

大家鑫守护少儿年金保险家倍版,由大家保险承保,家长可以为0-12岁的孩子投保,能保障到孩子22岁。

当孩子在18-21岁,每年可以领到20%的已交保费,可以用于大学期间的花费;

等孩子到了22岁,可以领取满期生存金,也就是100%的基本保险金额,

如果不领取,也可以放在万能账户里进行二次增值,继续持有长期收益。

① 产品特点

✅投保门槛低,最低1000元就能买到。

✅收益率能达3.4%,比较理想。以0岁男孩、每年交10万为例,不管是趸交、分3年/5年/10年交,收益率都稳定在3.4%以上。

✅教育年金捆绑万能账户,而且合同条款中规定万能账户的最低保障利率为2.5%,能提供稳健增长的现金流。

- THE END -

- THE END -

新品测评

保险方案

热门文章

最新文章

先生

女士

获取验证码

相关文章