2024-01-26

633

中国人寿旗下的国寿鑫福一生两全保险(分红型),一直是一款热度很高的产品,背靠中国人寿大保司,也让很多朋友对这款产品尤为青睐。

但它是不是真有那么好?下面大师兄就带大家一起看看国寿鑫福一生两全保险(分红型)的表现如何!

本文主要内容如下:

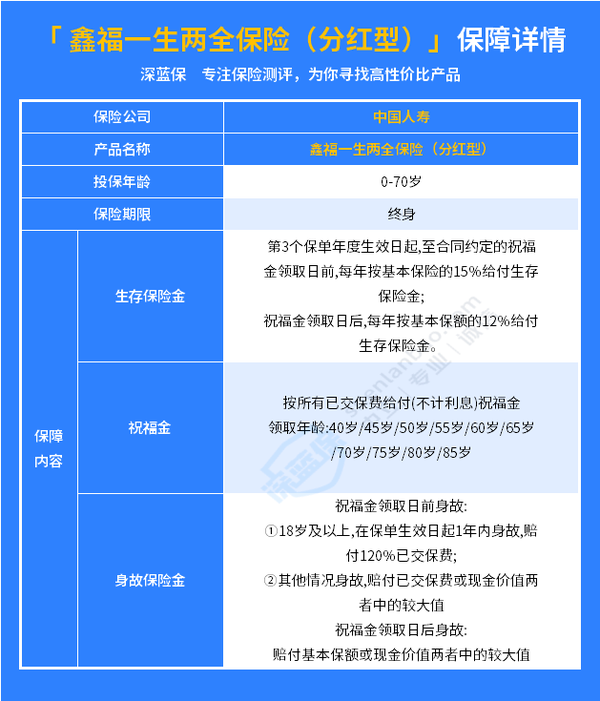

话不多说,先来看看这款国寿鑫福一生两全保险(分红型)能干什么:

从表格中我们可以看到,这款国寿鑫福一生两全保险(分红型)的保障内容主要有3个方面;

1、生存保险金

这就跟普通的年金险一样,投保后,在第3个保单年度生效日期起,每年都会给付我们基本保额的15%的生存保险金;

而我们领取祝福金后,这个金额则变成基本保额的12%,并且持续终身。

2、祝福金

这款国寿鑫福一生两全保险(分红型)与其他同类产品不同的点就在于它有一项祝福金可以领取;

当被保人在40岁/45岁/50岁/55岁/60岁/65岁/70岁/80岁/85岁时可以选择领取一次祝福金,金额为已交保费;

但上面也说到了,领取祝福金后每年可领取的金额就变成了基本保额的12%,所以要想收益最大化的话,还是越晚领越好。

3、身故保险金

当被保人身故时,国寿鑫福一生两全保险(分红型)也会赔付根据被保人身故时的情况,赔付一笔保额,根据不同情况,领取金额分为以下3种;

1)未领取祝福金,且被保人已满18岁,并在保单生效日起一年内身故,赔付已交保费的120%;

2)未领取祝福金,被保人未满18岁,或是保单生效日一年后身故,赔付已交保费或者保单现金价值中最大的一个;

3)已领取祝福金后身故,赔付基本保额或者保单现金价值中较大者;

从上文,我们可以看到虽然这款产品叫两全保险,说是既能保障生存,又能保障死亡;

但其实,它对死亡的保障相比定期寿险来说是较弱的,如果需要的是身故保障,那么这样的“两全保险”,可能并不是非常适合;

此外,国寿鑫福一生两全保险(分红型)的分红也是不固定的,保险公司效益好的时候,我们可能能分到很多,但一块钱分红也没有的情况,也是见怪不怪了。

虽然有保底的生存保险金可以领,但综合来看,收益相比年金险来说,不稳定因素就多了很多,不利于我们对未来的规划;

因此,想买分红型两全保险的人群,不如为自己配置一份年金险加定期寿险的组合,年金险能实现未来的财富规划,定期寿险则能保障当下,互相搭配,事半功倍;

如果不知道该如何搭配,也可以来问大师兄。

最后,大师兄也给大家整理了几款目前市场上比较不错的产品,让我们一起来看看它们的表现怎么样:

直接说结论:

如果想每年能领的钱更多:首选养多多3号(计划一);

从表格可以看到,在30岁女性,5年交,每年交5万,60岁领的条件下,它每年能领取的金额为3.96万,在表格里的几款产品中名列前茅。

同时这款产品的收益也非常不错,以业内常用的内部收益率(IRR)来看,养多多3号(计划一)90岁时的IRR收益率达到了3.91%,总收益达到了122.8万,非常可观。

此外这款产品还有10年的保证领取期,如果保证领取期内被保人不幸离世,保险公司还会将保证领取期内未领取的金额,一次性给付给保单的受益人;

如果想综合收益更高:可以考虑爱心人寿的乐养多;

还是同样的条件下,这款产品的总收益更高,虽然它每年可领取的金额只有3.73万但90岁时他还有一部分现金价值,IRR收益率达到3.92%,生存总收益也达到了130.3万,比上面那款还多8.5万。

如果所在地区不在上述两款产品的可投保地区内:也可以考虑金盈年年(A款);

这款产品虽然相对会偏保守一点,收益没有前面两款那么高,但它有20年的保证领取期;

也就是说,只要被保人不退保,最少是能拿到20年的年金的,防止因为被保人早逝而使收益有所损失。当然,如果一直活着也可以一直领下去,活多久领多久。

此外,这款产品90岁的IRR收益率也有3.74%,总收益125.5万,虽然没有乐养多那么高,但也是非常不错的收益了;

看完这篇文章相信大家对国寿鑫福一生两全保险(分红型)也有了个大概的了解,但还是要提醒大家这类储蓄险属于中长线理财,短期内是见不到收益的,在我们考虑这类产品时,一定要结合自身的情况和未来的需求来决定。

先生

女士

获取验证码