2024-01-26

633

最近深蓝君收到了一些朋友的留言:“什么是定期寿险和终身寿险?同为寿险,买定期的还是终身的好?”

为什么现在越来越多人会选择购买寿险呢?毕竟我们不知道什么时候会被上帝请去喝咖啡,初心其实是希望能“留爱不留债”。购买寿险从来都不是为自己,而是为了我们珍爱的家人。

那么,今天深蓝君就借这篇文章来给大家解答一下这些话题,让大家在购险的路上减少踩坑。

主要内容如下:

“我们站着是印钞机,倒下是人民币。”这大概是对寿险最好的诠释了。

这是一个直面死亡的保险,也许是很多人不敢面对的一个话题。其实它最大的意义是确保被保险人发生不幸后其家人的生活得以正常进行,可以说它不仅是一份保险,更是家庭责任和爱的延续。

随着保险意识的增长,大家也慢慢也明白了寿险的好,纷纷会给自己购买一份寿险来抵御未知风险。

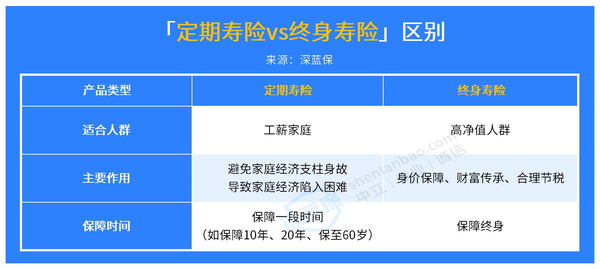

而定期寿险和终身寿险同为寿险,但是锁定的责任和发挥的作用并不一样,接下来深蓝君就来和大家详细说说什么是定期寿险和终身寿险:

定期寿险就是在保险约定的时间内,不幸身故或全残了,保险公司会按约定的保额赔付一笔保险金,当初的保额买多少就赔多少。这笔保险金可以用来赡养父母、抚养子女、还贷款等,维持家庭的基本生活水平。

这类产品主要是保障一段时间,如20年、30年,可直接保障到60岁或70岁。

大多数定期寿险属于消费型保险,价格便宜,杠杆率很高。不过若不出险是不会退回保费的,本质上是消费品,自然价格也会比100%兑付的终身寿险低很多。

虽然我们努力工作,积极向上,但世事难料。定期寿险这种产品,与其说是给自己买,不如说是为家人而买。万一在家庭责任最重的时候不得不离开,家人会拿着这份承载生命重量的赔付金,活下去。

终身寿险简单来说就是不管多少岁,只要被保人身故或者全残,保险公司最后都会按约定比例赔一笔钱。

与定期寿险相比,终身寿险有下面两个特点:

100%赔钱:由于是保障终身的,人固有一死,只要保单持续有效,保单受益人就能获赔,这是一个“100%会发生的事情”。

价格贵:保障终身的产品,大大提高了产品的赔付率,所以它的保费也很高,动辄上万。

此外,终身寿险可以完全按照投保人的意愿分配后续的资产安排,使资产确定地传承给指定受益人,不会被作为遗产进行分割,具有切实的传承功用。

讲完了“什么是定期寿险和终身寿险?”后,相信不少朋友可能会问:“那么同为寿险,买定期寿险的好的还是终身寿险的好?”话不多说,我们接着往下分析。

关于“寿险买定期的还是终身的好?”这个问题,其实并没有标准答案。

毕竟这是两个不同的险种,发挥的作用也不同,能满足的需求也不同,自然对所适用的人群也会有所差异,接下来深蓝君就分两种情况来分析:

定期寿险用低廉的保费换取高倍的保障杠杆,且续保稳定,将个体不幸身故对家庭财务带来的风险降到最低,相对来说更适合90%的普通工薪家庭。

特别是对于作为家庭经济支柱的人来说,极端情况如果发生,房贷车贷还是要继续还,生活并没有因为某个成员的突然离开而停止,孩子教育还得继续进行,老人的养老也许也会面临困境……

那此时定期寿险在生效期间的杠杆就被撬动起来了,获赔的保险金可以帮助家庭度过这阵子的经济难关。

所以选择定期寿险不仅是一份保险,更是家庭责任和爱的延续。这类产品保障时间灵活,可以自由选择保20年或30年。

通常来说,深蓝君建议大家选择保障到退休年龄即可,毕竟这时候,孩子大概率也成家了,自己肩膀上的家庭责任没那么重。

此外,对于刚毕业出来工作,经济能力并不高的年轻人来说,如果也想买寿险的话,买定期寿险也是最合适的,花很少的钱,就能获得一份高保额的保障。

终身寿险这类产品除了可以转移家庭经济风险外,更多的是发挥着资产隔离、财富传承的功能。

因为终身寿险100%赔付的保障特点,所以保费一般来说都不低,更加适合有较强保费负担能力、有遗产规划需求的人群。

因此,这类产品更适合一些企业家和高管,可以通过买终身寿险,将资产以理赔金的形式留给孩子、家人。

总的来说,如果暂时经济条件有限,可以先考虑买定期寿险;待到经济宽松,可以一步到位配置一份保额充足的终身寿险。

综上所述,定期寿险和终身寿险的适用人群不同,都能发挥自己的作用,大家在配置的时候一定要综合自己的实际情况和产品特点进行考虑,货比三家,切忌盲目跟风。

以上就是关于“什么是定期寿险和终身寿险?寿险买定期的还是终身的好”的全部内容啦,希望这篇文章,可以帮大家正确认识并且买到一款合适的寿险,更好地守护家人,少一些后顾之忧。

先生

女士

获取验证码