2025-04-02

617

前段时间就有朋友来问深蓝君“国寿康宁终身寿险(万能型)如何?”国寿康宁终身寿险是国寿16年的产品,但既然有朋友问到了那深蓝君就来说一说。

寿险的保障责任其实比较简单,就是死了之后才能赔。当被保险人去世了,寿险就会赔钱给受益人,一般是赔给家人的。

普通人买保险一般是为了生病了能报销医疗费,在发生意外之后能赔钱等等,也是受传统的思想束缚,之前很少有人会买一份死了之后才能赔的保险。

因为很多人觉得这不吉利,没事买这样一份保险不是在诅咒自己吗?其实这是一部分人对寿险的误解,一个产品既然存在就有它的价值,那具体价值是什么?今天我们就通过国寿康宁终身寿险(万能型)保险来给大家讲一讲。

重点内容如下:

● 国寿康宁终身寿险(万能型)怎么样?

● 还有哪款终身寿险值得推荐?

● 写在最后

国寿康宁终身寿险(万能型)是国寿线下出售的一款组合型产品,主险是万能型康宁终身寿险,附加了康宁重疾险和康宁长期意外定期寿险,也因此这款产品拥有重疾保障、意外保障还有身故等多方面保障。

对于国寿康宁终身寿险(万能型)都有哪些保障内容呢?深蓝君做了一张图,一起来看看:

总结一下:

国寿康宁终身寿险(万能型)主险主要提供身故保障,赔付基本保险金额和个人账户价值的105%中较大者,作为寿险,国寿康宁缺少全残保障,是略显不足的地方。

附加的重疾险含有基础的重疾保障,赔付1次,但是缺少了轻中症和癌症多赔等保障内容。

除此之外,国寿康宁终身寿险(万能型),附加的重疾险是和主险共享保额的,意味着重疾险出险赔付后,身故保障金会相应扣除。

它附加的长期意外保障定期寿险,意外保障是一份寿险这种搭配还是挺意外的。

也就说只赔因意外导致的身故责任。其实主险已经提供了身故保障,而这个附加险相当于是:如果因意外导致身故,主险可以赔付一笔赔偿金,附加的这个保障还能额外赔付一笔,但说实话实用性不大。

整体看来,这款产品虽然保障内容比较丰富,但是落到每项具体的保障上,其实都比较一般。如果大家想要配置一份带有理财功能的终身寿险的话,更推荐大家考虑安全稳健灵活的增额终身寿。

那看到这里相信就有很多朋友问,那还有哪款终身寿险值得推荐呢?下面一起来看看~

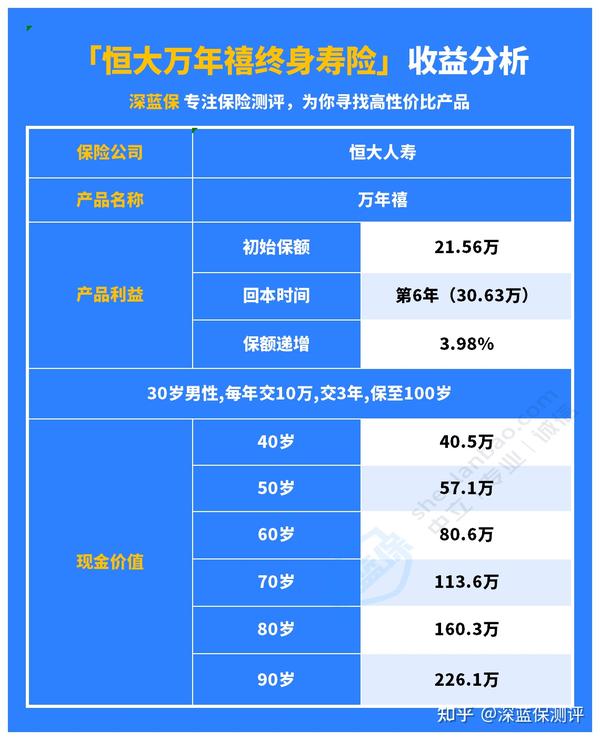

同样可以对接万能账户的终身寿险还有恒大万年禧终身寿险,深蓝君将恒大万年禧终身寿险的保障情况做了一张图,如下:

总结一下:

恒大万年禧终身寿险有以下3个方面的亮点:

1、 收益稳定可观

恒大万年禧终身寿险在保额方面以3.98%的利率呈复利增长,具体irr情况,以“30岁女性、一次交清、每年10万”投保条件测算,在70岁的时候,irr达到3.48%也很接近3.5%,很适合想要入手理财的朋友。

再来举个例子:

30岁的黄先生,每年投10万,投入3年,对应的基本保额是21.56万,具体收益如下:

可以看到,黄先生在第6年的现金价值就大于已交保费了,速度相对较快,在60岁时已交保费已经翻了2倍多,如果不幸在80岁时身故,可以给家人留下160.3万元。

2、 可对接万能账户

恒大万年禧终身寿险可以附加“传家宝”万能账户,保底利率是2.5%,并且可以无限制追加。如果有朋友想时不时的将一些闲钱存起来增值的话,这款产品就可以带来让资金享受增值的机会。

3、 对接养老社区

恒大万年禧终身寿险只要总保费满150万,就可以获得恒大养生谷的相关入住权益,而且家庭成员也可以拥有。

而且恒大万年禧终身寿险还有就医绿通、费用垫付这2项增值服务,能够解决我们的就医难题。

另外,恒大万年禧除了身故时能赔付,其核心功能就是通过减保来实现自己想要的目的,比如用于子女的教育支出、婚假金,或者给自己养老等等。

这些都是通过退保部分保额把钱取出来,如果选择减保对应的现金价值也会相应减少,减少的现金价值就是我们拿到手上的钱。

比如孩子18岁上大学时,可以取出一笔钱当作学费,或者退休之后,可以每年取出一笔钱当作补充生活开支。

寿险不仅是一份保险,更是对爱的延续。既然明天和意外不知道哪一个先来,留爱不留债也是我们对家人的一个责任。

对于“国寿康宁终身寿险(万能型)“今天就先讲到这里。

当然,没有哪款产品就一定是最好的,选择适合自己的才是真理。

如果大家还有什么疑问的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

_副本.jpg)

先生

女士

获取验证码