2024-01-26

613

随着利率不断下跌,最近越来越多朋友将目光转向了增额终身寿险;这不后台就有朋友私信深蓝君,问到太平岁悦添富终身寿险怎么样?

作为知名保司太平洋保险旗下太平人寿的产品,它的收益是不是也如它的保司一样“实力强劲”呢?

深蓝君今天就给这款产品做一个深度的拆解,一起来看看它值不值得买!

本文主要内容如下:

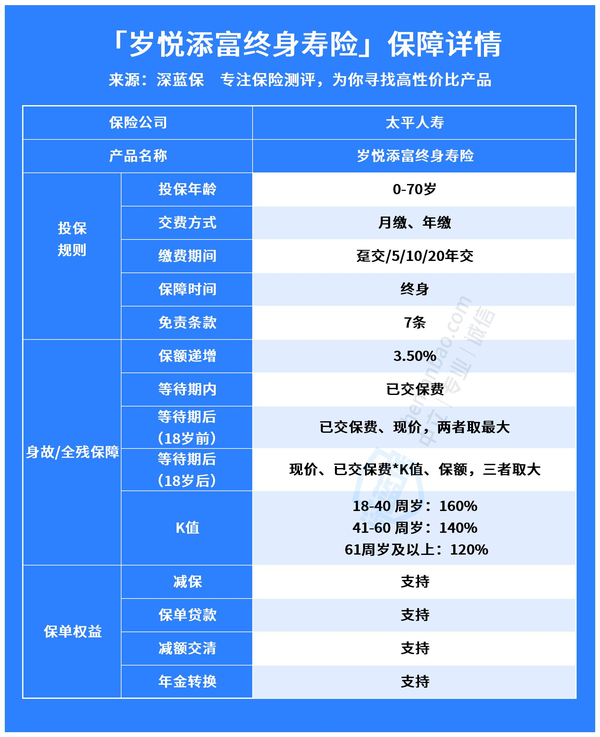

老规矩,先来看下太平岁悦添富终身寿险能保什么?有什么功能?

可以看到,这款岁悦添富终身寿险的保障内容没有特别大的区别,不过值得一提的是,它的投保年龄限制放宽到了70岁,让许多因为年龄限制无法投保其他增额终身寿险的朋友多了一项选择。

太平岁悦添富终身寿险的身故保障也是老四项:

此外,像减保、保单贷款、减额交清这类特色功能也是应有尽有,还支持年金转换;

如果怕自己日后控制不住手、乱花钱的话就可以将保单转换成为年金,改为每年固定发钱的形式,帮助我们开源节流;

但以上这些保障只是锦上添花,要说一款增额终身寿险值不值得买,我们还是得看看它的收益如何?

如上图,以一位30岁女性,每年10万,交5年投保太平岁悦添富终身寿险为例;

可以看到这款产品在投保后第7年时现金价值就超过了已交保费、开始实现收益,这一点在同类产品中还算比较出色;

但我们再往下看它现金价值的变化;

50岁时现金价值80.15万,IRR收益率为2.65%,也就是说投保50万,20年后选择退保就能拿回80.15万,净赚30.15万!

80岁时现金价值来到了224.95万,IRR收益率为3.18%,40年后退保能拿到224.95万;

虽然看着很多,但相比目前市场上热销的产品来说,还是有一定的差距;

例如在同样的投保条件下,选择另一款目前比较热门的康乾1号·益利多(青春版);

它50岁和80岁的收益分别是92.3万和259.2万,明显要比上面的太平岁悦添富终身寿险多上不少;

因此深蓝君在这里也建议大家,如果不是有特别的偏好、需求的话,还是尽量选择收益更高的产品,毕竟更高的收益,才能最大限度地降低通货膨胀带给我们的影响;

当然,每个人的情况不一样,需求也有所不同,具体该选择哪款产品这里也不能一概而论;

如果大家有意向了解增额终身寿险,也可以私戳深蓝君,免费预约一位专业的保险老师为您提供帮助;

虽然说专业的事交给专业的人去做最好,但对保险知识有点了解也不是一件坏事,下面深蓝君也给大家讲讲,该怎么选一款增额终身寿险:

1、根据现金价值表,看你未来要用钱时的现金价值高不高;

我们买增额终身寿险大多是为了未来的某个重要时刻存一笔钱,比如孩子未来长大了要上学、未来退休了要养老、几年之后想买辆车、百年之后给亲人留一笔钱等等。

不同的需求,对应减保领钱的时间、频率也不相同,而增额终身寿险中也有主打短期收益产品和主打长期收益的产品;

因此我们要看的是我们领钱那年的现金价值是多少,当然,越高越好。

2、看现金价值表中现金价值超过已交保费的时间;

除了未来某个时间点要用以外,我们也可能遇到一些投保后急需用钱的情况;

这时候想退保拿回保单里的钱,也是只能退回保单的现金价值,而这类产品的现金价值在一定时间里都是比我们交进去的保费要少的,此时退保的话就会造成亏损;

因此,在关注收益的前提下,我们也要关注它现金价值超过已交保费需要多久的时间,以免最后投了几年,不但没拿到收益,还亏了不少。

3、看保险合同,支不支持加减保?有什么限制?

增额终身寿险一般都支持减保,让我们可以将保单的部分现金价值转化成现金,部分产品还支持加保,我们平时暂时用不到的闲钱也可以投入保单进行增值;

但不同产品对于减保的限制都不尽相同,有的产品一年只允许减保一次,金额还不能超过保额的20%;

而有的产品只需要保证减保后保单内的现金价值大于2000即可;

减保的限制越少,代表我们资金的灵活程度越高;

因此对现金流需求较大的朋友,也要多多关注产品的加减保规则;

大家也可以自己通过以上三点来看看太平岁悦添富终身寿险怎么样?相信大家也想再多对比几款产品了吧。

不过增额终身寿险产品数量之多,一个一个看太花时间了,如果不知道哪款产品适合自己的话,也可以私信深蓝君,预约一位专业的保险老师,为您一对一分析、解读和推荐产品。

先生

女士

获取验证码