2025-04-02

718

为了拓宽市场,打造更专业的服务平台,万信保代与百年人寿深度合作,联手推出了一款网红产品——国寿鑫福一生两全保险(分红型)。

也许很多朋友会因为它是大公司的产品,而忽略了产品本身,其实这已经陷入了一个购险误区里了,我们买保险更重要的是立足于产品的保障上。

那究竟这款国寿鑫福一生两全保险(分红型)表现怎么样?接下来,深蓝君就带大家一起来扒一扒。

主要内容如下:

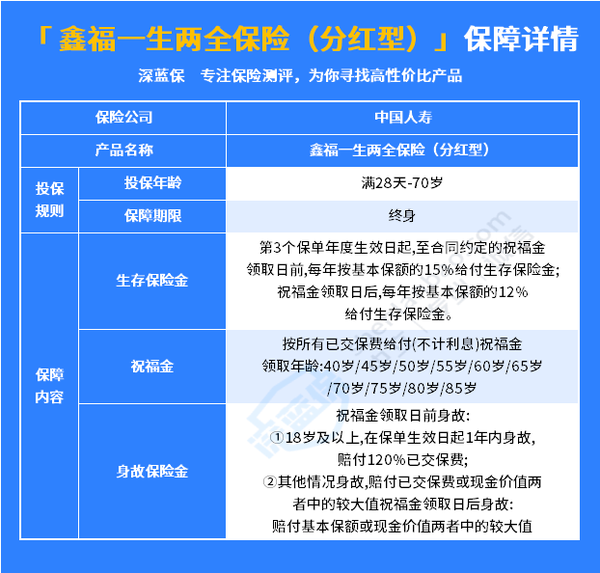

国寿鑫福一生两全保险(分红型)承保公司——中国人寿,相信大家也不陌生了吧?在我国,可以说是国民度数一数二的保险公司了。

中国人寿位于北京,属于四大央企险企之一,也是十大老牌保险公司之一,世界企业500强。分公司遍布全国各个地区,是中国寿险中的龙头企业。而且在资产质量和负债成本率上都有明显的优势,实力不容小觑。

不过,大家不要只顾着关注公司品牌,而忽略了自己买这款产品到底是为了什么,品牌知名度只是锦上添花,重点还是要落在这款产品的保障上,看看它是否适合自己。

接下来,我们就来看看这款国寿鑫福一生两全保险(分红型)到底怎么样:

深蓝君总结了国寿鑫福一生两全保险(分红型)的几个较为显著的特色:

在投保国寿鑫福一生两全保险(分红型)后的第3个保单年度生效日期起,每年都会赔付基本保额的15%的生存保险金。

而我们领取祝福金后,这个金额则变成基本保额的12%,并且持续终身。

被保人可以选择在40岁/45岁/50岁/55岁/60岁/65岁/70岁/80岁/85岁时,领取一次祝福金,金额为已交保费。

上文也说道,领取祝福金后每年可领取的金额就变成了基本保额的12%,所以想到手的收益更多的话,深蓝君建议越晚领越好。

当被保人身故时,根据被保人身故时的情况,可以获赔一笔保额。主要分为以下3种情况:

未领取祝福金,且被保人已满18岁,并在保单生效日起一年内身故,赔付已交保费的120%;

未领取祝福金,被保人未满18岁,或是保单生效日一年后身故,赔付已交保费或者保单现金价值中最大的一个;

已领取祝福金后身故,赔付基本保额或保单现金价值中较大者。

这类产品的分红是和保险公司的经营情况挂钩的,很多人觉得中国人寿出品,分红肯定不差,毕竟是五百强的央企,实力没得说。

但无论是哪个大公司的分红型的保险都有一个不争的事实:就是收益不确定,会受投资行情的变化而变化,有可能会因为保险公司经营业绩不好而受损失,从而形成“二次风险”。想靠分红获取高收益的朋友,还是要慎重。

除此之外,经过深蓝君的计算,国寿鑫福一生两全保险(分红型)总体的收益表现不佳这个劣势也是挺明显的。

如果追求高收益或看重保障功能的朋友,深蓝君还是建议你可以考虑别的产品,毕竟市面上还有很多表现优秀的年金险可以选择。

而且它们只要不提前退保,都是0风险,未来可以稳定地获得一笔现金流,比较适合储蓄一些未来的刚性支出。

不过,现在市面上年金险产品众多,鱼龙混杂,我们测评了上百款,真正值得买的其实并不多,想买的朋友一定要仔细多对比。

接下来我们就来详细地盘一盘市面上还有哪些年金险值得推荐?感兴趣的小伙伴赶紧拿出小本本记笔记吧!

无论买任何东西,都没有人愿意做亏本买卖,年金险亦是如此。不过每个人的需求都不一样,自然对“值得推荐”的定义也不一样。

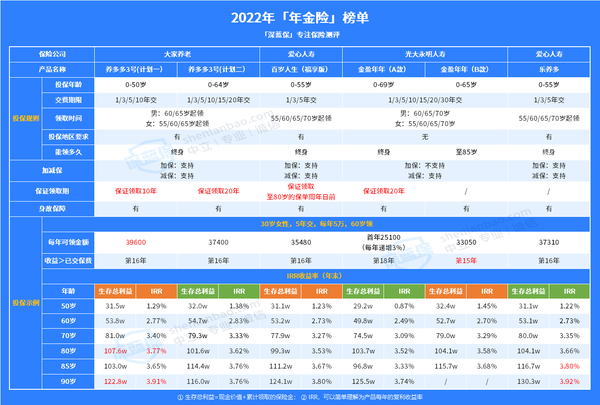

深蓝君花了一周的时间,从市面上热销的年金险产品中筛选了几位表现不错的种子型选手供大家挑选,

以“30 岁女性,5 年交,每年交 5 万,60岁领取”为例,来看看它们的测评分析:

直接说结论:

可以优先考虑养多多3号,这款产品总体的收益表现无论在榜单还是市面上同类型的产品中都是靠前的。其中计划一后期收益更高,按上文所举的投保案例,每年能领取大概4万,到了80 岁时,收益率更是达到 3.77%,表现优秀。

计划二虽后期收益相比计划一稍逊色些,但它保证领取的养老金更多,多了35.2 万左右,大家可以按需配置。

乐养多终身都有现金价值,也就是任何阶段退保都能拿到一笔钱。

再加之,它的收益表现也是不错的。同样按照上文的投保案例,85岁的时候,收益率反超了养多多3号,如果家里有长寿基因,且又看重高收益的朋友,可以优先考虑这款产品。

金盈年年虽然收益表现对比以上几款产品并不突出,但胜在没有投保地区的限制,全国可买,毕竟再好的产品也要能买才行。

而且这款产品两个版本可选:A 款保终身,B 款保至 85 岁,相比同类型产品选择更灵活。

综上所述,每个人的需求都不同,离开需求去谈产品是没有意义的。所以在挑选年金保险的时候,我们要结合自身实际情况和产品特点衡量,是更看重高收益?或是希望能终身都有现金流?还是其他需求。

总的来说,如果是为了储蓄孩子的教育金或者自己的养老金等未来的刚性支出,相较于国寿鑫福一生两全保险(分红型),深蓝君会更建议大家选择文中第二部分所提到的年金险产品。

只要不提前退保,都是0风险,未来可以稳定地获得一笔现金流,安全稳健。先把未来的生活优先安排好,有闲钱的话,才适当再买一些博收益的产品。

最后深蓝君还想提醒大家,我们买保险就像建房子,只有地基打好了,高楼才能一层一层建上去。所以,如果没有配齐四大保障型保险的朋友,就算遇到再好的年金险产品也可以先放放。

_副本.jpg)

先生

女士

获取验证码