2025-02-28

1393

去年底,国家推出的个人养老金可谓赚足了大众的眼球。

当你们还在犹豫要不要开通个人养老金账户时,我的个人养老金账户,已经开始亏了

投了 12000 进去,浮亏 384 元,目前账户还剩 11615 元。

自负盈亏,自行承担,这也就没啥好说的。

毕竟,买之前人家已经事前明确告诉我了,用个人养老金账户的钱购买基金产品本身就不承诺收益,甚至发生亏损风险。

年前,各大官媒都在鼓励大家开通个人养老金账户;

甚至连银行都拿出了各种现金红包激励,再加上后台也有不少小伙伴喊我分析一下这个账户要不要开。

于是,我做了一波吃螃蟹的用户,开了并且往里存了 12000 元。

这个账户,每人每年最多交 12000 元,交了之后可以享受减税优惠。

具体节税力度有多大,大家收入不同,优惠金额也有所差异。

可以参考我做的这张图,对号入座算一算:

比方说图里的最高档,月收入超过 8.5 万,每年交 1.2 万进个人养老金账户,每年最多可节税 5400 元。

这就意味着,收入越高,节税金额就越多,这算是开通个人养老金优势之一。

但是,如果你税前月收入不超过 8000 元,也就是缴纳个人所得税的税率不超过 3% ,没有抵税效应,那么你买个人养老金,是享受不到税收优惠的。

当然,个人养老金,除了抵税外,还可以买一些经过国家筛选、相对安全靠谱、能一定程度上降低投资风险的理财产品。

主要有下面四类:

1 和 2 是保证本金的,3 和 4 都是不保证本金的。

我的就是属于第四类——养老基金,买了两款产品,分别是:

如果光看收益的话,每天打开确实蛮上头的。

不过也别着急,这笔钱属于长期投资,取不出来,退休时领取。

个人养老金账户里买基金的优点在于,通常一持有就是长达几十年。

这么长的时间,足以抹平风险波动,熬到扭亏为盈的时候。

所以,对于打算开通个人养老金账户的你们来说,这个亏损也是需要考虑的一部分。

毕竟你是抵了税,但是你用这部分的钱去投资基金,理财还是会亏损的。

这点大家要明白。

基金的利弊,我的真实经历已经告诉大家了,下面咱们再来说说剩下三种产品。

简单理解,个人养老金账户里的钱,你也可以存入银行的养老专属存款。

在哪个银行开通的个人养老金账户,就在哪个银行存钱。

以招行为例,可以看到,目前个人养老金账户,有两个定存期限:

收益嘛,比银行定存会稍高一点点。

下面这张图,是招行定存(整存整取)的收益:

用个人养老金账户里钱来买储蓄存款,好处是强制存钱,专款专用,你只能在达到法定退休年龄才能领取。

这对本身节制能力较差的年轻人来说,久而久之也能攒下一笔养老钱。

目前,银保信已经披露了 7 款专属商业养老保险,其中不乏还有一些结算利率 5%~6% 的产品。

7 款产品形态见下图:

直接说结论:

如果看重保证收益:

可以优先考虑国民共同富裕、盛世福享金生、福寿年年三款产品,它们稳健型账户保证利率都有 3%,调整账户资金无限额,还不错。

如果想博取更高收益:

可以优先选择泰康的臻享百岁。这款产品的稳健型账户和进取型账户,上年结算利率都达到了 6%,在几款产品中是最高的。

假如你买了上述 7 款产品中的其中一款,那么你的钱会进入两个可自由选择的账户:

所以,到底是追求 3% 的保底收益,还是博更高的浮动收益,除了结合产品特性外,也需结合自身风险承受能力。

平时就是稳健型选手,那就投稳健型账户,至少保底收益是确定的。

回到我自身上,你们或许会问我买不买?

我是肯定支持的。

一来给大家带来一手评测,二来未来养老多条路子意味着多口饭吃,何乐不为。

今年为啥没买,主要也是考虑到目前股市低迷,估值比较低,属于抄底入场。

明后两年我会选择买些养老保险,增加一些稳健性资产配置。

2018 年,央行、银保监会等部门联合发布了“资管新规”,明确银行理财类产品不得承诺保本保收益,盈亏需投资者自负。

再加上这两年银行破产的新闻,也有前车之鉴,比如闹得沸沸扬扬的包商银行破产案。

记住,甭管任何理财,本金安全是第一位。

这条铁律,适用于所有人。

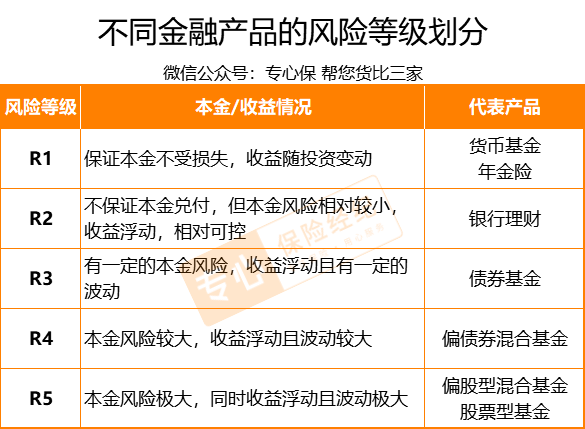

根据金融理财产品的风险特性,主要分为 5 个等级,从 R1 到 R5 ,风险依次提高。

具体见下图:

这些理财产品都是普通人能经常接触到的,但不同产品的收益、风险、灵活性差异很大。

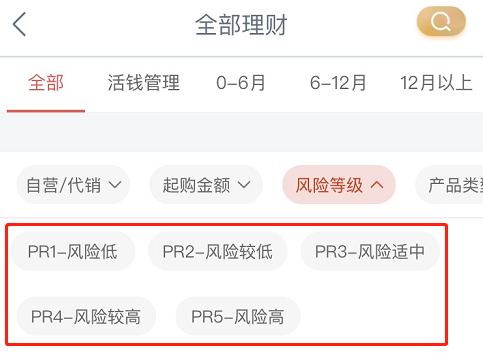

不过,现在很多银行理财产品,也都有标示风险级别。

回到个人养老金里头的银行理财产品,从预期收益来看,专属养老理财的年化收益率有 5%~8%,但存在诸多不确定性。

目前在试点的一些养老理财产品,成立以来的收益也只有 2% 左右。

甚至还不如储蓄存款的收益高。

当然,大家也可以在配置了保本收益的产品后,也是可以适当买一些银行理财。

比如买个一两千搏一搏更高收益,但不必把银行理财当做首选。

和银行存款一样,买个人养老金的银行理财,是在哪个银行开的户,就只能买哪个银行的产品。

我是在招行开通的个人养老金账户,就只能买招行旗下的银行理财产品。

刚去扫了一眼,目前招行还没上线银行理财产品,等后续上了,我会第一时间给大家送上评测,不要错过。

至此,个人养老金账户里能买的四大类产品,上面都有了全面且系统地介绍。

从个人养老金政策的快速落地,不难看出,在当前大环境下,无论是国家还是个人,都有养老的焦虑。

国家能做的,只能引导大家养成强制储蓄的观念,重视养老体系的第三支柱,早点给自己攒养老本。

至于大伙儿要不要开、值不值得开,相信看完本文,心中已有答案。

目前来看,储备养老金的方法有很多,比如看中流动性的咱可以买点增额寿,担心长寿风险的买点传统的养老年金。

总之,万事开头难,准备养老金也一样。

坚定地执行下去,你会发现,所谓的困难也不过如此。

这篇文章如果对你有所帮助的话,可以顺手帮小专点个“赞”,也欢迎分享给身边有需要的朋友。

---》↓请查收2023最新保险干货↓《---

【超强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2023重疾险购买攻略+55款热门产品深度测评!

【超全保险榜单】

2023重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【其他保险推荐】

年金险是什么?解答9大常见问题+挑选攻略+产品推荐

增额终身寿险哪个保险公司的好?2023增额终身寿产品对比!

6款高性价比牙科保险推荐,看牙可报销好几千!

【人群投保指南】

全家保险:怎么给自己和家人买的保险?快来抄作业,教你轻松买到靠谱好保险!

孩子保险:孩子保险怎么买?2023硬核半岛游戏官方登录网站 避坑指南来了

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!⭐私人保险方案、保险问题解答

先生

女士

获取验证码