【测一测】看看你的增额寿收益有多少>>

增多多3号(乐享年年)内部收益率高达3.49%!对比益利多、金盈卫,它值得买吗?

碗猎拈

650

前言:总的看来,这款产品有以下四大亮点:亮点1:内部收益率高达3.49%!作为一款增额终身护理保险产品,增多多3号的有效保额每年按3.5%复利递增,现价也会随之增长,IRR最高可达3.49%,优于市场大部分产品,相当nice!亮点3:可选投保人豁免增多多3号支持投保人豁免选项。此时,增多多3号的收益略胜一筹,IRR高达3.47!增多多3号的收益水平虽不是最拔尖的,但并不代表它就逊色同类型产品。增多多3号可附加保底利率3%的万能账户也算是稍微弥补了这一弱势。

为了平衡产品收益和市场经营之间的关系,今年的储蓄险市场做了许多调整,尤其是增额终身寿险。

它领取灵活,现价增长一般较快,也受到了银保监会的重点关注,

很多不符规定的产品不得不多次降低收益,以求保全,甚至面临下市的结果。

像之前火爆的金玉满堂增额终身寿险下架后,很多朋友都在后悔没赶上末班车。

也有不少朋友通过后台来问我:现在市面上值得买的增额终身寿险究竟还剩下哪些?

现在市面上所存的增额终身寿产品也不在少数,真要挑一两个来推荐的话:

增多多3号(备案名:乐享年年终身护理保险),妥妥的稳居增额终身寿新晋C位!

这款产品可以说是十分亮眼,内部收益率不仅领先于市场平均水平:

在3/5年缴费下,长期持有现价可高达3.48%!

而且还拥有失能护理保障,疾病身故也有保障!

可以把昆仑增多多3号简单理解为:披着护理险外衣的增额终身寿险产品。

如果还有不了解昆仑健康增多多3号的朋友,接下来小专就给大家盘一波。

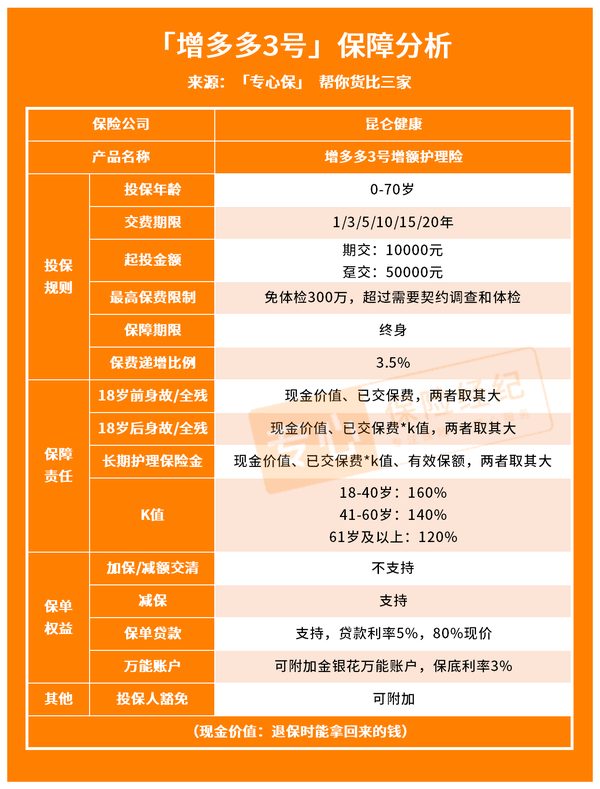

一、增多多3号增额终身护理保险,保障都有啥亮点?

总的看来,这款产品有以下四大亮点:

亮点1:内部收益率高达3.49%!

作为一款增额终身护理保险产品,增多多3号的有效保额每年按3.5%复利递增,

现价也会随之增长,IRR最高可达3.49%,优于市场大部分产品,相当nice!

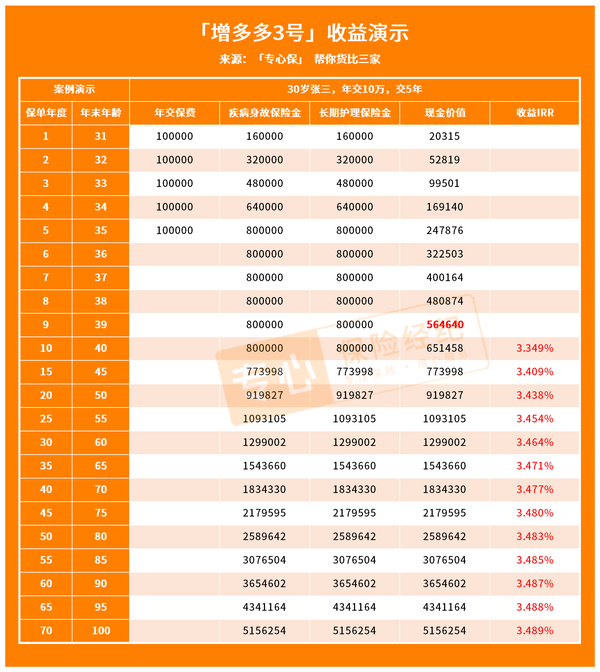

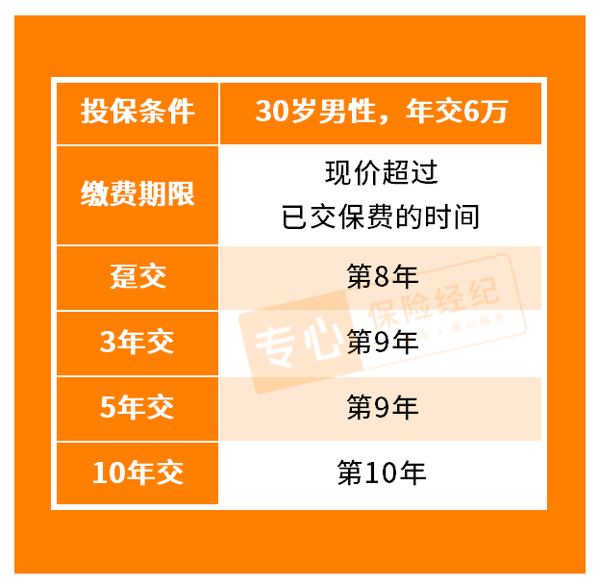

我们以30岁张三购买增多多3号,年交10万元,分5年交,共计投入50万进行测算:

可以发现:

保单第9年,增多多3号的现金价值已经超过投入保费,达56w多!

张三60岁时,它的现金价值为129.9万,是已交保费的2.6倍,IRR达到了3.438%!

如果张三从来没有减保取过钱,而让这笔钱继续复利增值。

那等到70岁,现金价值达到183.4万,足足翻了3.7倍,IRR为3.477%!

所以,有了这笔钱,张三就不用担心退休后的养老生活质量下滑。

到80岁时,它的现金价值达到258.96万,是投入保费的5倍多,

此时,IRR达到3.483%,折算成单利8.71%!

从收益来看,增多多3号妥妥属市面上的上游水平了!

尤其对中长线投资来说,确实是个不错的选择!

想知道自己投保增多多3号能拿回多少收益?点击下方卡片,0元测算~

亮点2:护理保障优势,理赔门槛低!

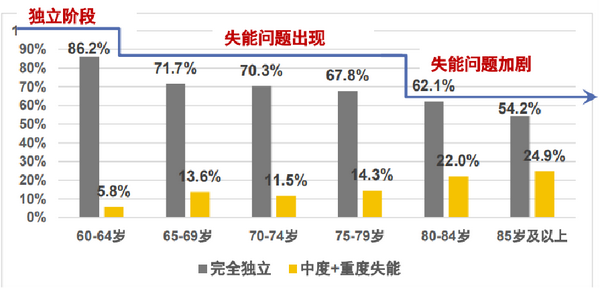

据《2018-2019中国长期护理调研报告》显示:

65岁是老年人面临失能风险的重要转折点,

到85岁后,失能老人数接近完全独立老人的一半。

失能老人无法行走,不能自己穿衣吃饭,只有依靠他人才能维持日常生活。

而增多多3号刚好就有个长期护理保险金。

万一不幸失能,也能用它补充医疗看护费用,减轻家庭经济负担:

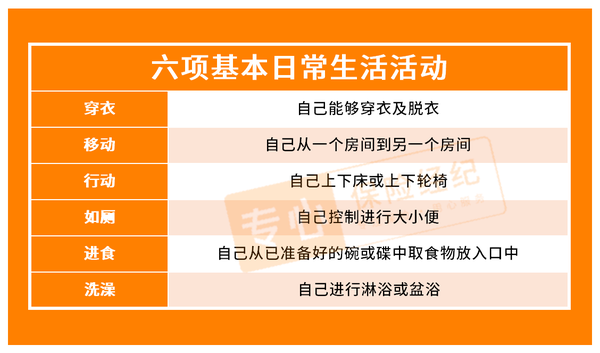

经医院或司法鉴定机构诊断,确定丧失独立完成六项基本日常生活活动中,三项或三项以上的活动能力,

且持续至观察期(180天)结束(观察期结束时被保险人未满 6 周岁的,则应持续至被保险人年满 6周岁之日),可以获赔长期护理保险金。

亮点3:可选投保人豁免

增多多3号支持投保人豁免选项。

也就是说投保人发生重大疾病或身故、全残,无力缴费时,

我们的主险保单利益不受影响,直接免除后顾之忧。

这个就很适合宝爸宝妈给孩子投保时带上,

万一遭遇不幸,我们也能确保孩子的生活教育不受影响。

不过豁免的保费最高不能超过40万元,而且健康告知相对严格。

亮点4:可附加保底利率3%万能账户!

增多多3号开放了金银花万能账户,总保费≥50万就能认购!

万能账户的起投约定了5万元起,只能是趸交。

而附加这个万能账户,其实还有2个小优势:

①现行结算利率很高

近2年一直保持5%结算利率,保底利率也有3%,相当给力!

②满5年持续奖励1%

总的来说比较优质,预算充足,根据个人需求认购就行了。

虽说增多多3号亮点十足,但也有2个我们需要注意的小点:

①现金价值增长较慢

这款产品不管是选择一次性交费、还是分3年交、5年交,

它都要到第9/10年的样子,现金价值才超过保费:

即便如此,但它的后期爆发力真的强!

如果是给孩子做教育金,或者给自己储备养老,

看中的是保单后期的现金价值,前期现价的增长即使稍慢一点,还是也可以接受。

要是你想为自己做一份合适的养老方案,或者想给孩子提前准备教育资金,但不知道怎么规划,

可戳下方卡片,约我为你提供一对一专业咨询~

②减保有一定限制

增多多3号在减保设置上,有几个需要大家注意的地方:

- 每年减保上限为已交保费的20%;

- 减保后的保单现金价值不能低于起售保费要求(趸交为5万,期交为1万);

- 减保需邮件申请,暂时不能在公众号/APP在线减保。

若是短期资金周转,可以不用减保/退保,我们可以通过保单贷款临时借用账户的钱,

在线上即可操作,简单便捷,最重要的是不会影响现金价值。

二、增多多3号Pk其他增额终身寿险,江湖地位如何?

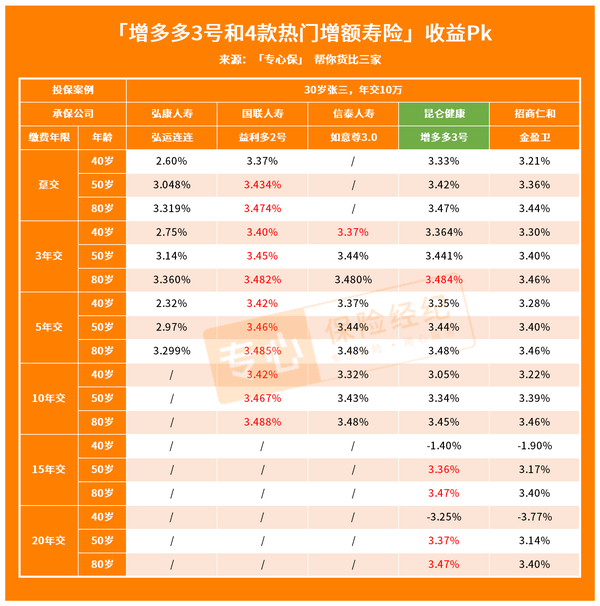

我们以30岁张三,年交10万为例,

对比一下增多多3号和目前热销的4款增额终身寿险产品的收益如何:

可以发现:

选择1/3/5/10年交时,益利多2号领跑其它几款增额终身寿险产品,收益全程高能!

它的后期收益,IRR更是高达3.488!

但一到15/20年交,就来到了增多多3号和金盈卫2款产品的battle主场!

此时,增多多3号的收益略胜一筹,IRR高达3.47!

再来看看这几款产品的现金价值超过投入保费所需的时间:

总的来看:

弘运连连的收益虽然不尽人意,但它的速度却是没得说,

最快3年现金价值你就能超过投入保费!

这速度,可以直接秒杀市面上大部分的增额终身寿险!

单看收益的话,如意尊3.0和益利多2号则更为优秀。

增多多3号的收益水平虽不是最拔尖的,但并不代表它就逊色同类型产品。

增多多3号可附加保底利率3%的万能账户也算是稍微弥补了这一弱势。

如果后续暂时不想取钱,我们把钱转移到能转到这个万能账户上实现继续增值,增多多3号的收益同样具有超强战力!

如果看完上面的收益对比,还是不知道怎么选?

或者想对比其他更多的高收益增额寿,你可以直接点击下方卡片,免费进行测算~

写在最后

综合收益和保障来看,增多多3号不愧是目前的无冕之王。

我们年轻健康时,它是一份增额终身寿险,储备增值,可以给自己存一笔养老钱;

假如老去失能后,它也可以作为一份长期护理保障,给付我们一笔失能保险金。

目前的增额寿市场,整体情况是新产品不如老产品,现价表现降低,加减保规则在收紧。

结合当下的经济大环境,无风险投资收益率持续下降的情况,

能同时兼顾安全性、收益性和流动性的高性价比增额寿,也已经屈指可数。

而这款增多多3号就不失为一个好的选择,有需求的朋友得抓紧考虑入手啦!

关注 ,让你随时掌握市场最新保险解读,也欢迎将本文分享给有需要的朋友。

---》↓请查收2023最新保险干货↓《---

【最强保险攻略】

【超全保险榜单】

【其他保险推荐】

【人群投保指南】

全家保险:

孩子保险:

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!⭐私人保险方案、保险问题解答

- THE END -

字数:2883

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

热门工具

新品测评

月底大调整!这些高收益储蓄险要没了

2024-01-26

650

下架、停售、调低收益!优秀储蓄险又要“团灭”?

2024-01-16

732

「父母保险榜单」上新,几百块也能给爸妈好保障

2024-02-04

751

保险方案

年轻人的第一份保险怎么买?最低300块就能搞定!

2024-01-29

574

不同年收入家庭,保险怎么买?这几套保险方案划算又实用!

2023-11-30

2076

60-70岁爸妈保险攻略!最低500多,得过癌症也能买

2023-08-04

5076

热门文章

延迟退休,不仅仅是少领几年养老金……

2023-10-24

3.3K

喝酒的5种死法,一个比一个致命

2023-11-01

2.8K

什么是商业保险?它有什么用?关键时刻能救命!

2023-11-02

3.8K

最新文章

新手买啥保险?新手买保险需要多少钱

2024-02-08

73

兴业银行福运金是定期还是理财

2024-02-07

583

在香港买保险划算吗?在香港买保险多少钱

2024-02-07

719