海保鑫满意终身寿险:支持加减保,10年交现价增长块,IRR最高可达3.485%!

这款产品的保额每年按3.6%复利递增,IRR最高可达3.485%~

下面,我们一起来看看盘一盘这款产品,看看是否值得入手?

一、海保人寿鑫满意增额终身寿险,保障如何?

先来保障:

海保鑫满意是一款典型的增额终身寿险,保额每年以3.6%的利率复利递增~

这个增长比例,相比市面其他同类型产品要高一些,毕竟大多数产品只有3.5%。

如果你对这款增额终身寿险感兴趣,可以戳这里先测算它的收益↓↓

下面,我们一起来拆解一下这款产品的投保规则和保障。

1、谁能买?

海保鑫满意支持0-65岁人群投保,

它的缴费方式多样,从趸交(一次性交清)到20年交,共6种可选,相对灵活。

不过,不同的年龄可选的缴费方式有点区别:

1/3/5年交:0-60岁

10年交:0-55岁

15年交:0-50岁

20年交:045岁

而且,它的投保门槛不算高,年交1万起,趸交3万起就能上车了。

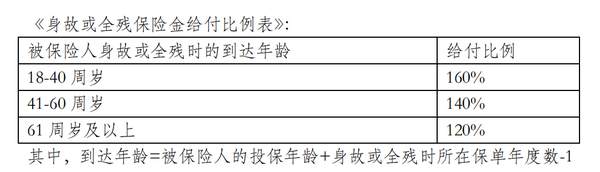

2、身故/全残,怎么赔?

只要人没了,或全残了,保险公司就会赔一笔钱。

根据合同约定,赔付情况分3种:

1️⃣未满18岁

现金价值or已交保费,两者相较,哪个金额大,保险公司就按哪个赔。

2️⃣已满18岁,缴费期满日(含)之前

现金价值or已交保费×K值,两者相较,哪个金额大,保险公司就按哪个赔。

PS:K值指的是给付比例,详见合同条款:

3️⃣已满18岁,交费期满日之后

现金价值、已交保费×K值or基本保额,三者相较,哪个金额大,保险公司就按哪个赔。

3、急用钱,可以取出来吗?

海保鑫满意支持减保以及保单贷款。

因此,当我们急需用钱时,有3种方式可以解决资金问题:

1️⃣退保

说白了,不要保障,直接把所有现金价值取出来花用。

2️⃣减保

所谓减保,就是减少保额,取出部分现金价值来用,剩下的钱还可以留在里面继续增值。

你也可以理解为“部分退保”。

但减保不是想减随时能减,它有时间、额度等方面的要求。

而海保鑫满意的减保规则比较严格,每次减保不超过已交保费的20%。

也就是说,保后已交保费会跟着等比例减少。

比如交了100万,第一次减最高可以拿到20万,但第二次减能拿到手的只有17.9万,第三次就是16.6万……

3️⃣保单贷款

如果不想退保、减保的话,可以凭保单,向保险公司申请贷款,贷出一笔钱解决燃眉之急。

鑫满意约定最高只能贷当时现金价值净额的80%,最长不超过半年。

当然了,既然是“贷款”,那就是要付利息!保单贷款利率和利息结算公式以保司公布为准。

4、有闲钱,可以追加吗?

市面上支持加保的增额终身寿并不多,而鑫满意恰巧就是支持加保的一员。

因此,有闲钱的话,可以通过“追加保额”的方式,把钱投进入复利增值。

鑫满意前10个保单年度都能加保,没有次数限制;

每次加保保费必须>1000元,且为1000元的整数倍。

不过,保额增加的保费按照投保时年龄计算,但需要追加利息(利率3.5%)。

以上就是鑫满意增额终身寿险的产品形态介绍,和市面上常规增额寿产品差不多。

如果想了解目前市面上哪些增额终身寿收益最高,可以参考以下这份产品精选~

下面,我们来算一下它的收益,并且将它的收益和当前热销的几款增额寿险做对比,看看是否值得买?

二、海保人寿鑫满意增额终身寿险,收益高不高?

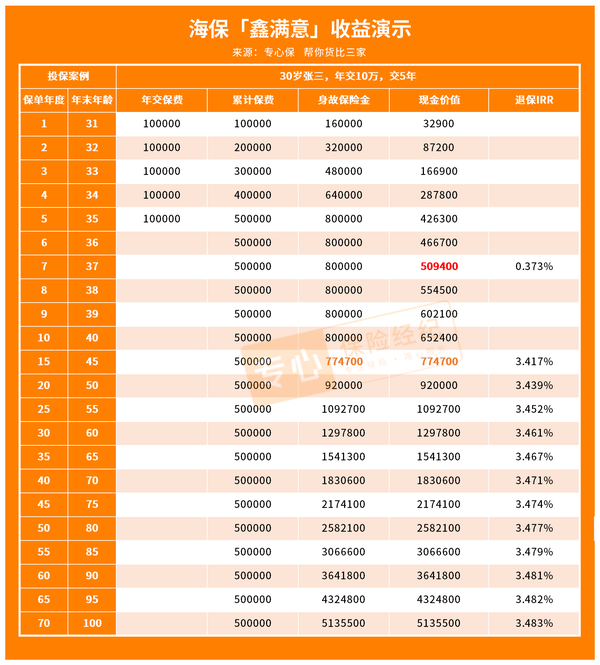

以30岁的张三(男性),年交10万,交5年,为例,

它的收益到底如何?

如图,

当张三37岁,也就是保单第7年,现金价值超过了已交保费,

从此之后,保单开始产生收益。

当张三40岁时,现金价值达到65.24万;

也就是说,10年时间,足足增值了15万!

等张三60岁时,现金价值129.78万,是已交保费的2.6倍,IRR为3.461%!

越往后,收益越高:

70岁时,现金价值 183.06万,IRR 3.471%;

80岁时,现金价值 258.21万,已交保费的 5.2倍,IRR 3.477%;

持续到100岁,现金价值 513.55万,是已交保费的 10.3倍,IRR 3.483%!

当然了,不同的缴费方式以及金额,现金价值会有所不同,减保能拿到的钱也有点差异。

那收益还不错的海保鑫满意,跟其他高收益的增额寿对比,表现有何呢?

如果你想知道按照自己的情况购买鑫满意,具体收益是多少,可以免费测一测。

三、对比其他热门增额终身寿险,海保鑫满意的收益如何?

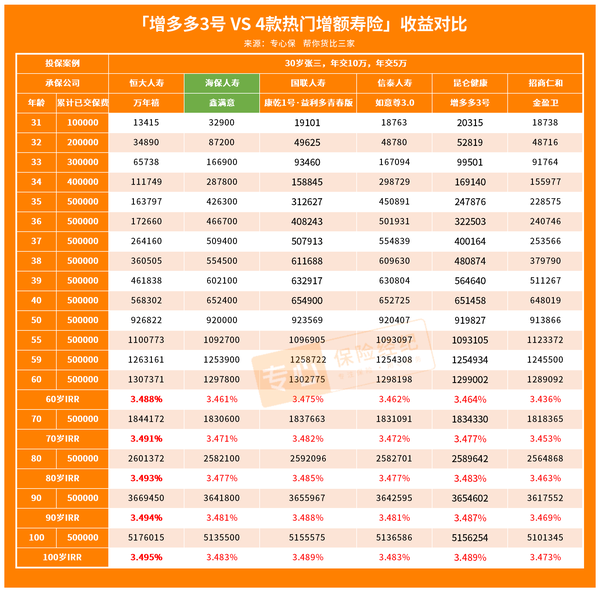

我挑选了5款比较优秀的增额终身寿险:万年禧、康乾1号·益利多青春版、如意尊3.0、增多多3号和金盈卫,来和鑫满意做对比~

还是以“30岁的张三(男性),年交10万,交5年”为例,

如图,

对比现金价值的话,

鑫满意前期的现金价值高,开局3.29万,把其他5款甩在后面,但后期乏力,被其他产品反超;

而万年禧和康乾1号·益利多青春版前期的现金价值稍低一些,但中后期现金价值实现反超~

到80岁时,6款增额终身寿的现金价值分别如下:

- 万年禧:2601372元

- 鑫满意:2582100元

- 康乾1号·益利多青春版:2592096元

- 如意尊3.0:2582701元

- 增多多3号:2589642元

- 金盈卫:2564868元

从80岁的现金价值来看,万年禧>康乾1号·益利多青春版>增多多3号>如意尊3.0>鑫满意>金盈卫。

再看90岁时,这6款产品分别能拿多少:

- 万年禧:3669450元

- 鑫满意:3641800元

- 康乾1号·益利多青春版:3655967元

- 如意尊3.0:3642595元

- 增多多3号:3654602元

- 金盈卫:3617552元

可以看到,90岁时,拿钱最多的依旧是万年禧,IRR高达3.494%;

康乾1号·益利多青春版紧随其后,IRR高达3.488%!

而鑫满意的表现稍微逊色,位列第5,IRR3.481~

每个人的预算和需求不同,适合自己的增额终身寿也不同,不确定购买哪款产品可以简单测一测。

讲完收益,我们再对比一下现金价值超过已交保费所需的时长:

可以看到,选择短期缴费情况下,

鑫满意的现金价值增值速度非常快,趸交只需要6年,现金价值就能超过已交保费;

其次是康乾1号·益利多青春版,1/3/5年交都只需要7年,速度也很不错。

选择10年交的话,还是康乾1号·益利多青春版取胜,比其他5款都要早2年!

至于长期缴费,

万年禧和康乾1号·益利多青春版已经下架了15/20年交版本;

其他4款比较的话,金盈卫的15年交,稍微占优,只需10年现金价值就能超过已交保费;

而20年交,这4款产品都一样。

✏️点评:

以上提到的6款增额寿,都是当前市场上的优等生,收益表现都很不错。

但结合上它们的收益和特点,我最推荐这3款:

康乾1号·益利多青春版:

这款产品,是目前为数不多支持加减保的老牌增额寿产品,而规则都很宽松;

70岁前都可以加保(产品下架也可以加),单次最低保费额度100元。

预算不足,也可以先以最低保费上车,等后期宽裕了,再进行加保。

减保目前没有限制,约定了减保后只要满足最低保费要求就行(but,减保没有写进合同哦)。

除了加减保灵活外,它的收益也可圈可点,

5年缴费期的话,收益最高3.489%!

万年禧:

短期缴费下,万年禧的收益非常牛,70岁后,IRR就超过3.49%!

能跟曾经的收益大明星「金玉满堂」battle~

如果看重收益的话,首选这款啦!

金盈卫:

别看这款收益,在这5款产品里是垫底的;

但把它拉倒整个市场上比,它算是收益优等生了~

关键金盈卫,是大公司出品,背靠三大央企,

非常适合那些有想要大公司又想兼顾收益的朋友!

四、写在最后

看完收益横向对比,可能有些朋友会误以为:海保鑫满意是一只“纸老虎”;

但其实不是,海保人寿鑫满意增额终身寿,无论是投保门槛,还是收益,都是当前市场的头部选手!

只不过,强中自有强中手,其他几款产品的表现更为优秀罢了!

海保鑫满意也有其优势,初始现金价值高,前期现价增长块~

好了,今年的测评就到此结束!如果你还有别的疑问,可以来问我哦~

新品测评

保险方案

热门文章

_副本.jpg)