招商仁和金盈卫增额终身寿险,终身复利3.5%递增,大品牌王者!收益究竟怎么样?

随着银行利率不断下滑,基金一路绿灯,股票跌跌落落落落...

现在大家的余钱增值方式已经变得越来越少了。

话虽如此,但还是有不少人凭借一双“火眼金睛”发现了增值新大陆——增额终身寿险。

它凭借着自己接近3.5%的收益率,以及锁定终身利率的独特优势,瞬间成了市场上的香饽饽。

其中就有一款重量级的增额终身寿,在不久前强势登场——招商仁和金盈卫增额终身寿险!

它最大的亮点就在于:

由百年老品牌 招商仁和人寿承保,大股东国资背景,妥妥大保司!

保额呈3.5%终身复利递增,IRR收益最高达3.473%,市场第一梯队!

既能支持第二投保人,还能支持隔代投保,可享受多种权益,功能相当丰富!

那么,这款由大公司出品的金盈卫增额终身寿险具体表现如何?

接下来,就让小专给大家仔细盘一盘。

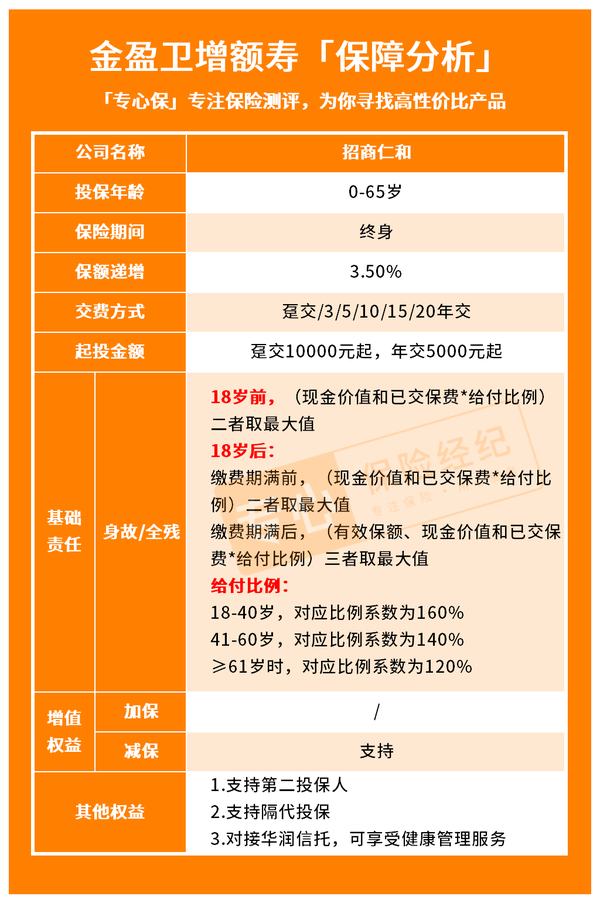

一、金盈卫增额终身寿险,保障怎么样?

我们先看它的保障详图:

可以发现:

金盈卫增额终身寿险,保障简单,比较容易看懂。

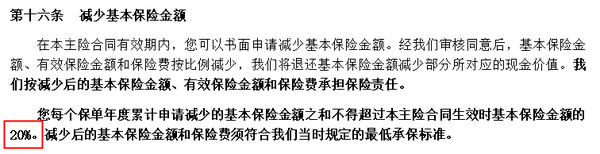

它的投保门槛不高,5000块起投,还可支持减保,并且写进合同里,安全性没得说!

而金盈卫的3大特色权益,也算得上是这款增额终身寿的亮点所在:

权益1:支持第二投保人

简单来说就是:即使第一投保人身故,也还有第二投保人做后盾。

可继续缴费,后续的保障不受任何影响。

如果没有指定身故受益人,我们也能避免这笔钱,被当做遗产被分割。

权益2:支持隔代投保

隔代投保什么意思呢?

相当于爷爷奶奶辈,也可以给孙辈投保。

主要起到传承财产、资产隔离的作用。

权益3:可对接信托机构

只要达到500万保费,金盈卫增额终身寿险就可对接大品牌华润信托。

实现低成本资产保护、规避风险。

此外,它还附加了健康管理服务功能,能够享受到超值专业的居家护理服务!

想具体了解这款产品的权益情况,以及自己投保一份金盈卫收益有多少?点击下方卡片,免费测算~

介绍完金盈卫的基本保障,下面接着带大家看看它具体的收益情况。

二、金盈卫增额终身寿险,收益怎么样?

为了让大家能更好的感受到金盈卫具体的收益情况,小专分别以成人、儿童为例演示。

1、30岁投保金盈卫,能拿回多少钱?

以30岁张三,年交10万,交3年,总保费30万为例进行测算:

可以看出:

张三39岁时,也就是投保第9年,现金价值超过已交保费。

等到他52岁时,现价超60.7万,IRR达3.41%,本金翻2倍多!

64岁时,现价超91.7万,IRR达3.44%,本金翻3倍多!

到了张三79岁时,现价超153.7万,IRR达3.46%,本金直接翻了5.1倍!

如果继续持有到90岁,现价超224.3万,IRR达到3.47%,本金翻了约7.5倍!

总的说来,这款产品的收益在大公司产品中,基本已经稳坐龙头。

2、0岁宝宝投保金盈卫,收益怎么样?

35岁的张三,担心自己哪天生意不好,没办法继续维持孩子的学业等支出。

这时候想给儿子攒一笔钱,为孩子未来的生活费和学费提前做好规划。

于是给自己刚出生的男宝宝投保了一款金盈卫,

按照年交10万,交5年,总保费50万进行测算:

如图所示:

小张10岁时,也就是投保第10年,现金价值超过已交保费。

等到23岁时,现价约101.6万,IRR达3.43%,本金翻2倍多!

这时候,小张如果想出国留学或创业,这笔钱都能拿来应急。

如果家里生意好,暂时不用的话,等到43岁时,现价约202.2万,IRR达3.46%,本金翻4倍多!

小张到了70岁时,现价约511.8万,IRR高达3.48%,本金翻10倍多!

所以等小张以后退休,也不用担心人口老龄化问题影响自己的晚年生活。

有了这笔钱,老年生活也能比别人更优先获得丰富的医疗资源。

可以发现,如果给家里小孩子投保这款产品,持有时间越长,金盈卫收益能达到3.48%

虽然大人投保收益会比孩子低一些,

但市面上的增额终身寿险里,能同时兼顾大品牌+高收益的,几乎没其他产品可以替代招商仁和金盈卫。

如果你就认定大品牌,觉得大保司更安心,那一定别错过这款金盈卫增额终身寿。

想知道投保这款产品,能领多少钱?点击下方卡片免费测算~

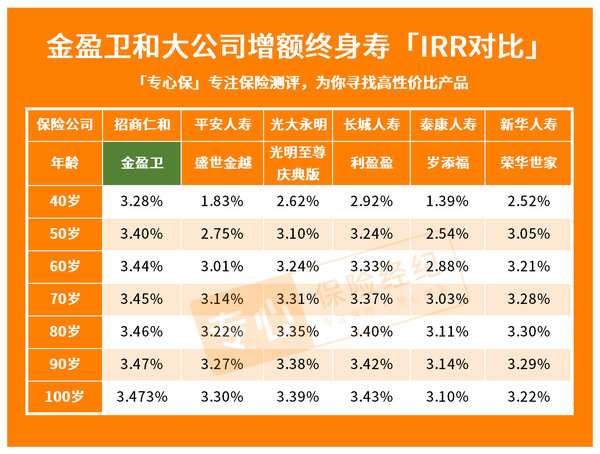

那对比同类产品,金盈卫终身寿险的收益到底抗不抗打呢?

三、货比三家,招商仁和金盈卫增额终身寿险,值得买吗?

如果对比其他大公司增额寿,招商仁和金盈卫的收益怎么样呢?

我选取了市面上一些比较热门的大公司产品,以30岁张三,年交10万为例,

一起来看看它们的现金价值Pk:

可以发现,金盈卫增额终身寿现金价值大于已交保费的时间相对较晚,

前期现金价值落后利盈盈、岁添福等几款产品。

但从第10年起,金盈卫现价高于已交保费之后,它的现金价值开始疯涨,一路领先其他几款产品。

也就是说,招商仁和金盈卫增额终身寿从保单第10年开始,在各大公司增额终身寿中增值最快,拿钱最多!

我们再来看它们的各年龄段收益率如何:

可以看到:

金盈卫增额终身寿,在它的保单第10年,也就是40岁时,现金价值大于已交保费,

irr达到3.28%,几乎是平安盛世金越、泰康岁天福的2倍!

等到50岁时,它的收益就能破3.4%,长期最高可达3.47%!

所以,后续无论在哪个年龄段,金盈卫增额终身寿的收益均遥遥领先于其他大公司产品。

如果想对比更多产品收益,直接戳下方卡片,立即测算~

由此,金盈卫稳居大品牌增额终身寿中的王者地位。

四、金盈卫VS大牌增额终身寿,怎么选?

先来看看招商仁和金盈卫和上面几款大品牌增额寿,它们的产品保障有哪些区别:

综合以上几款增额终身寿的不同特点,小专建议大家这样选:

追求高收益:金盈卫

从6款大公司增额寿的收益比拼中,

可以发现招商仁和金盈卫的收益实力大家有目共睹,后期IRR最高可达3.47%,碾压其他几款大品牌增额寿。

追求拿钱速度:荣华世家

这款产品的前期收益表现亮眼,现金价值大于已交保费的时间相对较快,

所以,如果想要早领钱,可以考虑它。

看重养老社区:泰康岁添福

尽管这款产品的收益一般,但它的养老社区主打高端养老,

养老社区的环境设施方面,都是一流水平。

想要退休后享受高端养老服务,也可以考虑这款泰康岁添福。

看完还是不知道怎么选好?点击下方卡片,约我为你规划财富增值方案~

写在最后

总的来看,虽然很多大公司增额寿名气大,但收益给力的也只是极少数,

想要拿到更多钱,小专还是更建议大家,优先先考虑现金价值更高的产品。

最近,我们也接到通知,这款金盈卫增额终身寿险也将于11月底停售。

这也和最近银保监会发布的一份《关于近期人身保险产品问题的通报》有关,

也就是说,大部分3.5%的增额终身寿可能都将一去不复返,今后即便有重新推出的产品,收益率也必然会出现明显下滑。

所以,大家可以结合自己的实际情况,如果确实有长期低风险资产配置需求的话,这波下手完全不亏。

最后再补充一点,增额终身寿属于家庭财富规划中进阶的理财需求,

这之前,我们一定要先做好自己和家人的大病和意外保障,先保障后理财的原则不能颠倒。

关注

,让你随时掌握市场最新保险解读,也欢迎将本文分享给有需要的朋友。---》↓请查收2022最新保险干货↓《---

【最强保险攻略】

【超全保险榜单】

【其他保险推荐】

【人群投保指南】

全家保险:

孩子保险:

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!⭐私人保险方案、保险问题解答

新品测评

保险方案

热门文章

_副本.jpg)

最新文章