买年金险看这篇就够了!全网超全年金险解读方案+11月养老年金险推荐!

大家好,我是 @深蓝大师兄,一个专注保险深度测评的男人。

作为知乎保险话题下专业答主,我测评过百万医疗险、重疾险、定期寿险、支付宝保险、年金险、增额终身寿险等上千款保险,只为向您推荐最良心保险。

2022年,互联网保险产品更替频繁,关注 @深蓝大师兄,方便随时接收最新的高性价比保险产品信息!

一、基础知识篇:什么是年金险?

平时呢,大师兄给大家推荐最多的保险就两种:

一是重疾险,用来保障重大疾病;二是医疗险,用来报销医疗费用。

这两种都属于健康险,它们功能纯粹、实用性强、杠杆高,相对更容易被普通人接受。

而说到年金险,很多人对它的了解还局限在“一顿宣传猛如虎,一算收益一点五”的印象上,不屑于深入了解。

那么,今天大师兄准备用大白话,跟大家好好聊一聊年金险。

至少帮你搞清楚两个最基本的问题——什么是年金险?年金险有什么作用?

1、年金险是什么?有什么作用?

年金险,是指交完保费若干年后,在约定时间内还存活,就能领钱的保险。

虽然属于人寿保险的一种,但年金险跟传统意义的寿险截然不同,年金险防范的主要是长寿风险。

说的再简单一点,一般的寿险是死了才赔,而年金险是活得越久,保单的价值越高,产生的总利益也会越多。

区别于保障型保险,年金险有一项非常特殊的功能——长期储蓄功能。

翻译成大白话就是:年金险能帮你“存钱”,存一笔未来要用的钱。

比如想解决孩子未来上大学的学费问题,可以考虑现在就给孩子买份保定期教育金。

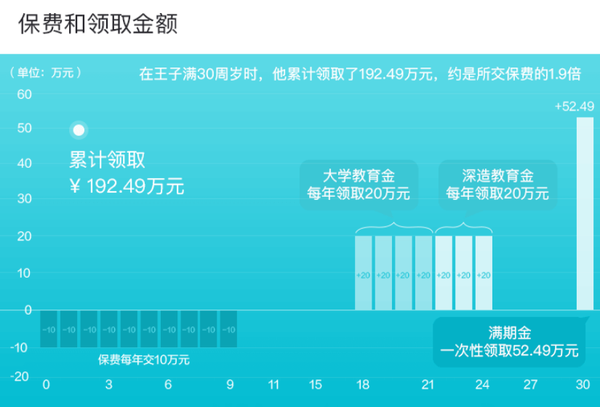

比如老王给刚出生的孩子投保X教育金,每年10万、交10年:

那么在孩子18~21岁、22~24岁、30岁的时候,老王能帮孩子分别领取大学教育金80万、深造教育金60万、满期金52.49万,合计192.49万元。

又比如想规划未来的养老问题,那么养老年金险又能派上用场了。

乐女士分20年缴纳保费共100万,等到约定年龄,乐女士就能开始领取养老金。

依据合同约定,她每年能领取89075元,活多久领多久。

其实,不管是教育金还是养老金,都是年金险的不同叫法,它们没有本质区别。

因为它们都对于什么时候领钱、怎么领、领多少都做了明确约定,各种细节在保单合同中都有具体的体现。

总而言之——现在“存钱”以后花,给未来规划100%确定能拿到的现金流,这就是年金险最本质的作用。

由于年金险附带有人寿险的特性,还衍生出了诸如“资产隔离”“财富传承”等多种附加功能:

对于担心婚姻变故导致出现家庭财产分割的朋友,以及想定向传承个人财富的朋友,年金险都是绝佳的金融工具。

限于篇幅,此处就不作展开了。

总结一下,关于“什么是年金险”其实就这三点:

(1)年金险是人寿险的一种,它最主要的功能就是可用作长期储蓄,给未来需要用钱的阶段一笔100%确定的现金流保障;

(2)年金险还有资产隔离、财富传承、保单贷款等多种衍生功能;

(3)年金险实际应用的用途非常广泛,市面上各种宣传教育金、养老金等约定到期领钱的保险,一般都是年金险。

2、年金险有哪几种?买哪一种更好?

如果说你想买年金险,但面对种类繁杂的年金险产品不知从何下手。

那么接下来,大师兄会帮你逐一分析,带你搞清楚市场主流的年金险类型。

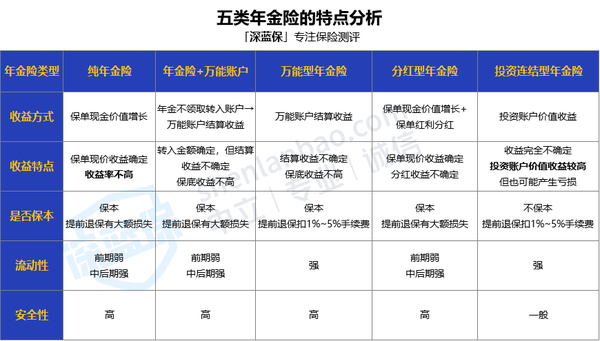

目前,市面上可供选择的年金险主要有5种。

这5种年金险在收益、流动性、安全性等方面都有各自的特点,大师兄大致做了一个总结:

下面,我会结合这五类年金险的特点,告诉你如何取舍。

(1)第一类:纯年金险

这里所说的纯年金险,指的是市面上不含万能账户或分红性质的普通型年金产品。

纯年金险最大的特点,是它的收益是完全确定的。

投保时,我们会和保险公司约定年金的领取时间、领取方式和领取金额,保单现金价值也会在合同中载明,收益非常确定。

比如说:

像上文提到的保定期教育金,以及我们常说的养老年金,很多都是普通型纯年金险。

除了要注意前期退保会有较大的保费损失外,纯年金险其实非常纯粹,长期持有安全保本。

它还能锁定长期收益,领取的年金甚至能精确到分,是适合大多数家庭的选择,也是大师兄重点要测评的一类产品。

(2)第二类:万能(账户)型年金险

市面上有些单独的万能账户售卖,它并不像年金险那样必须约定到期了才能领钱。

什么时候想用钱了,我们能直接从万能账户提取,并依据保单持有时长,缴纳0%~5%不等的手续费。

在收益方面,万能型年金险没有承诺一定能给到的最终收益,而是依靠账户价值的结算利率进行增值和产生收益。

结算利率,由保险公司每月在官网更新公布,具体多少并不固定(最低不低于合同约定的保证利率)。

此外要注意,万能账户在宣传过程中,通常会以低中高三档来进行收益演示,

演示的收益,并不是实际收益,它只是保险公司给我们的一个参考,实际收益和前面提到的现行结算利率挂钩。

万能型年金险的缴费、领取相对更灵活,部分产品历史结算利率长期维持在5%左右,收益较可观。

但是,市面上能单独购买的万能账户已经很少很少了,这类产品也将在新规之后全面禁止线上销售。

如果你有一笔闲置资金,想在有保底收益的前提下赚取一定的浮动收益,同时又不想牺牲流动性,那么万能账户是比较不错的选择。

(3)第三类:分红型年金险

分红型年金险就是具有分红性质的年金险,除了一笔固定领取的年金外,还可享受额外的保单红利分红。

看上去分红年金很不错?但一般情况下,大师兄不建议大家购买分红型年金险。

第一,分红型年金险的固定领取部分收益一般偏低,远低于普通的纯年金险;

第二,虽说有分红,但合同中明确写到:保单红利是不保证的。

也就是说极端情况下,可能一分钱的分红都没有。

总结一下,线下大公司的分红型年金险噱头十足,是年金险销售误导的重灾区,大家碰到这类产品一定要谨慎入手。

(4)第四类:万能账户+年金主险

大师兄上面提到,当前很多万能账户不能单独购买,通常是以万能账户+年金主险的形式搭售。

这类产品的特点是——年金主险到达约定时间后可领取年金,若不领取,年金可转入万能账户,继续享受二次复利增值。

如果单纯从增加收益的角度,万能账户确有其存在的意义。

以30岁男性,投保某款年金险,每年10万交3年,保至40岁为例:

若不带万能账户:40岁时累计领取的生存金为36.3万,IRR收益为3%;

若附加万能账户:只需多交1千元开户费,35岁开始,每年生存金不领取,转入万能账户二次增值,40岁时生存金+账户价值总利益为40.5万,计算IRR收益为3.35%。

可以看到,万能账户在特定条件下的确有助于提升收益(多了4.2万)。

但是,有两个大前提。

第一,结算利率必须长期保持稳定,如果结算利率发生波动,那么最终收益可能就没有这么多了;

第二,主险的年金不宜领取使用,否则转入账户增值的钱变少了,产生的收益也会大打折扣,这一点在现金流上也有体现。

对于年金+万能账户这类产品,我们不必把它想得太“万能”。

购买时,一方面要关注万能账户的结算利率和保底利率;另一方面,年金主险产生的IRR收益也应重点关注。

因为线下很多大公司,都会推出快返型年金+万能账户的开门红产品,宣传时存在过分夸大收益的嫌疑。

比如平XX财富养老年金险,虽然可附加结算利率5%的万能账户二次增值,但是主险的年金收益实在太低:

经测算,平XX财富的主险IRR收益只有2.334%,和线上同类年金+万能账户的产品有不小的差距。

所以,这也是为什么大师兄一般不推荐线下年金险的原因……

不过,为了满足大家的不同需求,大师兄会在本次测评中加入市面上热销的年金+万能账户产品,并会单独制作年金+万能的产品收益排行榜,具体内容请等待后续更新。

如果想了解更多线上/线下年金+万能账户产品,你也可以随时提出来,大师兄会在第一时间帮大家分析解答。

(5)第五类:投资连接型年金险

投连型年金险,是将年金账户的资金转入到投资账户,依靠投资账户增值来产生收益。

那么,投连险的账户是怎么增值的?它都“投资”了些啥?

一般来说,投连险有多种投资账户可供选择,每个投资账户都有不同的投资方向。

投资账户可能投资低风险固收类资产、货币基金,也可能是收益波动较大的债券、股指基金、权益类资产。

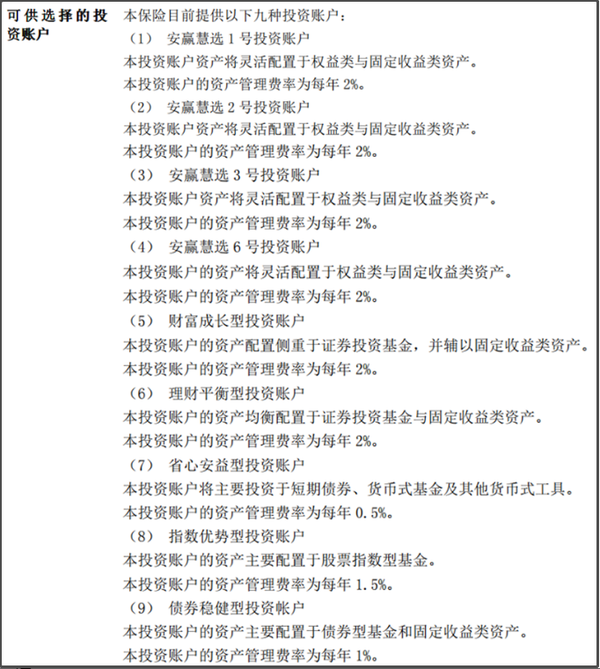

比如,某投连型年金险一共有9个投资账户:

不同的投资账户在进攻方向上存在差异,可能同一款投连险产品,A账户收益平稳,B账户收益有涨有跌,C账户一路亏损。

整体来说,投连险是一种不确定性很大的产品,因为它没有保底收益,也不承诺“保本”,收益与风险都由用户自己承担。

鉴于投资连结型的年金险相对比较冷门,故不在本次半岛电竞网站官网 之列,我们仅做简单了解。

年金险最本质的作用,是给未来提供现金流保障,在大师兄看来,资金的安全性和确定的收益性是最重要的。

五类年金险中,纯年金险表现最为稳定,预定收益也非常不错,建议有规划子女教育需求、养老需求的朋友重点考虑;

当然,如果想要获取略高的浮动收益,也可以考虑年金险+万能账户这种组合型产品,不仅收益更高,而且资金同样安全有保障,万能账户还能随时追加或领取,更为灵活。

二、年金挑选篇:如何判断一款养老年金险值得买?

恭喜你坚持看到这里!

万字宝藏长文创作不易,请大家给大师兄点个赞吧,谢谢~

接下来,就是本文最重点、最核心的部分了!

大师兄会帮你全方位剖析养老年金险的利益构成。

并且,依据对过往上百款年金险的了解,毫无保留的传授你——挑选养老年金险的最实用干货知识!

看完这部分,你就能彻底掌握分辨一款年金险好or坏的评判标准。

1、年金险的测评维度,这些你要知道!

我们上面说到:养老年金险最重要的功能是用作长期储蓄。

既然是当做理财产品来买,那么它能带来多少实际收益,这个才是年金险的重点。

关于年金险的收益,我们通常可以将它分成三种情况来看待:

情况一:

交完了保费,但还没开始领钱。这时突然急用钱(或者人身故了),无法继续持有年金险保单了。这时候想退保,年金险保单能换回多少钱?

这个就是<退保总利益>,是年金开始领取之前,保单退保能帮我们赚的钱。

情况二:

终于开始领钱了,已经领的钱,和保单现金价值一共值多少钱?

这个叫做<生存总利益>,是年金险最核心的利益,也是我们买年金险算收益时重点关注的地方。

情况三:

好不容易退休了,可以领年金养老了,结果领了几年后人不幸身故了。那么已经领取的钱和身故赔的钱一共值多少钱?

这个就是<身故总利益>,是被保人身故的极端情况下,年金险带来的总利益。

一般来说,每一款养老年金险都有三个总利益,并且因产品形态的不同,都会存在一些差别。

那么,这三个总利益具体怎么看、怎么比?

接着往下看。

2、年金险的三种总利益,怎么看?

很多人买年金险的目的,就是为了储蓄养老。

买一份年金险,顺便畅想一下自己未来长命百岁、领钱领到手发软的美好生活。

所以,从普通人规划养老的视角,年金险最重要的当然是生存总利益了,也就是活着能领多少钱。

至于退保总利益、身故总利益,大师兄说的直白一点——这些不是买年金险时关注的重点,怕麻烦你甚至可以不看。

毕竟,一般人谁买完年金险,就开始琢磨着自己哪天去退保呢?

除了像大师兄这种,为了帮大家测产品,结果现价表也无,计划书也无,只好自掏腰包在网上买保险。

而且拿到现价表后还得马上退保,要是哪天退款没及时到账,就只能关灯吃泡面度日了……

身故总利益,对于年金险的意义就更小了,因为它压根没多大杠杆。

如果你比较在意自己万一“人没了”保险赔的钱多不多这个问题,大师兄建议去买定期寿险,定寿几百上千倍的赔付杠杆,绝对比年金险好使~

简单总结两句:

①在测评年金险时,我们首先是重点对比生存总利益;

②只有在生存总利益差不多的前提下,再把退保总利益、身故总利益作为小小的加分项考虑进来。

很多年金险,在宣传时会强调保证领取功能,让人误以为这是生存金。

但其实,保证领取是身故情况下才会赔付的“应领未领年金”,应该计算到身故总利益里面,而不是生存总利益。

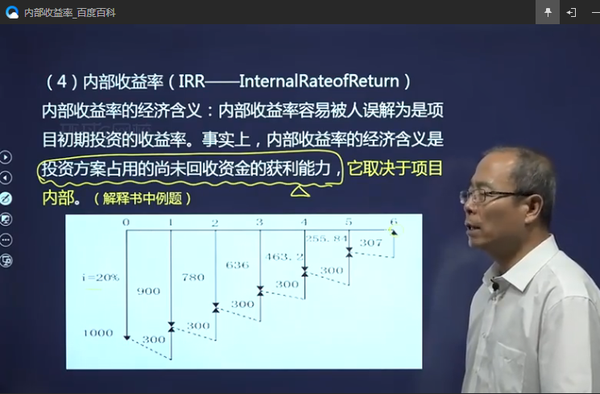

3、年金险收益率的测算工具:IRR

除了简单粗暴对比具体的金额外,我还引入了最常用的投资内部收益率计算函数——IRR,堪称所有理财型产品的照妖镜。

百度百科对这玩意的官方解释是:资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率,也是投资方案占用的尚未回收资金的获利能力。

听不懂吧?听不懂就对了。

你只需要知道用IRR测收益更准确,是我们在计算投资收益所得时的“最佳工具人”就完了。

一款理财型产品,甭管宣传的收益多好听、多诱人,真实收益情况到底怎么样,通过IRR就能非常直观的判断。

IRR行的是真行,不行的是真不行,哪怕业务员把牛皮吹上天,你也别信。

在下面的测评中,大师兄也会充分用到IRR,通过多种案例,向大家举例说明年金险怎么挑选。

4、挑选要点一:相同条件下,生存总利益越高越好

我们在挑选年金险时,需要坚守的第一挑选原则就是——如果缴费条件完全一致,生存总利益肯定越高越好。

那么多“高”才算高呢?生存总利益的构成是什么?

很多人买年金险时,只关注以后每年能领多少钱,觉得每年领15万块,肯定比每年领14万的产品要好,其实这种想法比较片面。

一般来说,大部分年金险的生存总利益包含两个方面:①领取的年金部分+②保单现金价值部分。

测算任何一款年金险的生存总利益,我们都要将它们相加起来计算。

但是呢,市面上有些产品,开始领取年金后,现金价值就没了,这样一来,生存总利益自然会受影响。

举个例子,以以A产品(有现价)和B产品(无现价)对比为例:

相同缴费条件下,B产品每年领取的年金是14.99万,明显比A产品的13.89万领的要多。

但问题是,B产品领取年金后,61岁起就没有现金价值,退保一分钱都没有;

而A产品领取后仍有高额的现金价值,随时可以退保领取出来上百万的资金。

A产品是累计年金+现金价值两个收益叠加,而B产品只有一个年金领取收益,怎么看都是A款更有优势。

而事实也的确是这样。

通过计算二者的生存总利益和IRR情况,我们发现:

B产品年金领取更高,但领取后现金价值为0,前期IRR较低甚至为负数;

A产品IRR始终在3%以上,85周岁前的生存总利益反而更高,直到86周岁时它的现金价值归零才被反超。

所以在买年金险时,想要追求更高的生存总利益,更多的年金领取只是一个方面,领取后保单是否还有现金价值,也是我们要注意的一大要点。

目前,市面上不同年金险的生存总利益的构成较为复杂,一般分为这三种情况:

①领取年金后,现金价值归零。

这类产品在年金领取前有现金价值,但是当领取年金后,保单现金价值直接归零了。

因此,在计算61~80岁左右年龄段的生存总利益时,由于少了现金价值带来的收益,所以这类产品的IRR表现会比较差劲;

②领取年金后,长期有现金价值。

这类产品领取年金后,现金价值不会立马归零,通常还会持续一段时间,比如领取后还能持续20~25年;

在主要的年金领取阶段(61~80岁),这类产品的生存总利益会把现金价值加进去,所以IRR会更高,优于第①种。

③领取年金后,现价持续终身。

很简单,这类产品就是领取年金后,终身都有保单现金价值。

虽然单纯看年金领取金额,它可能不是最多的;

但在计算保单生存总利益时,由于始终加上保单现金价值的部分,所以这类产品的生存总利益会比第①种没现价的产品更具优势。

如果不考虑某些年金险的特殊情况,我们挑选年金险的优先级,最好是③≥②>①。

当然,这只是大师兄从结果反推得到的一种挑选逻辑,具体怎么选,还是要依照产品的生存总利益IRR来判断。

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章