2025-04-02

761

房市动荡,飘摇不定;

银行理财,彻底不保本了;

投资市场上备受青睐的股票、基金,今年也是熄火,几大热门行业均遭遇大幅度回撤,完全没有赚钱效应了……

市场信心不足,各行业的雷说炸就炸,钱,好像放在哪儿都不稳。

曾经我们不屑一顾的保险,特别是理财型的保险,最近却特别火。

一个是市面上盛传的年金险,一个是近几年的新贵,增额终身寿险,因为安全稳固、能锁定长期收益,一跃成为市场上的宠儿。

对于手上有笔闲钱,想上车储蓄险的朋友来说,该如何考虑?有哪些好的储蓄险保险值得买?

我测评了市面上十几款储蓄险产品,帮大家找出了当前最值得买的几款。

每款产品,我都做了详细分析和解读,并给出了具体的推荐建议,有需要的朋友可以先点赞收藏起来,以便购险时用作参考。

文章分为增额终身寿险推荐篇,和养老年金险推荐篇,大家可以按需阅读。

如果对你有用,欢迎大家点赞、收藏、评论、分享~

首先明确一点,想买一款各方面都比金满意足更好的增额寿产品,已经不太现实了。

一来是旧的增额寿产品能打的不多,能打过金满意足的更是没有;

二来监管新规卡得死死的,新推出的增额寿产品收益、减保规则方面都不敢“超标”;

弘康金满意足,在各缴费期限下的收益情况、现价>保费的达成年限、减保规则三个方面是妥妥的天花板产品。

不过,我们也找到几款在市面上可以和金满意足,甚至在某些情况下收益小胜金满意足的产品。

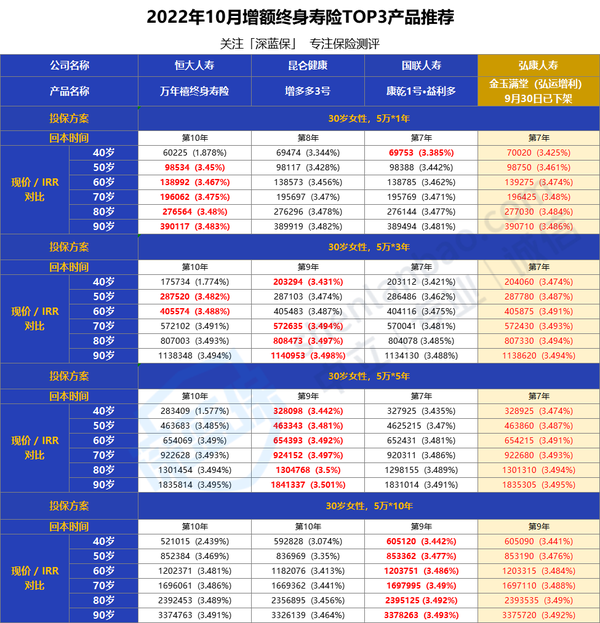

比如,以30岁女性,趸交/3/5/10年交四种缴费情况下,金满意足的收益作为比较标准,我们发现有3款产品收益相当不错:

其一是昆仑健康的增多多3号增额终身护理险,在3年交、5年交情况下,各年龄段的收益同样顶尖,甚至能做到略高于金满意足;

其二是恒大人寿的万年禧终身寿险,趸交情况下,80/90岁的收益和金满意足十分接近;

第三是国联人寿的康乾1号·益利多(青春版),10年交情况下,各年龄段的收益均能和金满意足抗衡,并且略胜一筹。

下面,我会为大家一一介绍这几款产品。

推荐指数:★★★★★

增多多3号是一款增额终身护理险,在保障上,和一般的增额终身寿险相比多了一项护理保险金责任,达到失能状态也能理赔,非常有特色。

总的来看,增多多3号有以下几个优势:

①3/5年交情况下收益高

以30岁女性,以“30 岁女性,5 年交,每年交 5 万”为例,它在 60 岁的收益率有 3.492%,80 岁时则达到了3.501%,非常优秀。

看重收益,而且打算采用3/5年缴费方式的朋友,可以优先考虑增多多3号。

②可附加投保人豁免

投保人豁免是健康险中较为常见的一项责任,但在增额寿中较为少见。

当投保人因重疾、身故、全残出险时,可以豁免保单余期未交保费。

比如每年交10万保费,一共要交10年。

假设第二年投保人罹患合同约定重疾,那么剩下8年都不用再交了,可省下80万保费,但是合同仍继续有效。

③可保单贷款

和其他储蓄险一样,增多多3号最多能贷出现金价值80%,但增多多3号的贷款利率为5%,相对还是较低的;

不过,要注意增多多3号不支持加保,而且减保限制最高每年减保不超20%基本保额。但它没有过多的减保时间上的限制,犹豫期过后即可减保,这一点上还算可以接受。

整体来说,增多多3号的灵活性可能稍微差了一点,但也属于中上游水准的产品。

推荐指数:★★★★

目前市面上的恒大万年禧有两款产品,一款是万年禧两全险,一款是万年禧终身寿险,我们本次测评的是后者。

这款产品有以下几个优势:

①趸交收益较高

在同样趸交的条件下,恒大万年禧 的收益率,跟「增多多 3 号」相比更高一些,60 岁时的收益率能达到 3.49%,80 岁时也有 3.495%。

如果说你有一大笔闲钱想用于投资,那么可以选择趸交这款万年禧终身寿险。

②投保门槛更低

和「增多多 3 号」相比,万年禧的投保门槛更低一些,最低 5000 块就能投保。

像普通的工薪阶层,或者闲钱不多的朋友,也可以看情况入手。

但需要注意的是,它不支持加保,后续想要追加保费的朋友,建议选择其它产品。

③可搭配万能账户

投保恒大万年禧,可搭配传家宝万能账户,保底利率2.5%,并且没有追加限制。

目前,传家宝的结算利率在9月份刚做过下调,目前为4.5%,还算不错的。

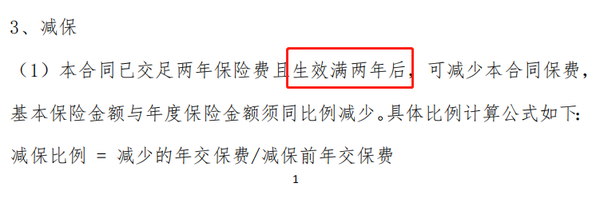

当然,恒大万年禧有一个地方需要注意。

就是减保规则约定必须合同生效至少2年后方可减保,前期无法从保单里面领取现金价值。

不过对于我们来说,前期现金价值一般不高,谁没事也不会选择减保,所以实际影响并不大。

推荐指数:★★★★

康乾 1 号•益利多(青春版) 由国联人寿承保,支持灵活加、减保,目前规则比较宽松。

这款产品有以下几个优势:

①10年交收益高

那这款产品的收益表现如何,我们一起来看看:

从表格可以看出,投入的金额,经过时间越长,保单现金价值会越高。我们以 30 岁女性小琳为例,每年投 10 万,3 年交清,来看看收益变化:

37 岁:保单现金价值已经超过投入的总保费。

60 岁:保单现金价值达到 80.8 万元,接近已交保费的 2.7 倍。

80 岁:如果一直都没有领取或者退保,这时候的保单现金价值达到 160.8 万元,是已交总保费的 5 倍多。

②起投金额低,加保灵活

康乾1号·益利多起投金额只要每年 2000 元,后续每次加保也只需 100 元起,即使停售,经过保司审核后也能加保。

在加保规则上,只要在被保人70 岁前,它都可以申请加保,不需要重新健康告知,停售了也不影响;

整体来看,这款产品入手门槛不算高,加保灵活,工薪一族也能拥有。

③减保限制条减少

减保没有金额上限,只要减保后的年交最低保费不少于 2000 元即可。

这可以说是当前最宽松的减保条件了,对于产品灵活性有要求的朋友,可以考虑入手益利多。

和增额终身寿相比,养老年金险在测评维度上会稍微复杂一些。

一般来说,我们要重点关注养老年金险的3个关键收益:

第一个收益:退保总利益

交完了保费,但还没开始领钱。这时突然急用钱(或者人身故了),无法继续持有年金险保单了。这时候想退保,年金险保单能换回多少钱?

这个就是<退保总利益>,是年金开始领取之前,保单退保能帮我们赚的钱。

第二个利益:生存总利益

终于开始领钱了,除了已经领到手的钱,保单的现金价值也很值钱,二者一共值多少钱?

这个叫做<生存总利益>,是年金险最核心的利益,也是我们买年金险算收益时重点关注的地方。

第三个利益:身故总利益

好不容易退休了,可以领年金养老了,结果领了几年后人不幸身故了。那么已经领取的钱和身故赔的钱一共值多少钱?

这两个加在一起就是<身故总利益>,是被保人身故的极端情况下,年金险带来的总利益。

一般来说,每一款养老年金险都有三个总利益,并且因产品形态的不同,都会存在一些差别。基本的年金险科普就到这里了,咱也不多聊,下面咱们赶紧来看看年金险产品吧。

经过对市面上的年金险产品的收益测算,我们找到了3款产品:

一款是新上线的燃力虎,一款是已经下架10年交的乐养多,最后一款是养多多2号。

推荐指数:★★★★★

乐养多是我们之前测评过的一款顶额的年金险。

在过往的16款年金险测评中,乐养多是能排第一名的。

具体测评过程,大家可以阅读这篇:

这款产品,有以下几个优势:

①1/3/5年交的收益率更高

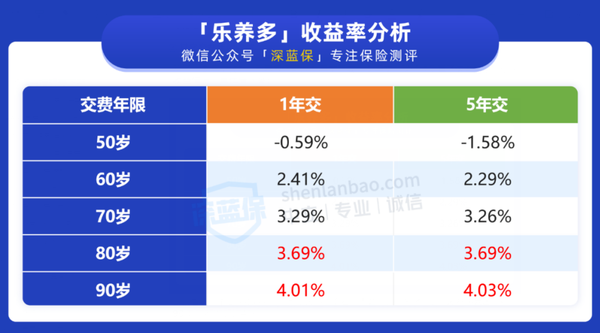

乐养多此前已经下架了10年交版本,只支持1/3/5年交。不过在1/3/5年交情况下,在70/80/90岁时的生存总利益都是最高的,最高能超过3.9%。

以“40 岁女性,分 3 年交,每年交 10 万”为例,60 岁开始领取,到 80 岁时的收益率为 3.69%,90 岁时更是超过了 4%,比较少见。

除了分 3 年交钱外,乐养多还可以 1 年交完或分 5 年交,我们也测算了这些交费年限的收益情况,具体看下图:

可以看到,不同的交费方式,前期收益率会有一点差别。但到了后期,收益率基本一样,90 岁时都能超过 4%。

所以这款产品无论是 1 年交清还是分 3 年或 5 年交,都可以考虑。

②终身有现价

许多产品在七八十岁就没有现价了,而乐养多终身都有现金价值,任何时候退保都有钱拿。看重收益的朋友,可以优先考虑它。

爱心人寿还有另外一款产品 百岁人生(福享版),同样在105岁前都有现金价值,而且保证领取至 80 岁前,也很不错。

虽然它的整体收益相比乐养多低了一点,但在当前市场上也属于第一梯队的产品,可以作为备选。

推荐指数:★★★★

燃力虎由招商仁和人寿承保,它有两个计划,其中计划一收益率非常不错。

我们来分析一下它的几个优势:

① 整体收益高于部分同类年金险

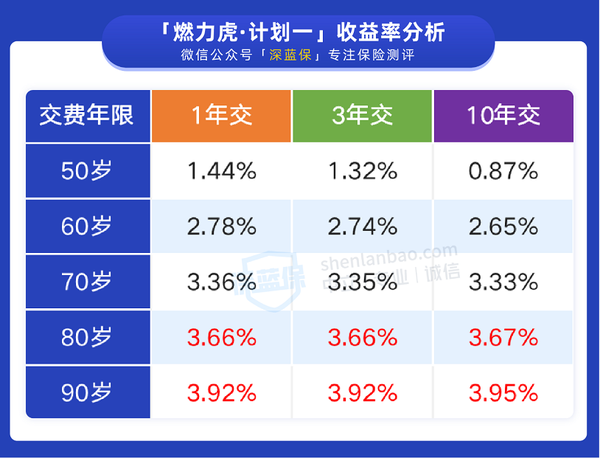

以“30 岁女性,分 5 年交,每年交 5 万,60 岁开始领取”为例,80 岁时的收益率能达到 3.67%,90 岁时更是超过了3.9%,比较少见。

同样的交费条件,男性的收益率会更高,90 岁时可以达到4% 以上。

看重收益,可以优先考虑这款产品。

当然,除了 5 年交的收益率外,我们还帮大家测算了燃力虎(计划一)分 1、3、10 年交完钱的收益率情况,具体看下图:

可以看到,这三种交费方式的收益率都差不多,我们可以结合自己的经济情况选择。

不过燃力虎是不支持加保的,也就是说,缴费交完后,后续不能再往里投钱了,相对其他产品来看,这一点没那么灵活。所以不如一开始就选择更长的缴费期。

②领取年金后,现金价值持续终身

许多年金险,领取年金后现金价值都会变为 0,而燃力虎的现金价值则终身持续。

只要人还活着,任何阶段退保,都能拿到一笔钱。

但需要注意的是,当投保人与被保人为同一人时,身故后无法办理退保,所以建议投被保人尽量不要为同一个人。

比如丈夫给妻子买,父母给孩子买。

③可附加万能账户

燃力虎可以附加万能账户,万能账户的收益实际以结算利率为准,目前的结算利率是 4.7%。

但这个结算利率是会变动的,后续可能会低于 4.7%,但不会低于保证利率 3%。

万能账户支持追加和领取,但是以下两点需要留意下

追加有限额:往万能账户投入钱时,最多能投入主险总保费的 2 倍。也就是说,买 25万的燃力虎,万能账户最多只能投入 50 万。

领取有限额:每年最多可以申请领取万能账户已交保费的 20%,比如万能账户总共有 10 万,每年最多能取出 2 万。不过,大部分万能账户都有这样的限制。

推荐指数:★★★★

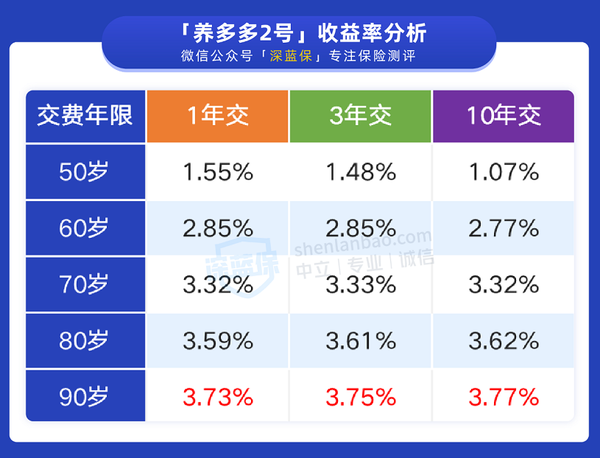

养多多 2 号 由大家养老承保,我们来了解一下它的几个优势:

① 整体收益率较高

以“30 岁女性,分 5 年交,每年 5 万,60 岁领”为例,60 岁时收益率能达到2.83%,80 岁时收益率则有 3.62%,生存总利益共 101.6 万。

除了 5 年交外,养多多 2 号 还可以 1 年交清或分 3、10 年交,我们测算了这些交费年限的收益情况,具体看下图:

可以看到,这三种交费方式收益率差距不大,最高能达到3.7%左右,和5年交的情况差不多,可以结合自己的经济条件来选择。

②保证领取20年

养多多2号的养老金可以保证领取 20 年,如果领取期间身故,没领的钱会给到我们的家人。过了保证领取期仍然生存,也可以继续领钱。

但需要注意,过了保证领取期后,它的现金价值会逐年降低。以上面的测算条件为例,在 85 岁后现价会变为 0,如果此时退保,是没有钱可拿的。

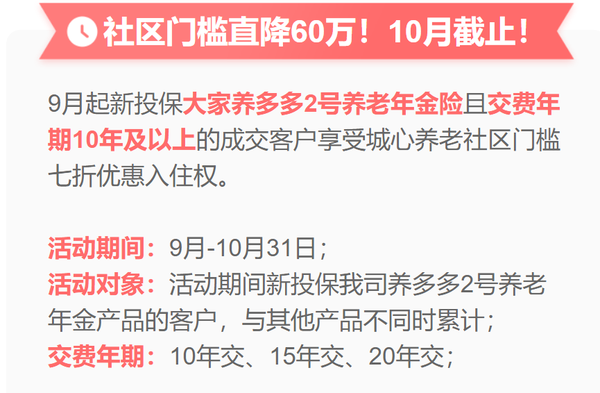

③可对接高端养老社区

这款产品能对接大家人寿的养老社区,保费达到 25 万,享有旅居权;

保费达到 200 万可以获得长期居住资格,入住费用需要自己支付。

注:目前养多多2号的养老社区长期居住门槛有优惠,保费达到140万即可。

如果是有高端养老社区需求的朋友,养多多2号是非常不错的选择。

④可附加万能账户

投保养多多2号,还可附加大家福养老年金险(万能型),年金不领取可转入万能账户二次复利增值。

当然,养多多2号有投保地区要求,大家在投保时要注意,不在投保地区内,尽量选择全国可买的产品。

比如光大永明人寿的金盈年年A/B款,全国可买,生存总利益较为优秀,而且也可对接养老社区。

感兴趣的朋友,也可以了解一下。

A:靠谱。

看了河南村镇银行暴雷的新闻,很多人担忧:“这年头连存银行都没保证,买保险就能有保证了吗?”

说实话,我很能理解大家的顾虑,但客观来讲,河南村镇银行暴雷,并非银行体系的崩溃,也不代表银行存款不值得信任了。

这件事情,本质上就是一场少数人组织的,以存款为名义,以存款保险为诱饵的巨大骗局。

简单来说,就是你打算把钱存进银行的线上账户,结果收款的账户不是银行的账户,而是诈骗分子的账户,然后它们卷钱跑路了,银行并没有收到钱。

这种情况,和我们把钱存进银行结果取不出来,是截然不同的两个概念!

总之,在我国,存银行的安全性是非常高的。

而保险和银行一样,同样具有极高的安全性,用保险来理财,有以下几个优势:

(1)保险合同受法律保护

大家都知道,银行的存款保险上限是50万。万一银行倒闭,超出50万的部分只能自认倒霉。

而保险合同反而更加安全。法律层面,保险公司的信用是由法律背书的。保险法第89条第二款,保险公司经营寿险业务的不得解散。

即使解散了,国家也会指定经营有人寿保险的其他公司来接手其寿险业务,持有保单的被保人利益是不会遭受损失的。

(2)储蓄险是刚性兑付

目前放眼整个金融行业只有人寿类保险可以刚性兑付,因为人寿保险合同是以人的健康和寿命为标的的合同。

即便是它是一个储蓄类的保险产品,所兑付的承诺金额,就是我们常说的保额或者是退保的现金价值。

A:不低。

上面我们讲到,增额寿的最高收益率可以达到3.5%,年金险最高约在4%左右。

那么有不少朋友就质疑,说:“ 3%~4% 的收益有什么了不起,连通胀都跑不赢”。

的确,如果单从表面来看,这个收益并不算特别突出。

但是和其他理财方式一比,我们就会发现3%~4%的复利收益,真的太香了。

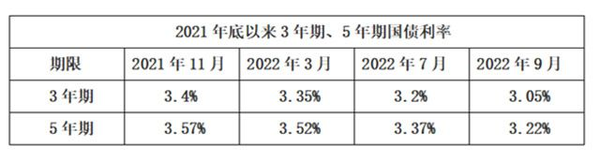

①和国债相比

国债一向是集安全、收益于一身的一种理财方式。

但大家不知道的是,今年的大环境变化了,国债收益也是“三连降”。

像最新一期,又比上一次要降了不少:

5年期只有3.22%,甚至连3.5%都达不到。

虽然看着这两个值差不太多,但假设同样存 20 万,10 年后增额的收益要多出 1 万多。

10 年: 国债:264400; 增额寿:280080

20 年: 国债:328800, 增额寿:395000

20 年下来,这个收益差距直接拉开好几倍!随着时间越长,后期相差得就越大!

②和银行大额存单相比:银行大额存单的利率,已经一路从 4% 降到了 3 开头,同样很难和增额寿相比;

③和银行存款相比:拿中国银行来说,最新的一年、二年、三年、五年期存款利率分别为1.75%、2.25%、2.75%、2.75%。

尤其最近这半年银行利率一再下调,破天荒地出现了“倒挂”,各大行五年期利率,比三年期的还要低……

④和股票/基金相比:这个感觉不用说了,看看今年有多少人在等钱能收回来就知道了……

总而言之,从表面上来看,储蓄险 3.5%、4% 的收益并不算多么惊艳,但由于它集合了其他资产不能同时具备的优势;

尤其在当前这种环境下,能够做到安全稳定的同时,还能去长期对抗利率下行风险的问题,真的非常难得。

A:看情况选择。专门用来当作教育金或养老金——选择年金险;没有明确用钱需求——选择增额终身寿。

年金险与增额终身寿都属于商业保险,最大的特点是能锁定未来几十年的收益率。

投入一笔钱,不用担心利率下行的影响,最终能稳稳拿到一笔收益。

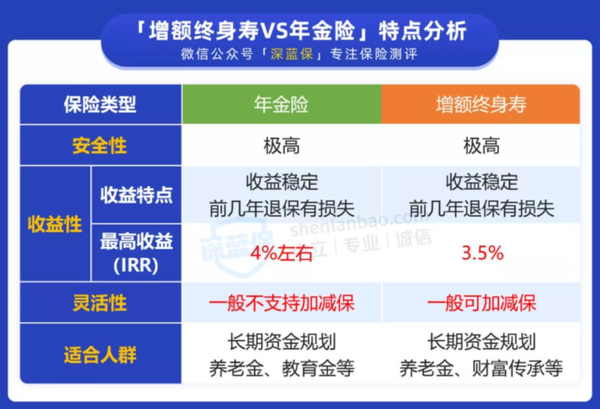

他们的区别在哪里呢?为了方便大家了解它们的其他特点,我们做了一个表格:

加保指追加保费,减保指领取部分现金价值

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心“暴雷”问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲。

(1)年金险

纯年金险主要包括养老年金、教育年金。

它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。

例如养老年金,可以选择 60 岁开始,每年领一笔钱,活多久领多久。

它的收益性与灵活性特点如下:

收益性:前中期收益率较低,后期收益率较高,一般能达到 4% 左右。

灵活性:灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不支持。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

(2)增额终身寿

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

来看看它的收益性与灵活性特点:

收益性:前期收益增长较快,但无论持有多久,收益率最高不会超过 3.5%。

灵活性:保障期间,可以自主追加保费或减保领钱,比较灵活。

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

总的来说,两类产品的收益相差不会很大,但每个人的家庭情况不同,在用钱需求方面也会有差异,根据产品特点,可以这么选:

专门用来当作教育金或养老金——选择年金险;

没有明确的用钱需求——选择增额终身寿。

A:大概率没有。

因为我们不论是银行存款,还是购买储蓄险,本质都是我们把钱交给银行、保险公司,他们赚到钱之后,再按照约定返还我们收益。

但近几年的经济大环境大家也都知道,存款利率一降再降:

股市也没有赚钱效应,即使把钱给到银行、保险公司,他们想要赚大钱也很难,因此保险公司很难再推出比现在收益更高的储蓄险产品。

即使保险公司想,银保监会也不会同意……

大家可以看看,现在还有资格在线上卖长期年金险、增额寿的保险公司还剩哪些,你就知道了……基本都是一些偿付能力过硬的大公司。

说白了,就是因为储蓄险偏向理财性质,非常考验一家保险公司的运营实力,过度强调性价比可能会产生较高的理赔风险,小公司一个不注意就可能给自己埋雷。

所以各位,且买且珍惜吧~

最后,深蓝君再唠叨几句。

其实说到投资理财,受大环境影响是非常大的。

而大环境的变化,我们每个人又都瞧在眼里,每个人也都正在经历。

说直白一点,赚钱变难了,守钱更难,要多想想怎么管住自己不乱花钱,甚至用钱生钱。当然,大部分普通人也没有什么资源,也不太懂金融和理财。

想找一个长期锁定利率收益,绝对安全可靠无风险的理财产品,也挺不现实的。

保险,是一个非常无脑,适合长期坚持投入,并且回报还算丰厚的方式。

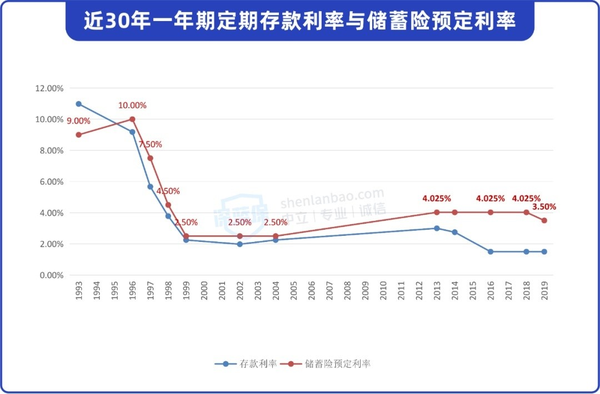

不过我们也要注意,利率下调,反映到保险市场尤为明显。从最初8%复利保单,4.025%年金险的集体下架,到如今3.5%定额增额寿产品的下架,储蓄险产品的预定利率一路下调。

如果真的想要入手,还是建议大家早做规划和打算,不懂的地方可以随时请教深蓝君。

_副本.jpg)

先生

女士

获取验证码