2024-01-26

633

随着生活水平和医疗技术的提高,人的寿命会越来越长,养老花费在某一程度上成为了我们的刚需。

想要退休后“躺着赚钱”,自然少不了年轻时的未雨绸缪,所以越来越多人选择购买年金险。

“哪个保险公司的年金险比较好”也成为了大家考量的问题,那么今天深蓝君就和大家来聊聊这个话题,主题内容如下:

年金险是什么意思?

年金险怎么挑选?

哪个保险公司的年金险比较好?

总结

年金险,是指投保人定期向保险公司缴纳一定的保费,从约定时间开始,再从保险公司领钱的理财保险。

简单来说就是年金险能帮我们提前做好未来的资产规划。

比如给孩子准备一笔未来上大学的费用,或者为自己准备一笔养老金。

其实,不管是教育金还是养老金,都是年金险的不同叫法,它们没有本质区别。

它们都会对于什么时候领钱、怎么领、领多少都做了明确约定,各种细节在保单合同中都有具体的体现。

现在“存钱”以后花,给未来规划100%确定能拿到的现金流,这就是年金险最本质的作用。

由于年金险附带有人寿险的特性,还衍生出了诸如“资产隔离”“财富传承”等多种附加功能。

所以对于担心婚姻变故导致出现家庭财产分割的朋友,以及想定向传承个人财富的朋友,年金险都是绝佳的金融工具。

那么,一款好的年金险怎么挑选呢?我们接着往下看。

其实挑选年金险,公司并不是最重要的,毕竟大家买年金险就是为了钱生钱,就是为了收益,应该是哪个产品收益高,哪家保险公司产品就好。

下面我们来看看一款好的年金险如何选择:

常见的年金险大致可以分为两类:传统型不分红的和分红的。

很多人会首先被“分红”的字眼吸引到。但这里要注意,分红的多少并不能保证,在极端情况下,甚至可以一分钱不分。这些在合同里都会有写到。

通过往年 315 消费者的投诉情况来看:分红险销售过程中发生的销售误导、夸大收益,占销售违规 的80% 之多。

因此,深蓝君希望大家在挑选年金险,清楚自己的需求,到底喜欢哪种返还方式?如果你对保险公司的投资能力有信心,当然是可以考虑分红型产品的。

需要重点关注的一个数字——预定利率。预定利率就是保险公司承诺分给我们的收益,是制定保险产品时就设定好的,预定利率越高,每年返的钱就越多,对用户来说就越有利。

受监管限制,传统型的年金险的预定利率不会超过4.025%;而分红型年金险的预定利率一般会更低,但是多了一份不确定的分红。

万能账户是年金险的重要组成部分,有了它,不仅可以有效提升收益,而且灵活性也大大加强。

有些销售可能会讲到,某款年金险的万能账户收益多么多么高,但高收益大多都只是一段时间内的最高点,实际上很难一直保持这么高的水平。

大家要注意的是,每个万能账户都有一个保底利率,这是保险合同中白纸黑字写明的,有 100% 的确定性,真正具有参考价值。

也就是说,无论今后银行利率的水平怎样变化,万能账户至少要提供保底利率的收益给大家。因此,保底利率越高越有利于消费者。

以上就是关于“年金险怎么挑选”的内容,那么,哪个保险公司的年金险比较好?

我们接着往下分析。

前面我们也提到,年金险是哪个保险公司的并不重要,重要的是产品本身。

市面上的年金险产品多到让人眼花缭乱,深蓝君筛选了五款性价比高的年金险,以“40岁女性,分3年交,每年十万,60岁领取”为例:

直接说结论:

由爱心人寿承保的乐养多,终身都有现金价值,任何时候退保都有钱拿。

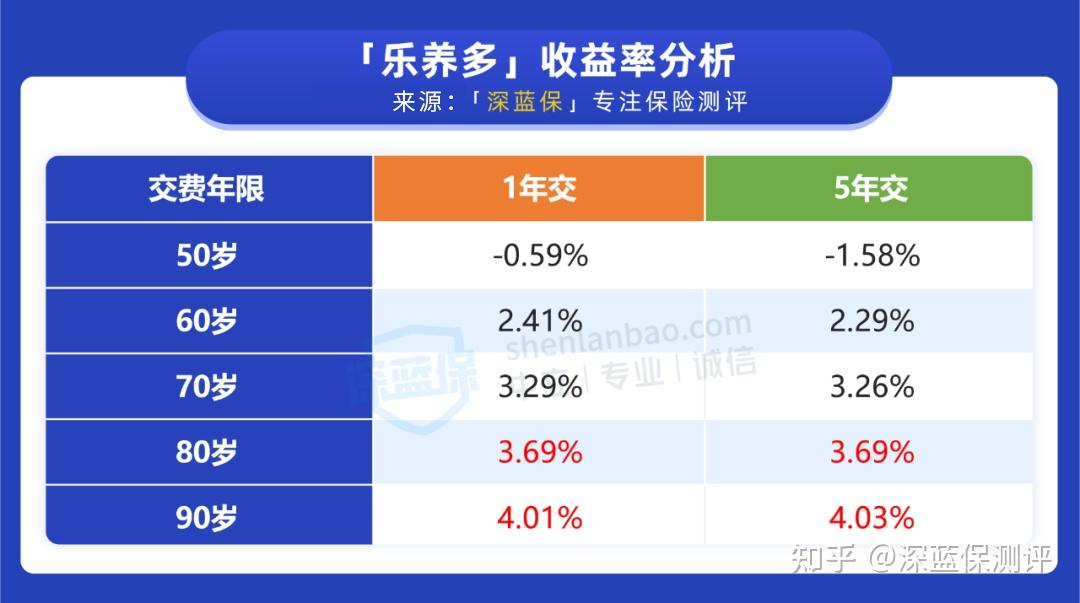

乐养多的后期收益率很高,根据上述例子,60 岁开始领取,到 80 岁时的收益率为 3.69%,90 岁时更是超过了 4%,是比较少见的。

许多产品在七八十岁就没有现价了,而它到 105 岁前都有,看重收益的朋友,可以优先考虑乐养多,性价比会高一些。

除了分 3 年交钱外,乐养多还可以 1 年交完或分 5 年交,我们也测算了这些交费年限的收益情况,具体看下图:

可以看到,不同的交费方式,前期收益率会有一点差别。但到了后期,收益率基本一样,90 岁时都能超过 4%。

除此之外,爱心人寿还有一款产品百岁人生(福享版),同样在105岁前都有现金价值,而且保证领取至 80 岁前,从整体收益来说它的性价比也是不错的。

养多多2号是保证领取20年的,而且它最特色的地方是可以对接养老社区,保费达到25 万,享有旅居权;达到 200 万,可以获得长期居住资格。

按照上面提到的例子,60 岁时的 Irr 收益率有 2.49%,80 岁时为 3.64%,生存总利益差不多有 90 万,是已交保费的 3 倍。

养多多2号可以 1 年交清或分 5、10 年交,我们也测算了这些交费年限的收益情况,具体看下图:

其中 5 年交与 10 年交收益率都不错,90 岁时均能达到 3.8% 以上,也可以考虑。

如果是有高端养老社区需求的朋友,买养多多2号的性价比是不错的。

大家人寿还有一款产品福满满,整体收益跟养多多2号差不多,也是保证领取 20 年,同样可以考虑。

上面我们说的几款产品都有地区要求,大家在投保时要注意,不在投保地区内,可以选择全国可买的产品,例如金盈年年。

金盈年年分为A、B两款,A 款保终身,B款保至 85 岁,是全国都可以投保的,相比同类型产品选择更灵活。

那么,到底哪个保险公司的年金险比较好?或者是说哪款年金险比较好?其实都是需要结合实际需求和产品特点来选择的,毕竟合适的才是最好的。

总的来说,如果想要高收益的就首选乐养多,如果有高端社区养老需求,那么可以选择养多多2号,像投保灵活就选金盈年年。

国家的社保福利虽然能让我们在退休后有一笔养老金收入,但想要有好的养老生活,仅靠社保养老金,显然是不够的。

如果等老了才考虑这件事,时间未免太晚,毕竟到时已经很难再有赚钱的能力。

所以对已经配置好了保障型险种如医疗险、重疾险等的朋友来说,可以考虑买一份安全稳健的年金险,让自己退休后能过上体面的晚年生活。趁年轻,为老年生活打好基础。

最后如果大家对于年金险还有其他疑问,可以私信深蓝君1v1咨询。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码