2025-04-02

679

很多朋友想为自己的退休生活提前做规划,听了很多人说,有的说买年金险好,有的说买增额终身寿险好。

迷迷糊糊听了一堆,但一直不知道他们有什么区别?怎么买?

下面深蓝君就带你了解年金险和增额终身寿险区别。

本文主要内容如下:

都说年金险可以用来养老,但年金险具体怎么养老其实很多人都不清楚。

简单来说,购买了年金险后,保险公司会在约定好的时间后,根据前期所交保费的不同定期给我们一笔固定金额的钱,且大多数产品都可以终身领取。

根据不同产品的领取时间、用途不同,很多人就把它们称为教育金、养老金等。譬如合同约定在60岁以后领取的就叫养老金,而在出生时购买18岁开始领取的叫做教育金。

本质上这些都属于年金险。

以这款叫天天向上的教育金举例,在孩子出生时就选择了以“3年交,每年交5万”的方式购买了这款教育金,那么在孩子18岁之后,每年都可以从保险公司领取3万元,在22岁时,如果你想退保还可以一次性领取19万。

这么算来,在前三年投入15万,22年后就能拿回31万,实际收益率为3.71%。

且这笔收益在签订合同时就已经约定好了,无论金融市场再怎么动荡,我们的收益也不会减少。

即使保险公司倒闭,也有银保监兜底。换句话说,这笔钱我们能稳稳的拿到手。

既然年金险这么好,为什么不人人都买呢?

别着急,有优点就会有缺点,下面我们来看看年金险的缺点有哪些:

一般来说年金险一旦购买之后,就只有到合同上规定的时间后才能按年领取。而一旦这种情况我们遇到了什么难事,急需要用到这笔钱,就只能操作退保。

退保是根据保单当前的现金价值进行退还的,而保单的现金价值在购买的前几年通常又比我们一开始交保费要低上不少。

因此,如果买了年金险后的几年内想要退保拿钱,不但没有收益,还会有一笔不小的亏损。

年金险安全稳定的前提就是他的收益综合来讲并不算高,一般来说只有3-4%。其他投资渠道把控得当的话收益要远比这多,但同时也具有一定的风险。

至于如何选择就看个人取舍了。

增额终身寿险跟年金险一样,同样是前期交几年保费,约定时间后获得收益。但年金险的收益保险公司会自动发给你,而增额终身寿险产生的收益你可以选择提取出来,也可以放在里面继续产生收益。

除此之外,年金险和增额终身寿险还有下面这些细微的差别:

相较年金险,增额终身寿险要显得更加灵活一些。就像上面说的,年金险具有强制储蓄的特点,不可以随意取用,一旦中途退保,只能退回现金价值,可能会带来一定的损失。

而增额终身寿险则比较灵活,可以通过减保将保单的现金价值取出一部分来使用,不过同样的,在保单的现金价值没有超过保费的时候,减保同样会带来一定比例的损失。

因为灵活性不同,一般来说年金险的收益率要比增额终身寿高个0.5%左右,可别小看这0.5%。即使是0.5%,经过几十年的复利增值,形成的差距是非常大的。

年金险是一种经济保险,现在存一笔钱,保障未来的生活,本质是一种生存保障,可以作为教育金和养老金,但不能作为遗产传承。

而增额终身寿险是一种身故保障,一旦被保人身故,受益人就可以继承保险金,可以作为给后代的财富传承。

说了这么多,那么有哪些值得购买的年金险呢?

别着急,深蓝君给大家整理了一个榜单,我们接着往下看:

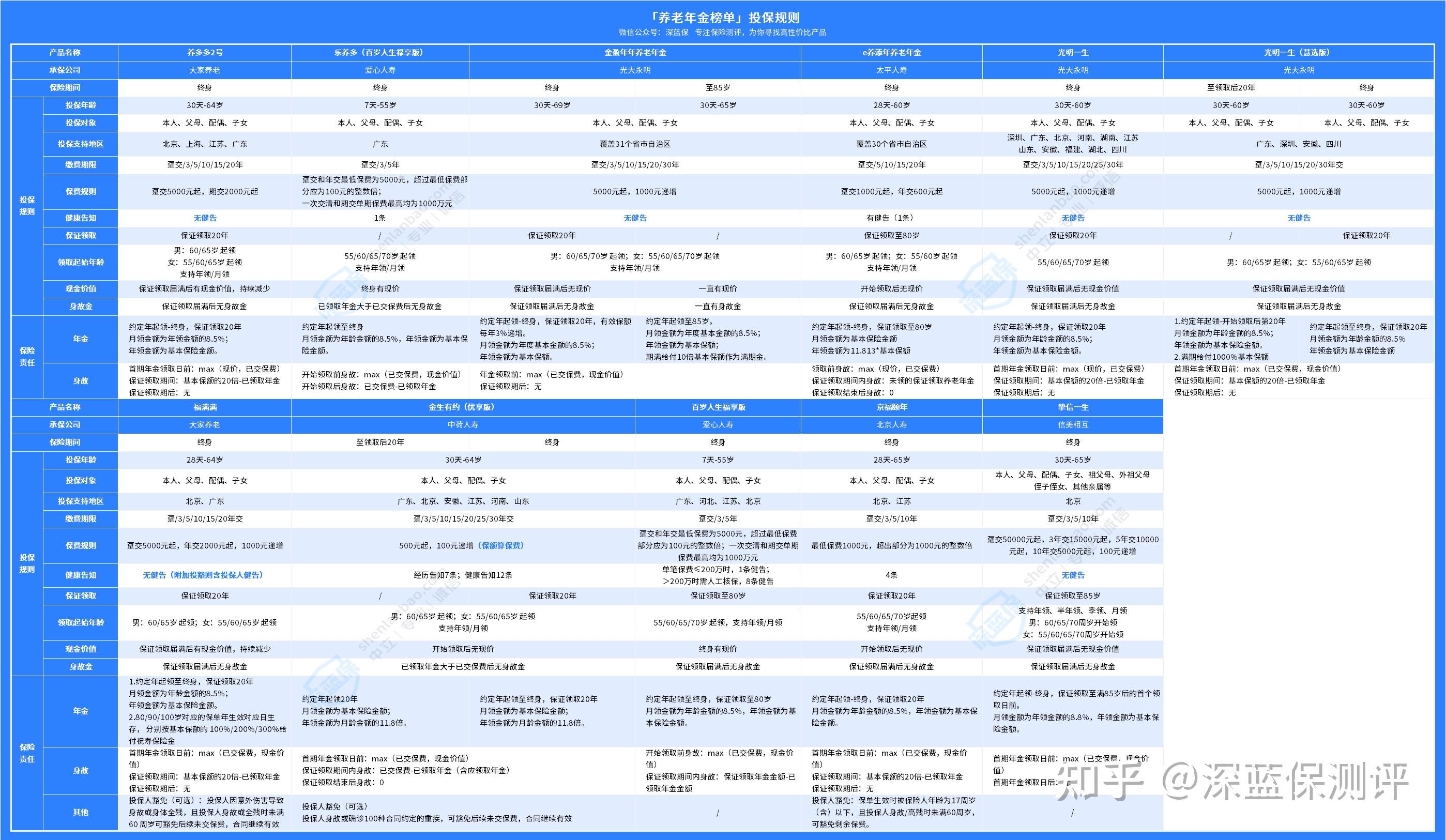

今天榜单涉及的产品有这11款——养多多2号、乐养多、金盈年年、e养添年、光明一生、光明慧选、福满满、金生有约、百岁人生、京福颐年、挚信一生。

根据个人情况不同,购买年金险侧重点也不同,有的人希望能够更加灵活一点,有的人希望收益高一点,有的人身体有疾病或是年纪较大,因此选择也不同。

养老年金不比健康险,健康告知要求多,但也不是完全没有门槛。就榜单上的产品,我分类总结出了以下几类:

①无需告知,随便买:

养多多2号、金盈年年、光明一生、光明慧选、福满满、挚信一生。

②仅有1条健康告知:

乐养多、e养添年、百岁人生(保费≤200万时)

③多条健康告知:

l 京福颐年:健康告知4条

l 金生有约:经历告知7条;健康告知12条

l 百岁人生:8条健康告知(保费>200万时需人工核保)

虽然有的产品有健康告知,但年金险这类产品的健康告知较为宽松,即便自身患有疾病,但只要不是健康告知问询中的疾病列表里的,大家还是可以按照自己的喜好随意挑选。

虽然一般年金险的收益率都在3-4%左右,但有3%的,也有4%的。不同产品之间收益的差距还是蛮大的。下面就来看这几款产品的收益对比。

这里我以30岁男性为例,每年交10万,交10年,60岁开始领取养老金,领取金额及IRR,如图所示。

收益比较突出的有这几款:

l 金生有约(保证领取20年):18.11万/年

l 金生有约(保至终身):15.5万/年

l 乐养多:15万/年

总结一下,想要60岁开始领取较多养老金的可以优先考虑金生有约和乐养多。

盘点完这几款的收益后,咱们来看看他们的灵活性如何。

为什么要关注产品的灵活性?

如果我们还未达到养老金领取时间,但是有应急需求时,这份保单不仅不会占用过多现金流,还可以为我们提供资金来应急。

但能够提供多少,怎么提供,我们一起来看看:

从图中我们可以看到,这几款产品中,大部分都是支持加减保、保单贷款和减额交清的,但有个别产品需要注意。

不支持加保的有:金盈年年、京福颐年、挚信一生

不支持减保的有:e养添年

除了加/减保,减额交清和保单贷款在我们需要用钱的时候也是一项很大的助力。

仅支持减额交清的有:养多多2号、光明一生、光明慧选、福满满、金生有约、挚信一生、金盈年年

仅支持保单贷款的有:e养添年、福满满、金生有约、乐养多、百岁人生、京福颐年、挚信一生、金盈年年

支持保单贷款&减额交清:金盈年年、福满满、金生有约、挚信一生

4项功能都兼顾:福满满、金生有约

总结一下,金生有约和福满满这两款产品,不论从养老金领取金额,还是加减保、保全方面,都“表现”出色,可以说是没有短板。

特别是福满满,还没有健康告知,简直是梦中情“金”。

以上就是关于年金险和增额终身寿险区别的全部内容,如果你在购买保险的过程中遇到了什么问题,或者不知道怎么挑选产品的话,可以关注、私信深蓝君,我们会为你提供专属的1v1规划服务。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码