2024-01-26

650

前阵子有位伙伴私信我说:“我都有买社保了,我还要买什么养老保险?”,其实不是,社保的养老保险只是一个基本的保障,那么养老保险到底还有什么?哪种养老保险最划算呢?个人年金又什么呢?

这篇文章来为大家解答。

养老保险的类型主要分为两种:社会养老保险和商业养老保险。

一般社会养老保险都是需要通过个人前期的持续购买所得的,商业养老保险则是社会养老保险的补充。

职工养老保险和居民养老保险统称为社会养老保险,是我国养老保险体制的一部分。

社会养老保险,是国家根据法律、法规的规定,强制建立和实施的一种社会保险制度。

在这一制度下,用人单位和劳动者必须依法缴纳养老保险费,在劳动者达到国家规定的退休年龄或因其他原因而退出劳动岗位后,社会保险经办机构依法向其支付养老金等待遇,从而保障其基本生活。

①职工养老保险

先来说职工养老保险,就是上班族缴的养老保险,包含在五险之中。

每个月从我们工资里扣一部分进入个人账户(未来发放给个人),另外一部分由公司帮我们缴纳,进入统筹账户(支付当前退休者)。不过不同地区的缴费比例不同,要以当地的缴费比例为准噢~

以深圳为例:深圳户口:公司缴费比例为:14%+1%地方补助,个人缴纳:8%

非深圳户口:公司缴费比例为:14%,个人缴纳:8%

另外,没有工作的人也可以灵活就业的身份去交职工养老,但要自己承担全部费用。

职工养老保险每个月都要交,需要累计缴满15年,这样到了退休年龄后才能领取养老金。

如果到了退休年龄,职工养老还没有缴满15年,那是无法一次性补缴的,但可以延长缴费,缴满年限后就可以领养老金了。

②居民养老保险

然后,就是居民养老,像家里老人很多交的就是这种,一般分为多个缴费档次,各地一般分为12个甚至更多档位,不同地区规定有所不同,不同档次政府能给到的财政补贴不一样。

一般来说,最低档位每年只需要缴纳几百块,最高档次每年需要缴纳几千块不等。

同样地,居民养老保险也需要累计缴费满15年,那么60岁就可以办理手续领取养老金。

如果60岁时累计年限不够15年,那么大部分地区通常都可以一次性补缴至15年。

总的来说,居民养老虽然缴费少,但发放的养老金也低;而职工养老虽然交得多,但以后能领更多养老金。

而商业养老保险则是由保险公司推出的,个人为了保障退休后养老生活质量而资源购买的保险产品。

其本质上是一种理财类型的保险,目前市面上的商业养老保险,大多指的是年金险和增额终身寿。

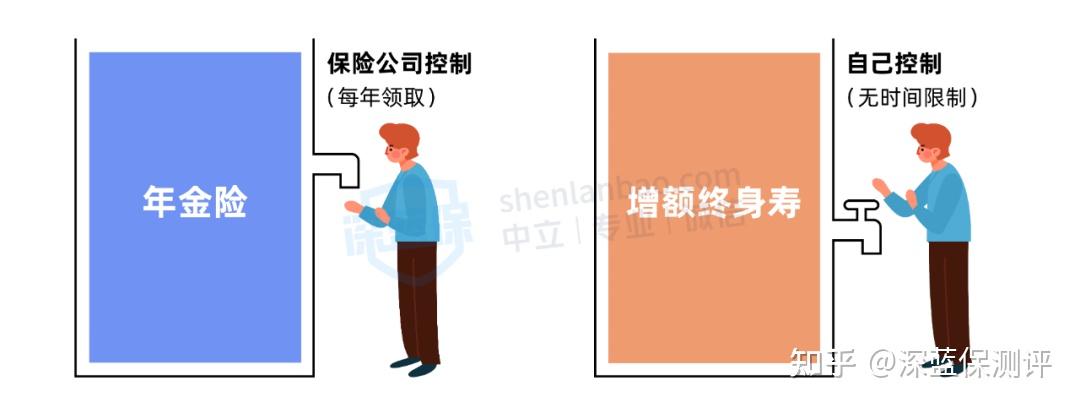

年金险就是前期投入一笔钱,后期按时领钱,收益率最高能达到 4%。

增额终身寿则是前期投入一笔钱,后续可以按照自己的意愿来取钱使用,没有时间限制,但收益率最高不会超过 3.5%。

简单来讲,两类产品就像两个蓄水池。

不同的是,年金险的“蓄水池开关”由保险公司控制,它们会在特定时间打开开关,每年放出固定的水量给我们。

年金险中有一类能保终身的产品,到了领取时间后,只要我们活着,每年都能“取水”,不用担心水源枯竭。

而增额终身寿的“蓄水池开关”由我们自己控制,可以自己决定“水量”的多少,更加灵活。

如果我们不太确定未来会如何使用这笔钱,只是想先放着,未来再根据实际情况灵活规划,那么可以优先选择增额终身寿。

但无论是哪类保险,在购买前我们都需先明确知道这款产品的具体收益。

这个问题的答案,重点在于商业养老保险,因为社会养老保险是每个人都需要拥有的一项保障,而商业养老保险取决于我们到底需不需要它,到底有没有买到适合自己的产品。

很多人觉得,已经有社会养老保险了,似乎没什么必要再去买商业养老保险了,那么真的是这样吗?

其实,社会养老保险是我们每个人基础的养老保障,但是,从未来能领到的养老金额来说,光靠社会养老保险其实是远远不够满足我们未来的养老生活的。

所以两者是没有对比性的,一个是基础的养老保障,另一个则是基础的补充。怎么选择只能是取决于你想不想要有更优质的养老生活。

所谓的个人年金大多数指的是年金保险,年金保险就是在年轻的时候定期给保险公司交一定金额的保费,在约定时间内还存活就能开始领取一定金额的保险金。

目前市面上常见的年金险有三种:纯年金险、分红型年金险、年金险+万能账户:

它是既可以保证已支付保费的安全,收益也是白纸黑字写进合同里的,非常安全稳定,比较符合我们普通人的需求。

按银保监规定,保险公司应至少将分红保险业务当年的可分配盈余的70%分给我们,但要这里注意:可分配盈余≠保险公司利润。

这个分红,到底怎么分,能分多少,都是不确定性的,这种安全性不高。

买一份万能险,保险公司就会给你一个万能账户,这个万能账户跟“余额宝”有点相像,如果你有一笔闲钱,可以随时把钱放进这个账户,里面的钱会按照每个月最新的结算利率来计算收益。

听起来好像很不错,但是它的收益是不确定的,而且投钱取钱都会收取一定的手续费,对于普通人来说性价比比较低。

总的来说,纯年金险安全稳定比较符合我们普通人的需求,另外两个年金险收益可能不太稳定,受众相对来说会小一点。

并不是所有人都适合购买年金养老保险的,要符合以下情况,有购买需求的人,才适合进行年金养老保险的配置。

买保险必须遵循“先人身后财产”的原则,年金保险保障的是未来的养老风险。

但是如果最基本的人身保障都不完善,怎么谈未来的养老。所以要先对基本的人身保险进行配置,在保障了现阶段的人身健康后,再考虑购买年金养老保险。

年金保险有一个缺点,就是流动性差。大部分的年金保险都是前几年一直交钱,直到约定年限才能获得养老金。如果中途急着需要用钱,想退保把钱取出来,可能拿到手的钱还没有所交保费高。

所以如果确定有一笔长期闲置的资金,才去考虑购买年金保险。

年金养老保险,是前期投入资产,晚年获得收益。投入的钱短时间内不能取出,如果中途取出保费会有损失。对于一些月光族来说,是一个可以帮忙协助理财的产品。

有些人理财喜欢有高收益,但是相应的就要面对高风险。也有人就喜欢稳定的、低风险的理财产品。

年金养老保险就是一种比较保守的理财方式,更加适合喜欢低风险、能接受低收益的人群去投资购买。

年金养老保险具有资产隔离和资产保值的作用。对于资金充足的人来说,需要做好分散投资,要对财产进行多途径、多账户的配置。

那么年金养老保险这种低风险的理财方式,就是一个非常好的选择。

其实不管买什么产品,大家最关心的还是它的性价比,毕竟谁也不想最亏本生意,年金险也不例外。

深蓝君从市面上众多的年金险当中,挑选了五款性价比高的年金险供大家参考:

根据上表,我简单点评以下这五款产品:

由爱心人寿承保的乐养多,终身都有现金价值,任何时候退保都有钱拿。

乐养多的后期收益率很高,以“40 岁女性,分 3 年交,每年交 10 万”为例,60 岁开始领取,到80 岁时的收益率为 3.69%,90 岁时更是超过了 4%,是比较少见的。

许多产品在七八十岁就没有现价了,而它到 105 岁前都有,看重收益的朋友,可以优先考虑乐养多,性价比会高一些。

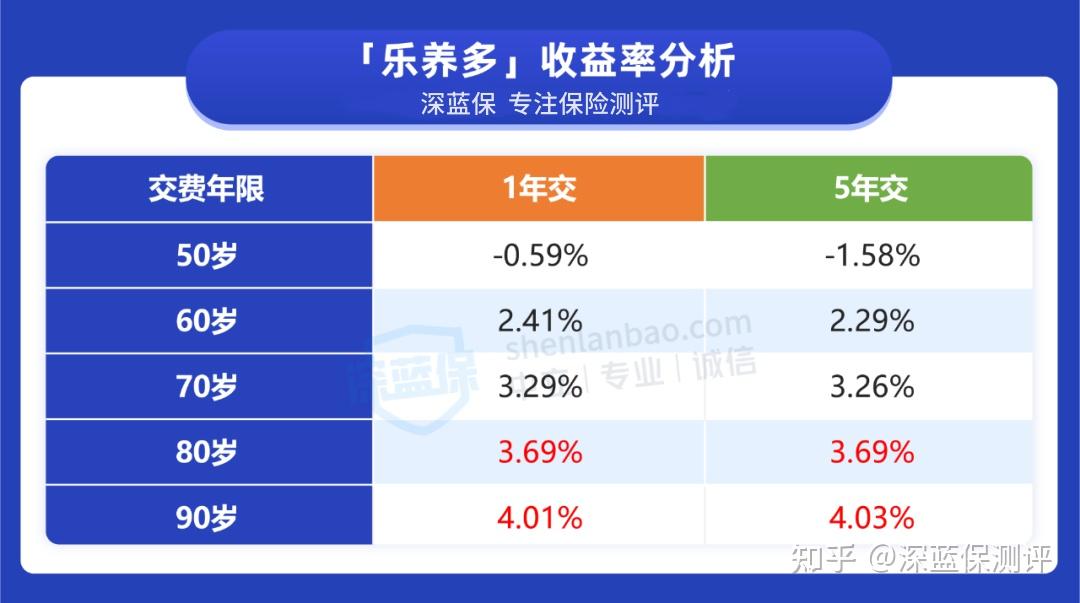

除了分 3 年交钱外,乐养多还可以 1 年交完或分 5 年交,我们也测算了这些交费年限的收益情况,具体看下图:

可以看到,不同的交费方式,前期收益率会有一点差别。

但到了后期,收益率基本一样,90 岁时都能超过 4%。

除此之外,爱心人寿还有一款产品百岁人生(福享版),同样在105岁前都有现金价值,而且保证领取至 80 岁前,从整体收益来说它的性价比也是不错的。

养多多2号是保证领取20年的,而且它最特色的地方是可以对接养老社区,保费达到 25 万,享有旅居权;达到 200 万,可以获得长期居住资格。

以“40 岁女性,3 年交,每年 10 万,60 岁领”为例:

60 岁时的 IRR 收益率有 2.49%,80 岁时为 3.64%,生存总利益差不多有 90 万,是已交保费的 3 倍。

养多多2号可以 1 年交清或分 5、10 年交,我们也测算了这些交费年限的收益情况,具体看下图:

其中 5 年交与 10 年交收益率都不错,90 岁时均能达到 3.8% 以上,也可以考虑。

如果是有高端养老社区需求的朋友,买养多多2号的性价比是不错的。

大家人寿还有一款产品福满满,整体收益跟养多多2号差不多,也是保证领取 20 年,同样可以考虑。

上面我们说的几款产品都有地区要求,大家在投保时要注意,不在投保地区内,可以选择全国可买的产品,例如金盈年年。

金盈年年分为A、B两款,A 款保终身,B款保至 85 岁,是全国都可以投保的,相比同类型产品选择更灵活。

总的来说,哪一个年金险的性价比最高,需要看大家的各自需求的,如果想要高收益的就首选乐养多,如果有高端社区养老需求,那么可以选择养多多2号,像投保灵活就选金盈年年。

养老保险的本质是财务规划与养老计划的问题,不同的人的收入情况和对退休生活的期望是不同的,如何规划,选择什么样的产品,一定要根据自己实际的需求考虑。

关于“养老保险有什么?哪种养老保险最划算?个人年金是什么?”的问题就讲到这里了,如果你在买保险时遇到了什么问题,或者想要了解更多产品信息的话,可以私信bob体育半岛入口 后台,让专业规划师为您服务。

Hello,这里是bob体育半岛入口旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险买前必读:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码