2024-01-26

633

鲲鹏1号,是信泰人寿推出的一款单次赔付重疾险。

它最大的亮点在于,可选特定疾病增额保险金和特定疾病二次增额保险金,扩展轻症、中症、重疾额外赔付。如果两项责任都附加,那么在70岁前,轻症、中症、重疾的保额,对应高达50%、90%、200%基本保额。

那么,投保鲲鹏1号重疾险,一年需要多少钱?如果退保,又可以拿回多少?今天深蓝君就来解答大家的疑惑。

主要内容如下:

鲲鹏1号重疾险,有重疾、中症、轻症责任,如果附加了可选责任,都能获得额外赔付。

此外,还有高龄特定重疾保障和身故保障,可自由选择扩展轻中重症额外赔和恶性肿瘤二次赔,保障全面且灵活。

可选责任不算多,但实用性很高。

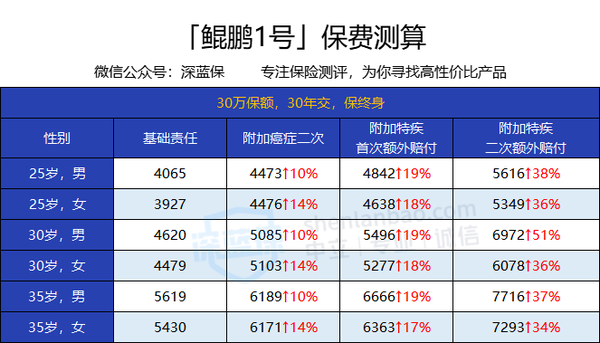

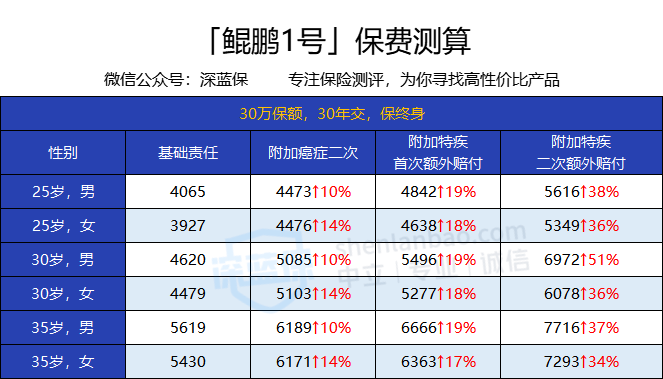

那么,不同年龄段的人群投保这款产品,一年需要多少钱呢?我们来测算一下:

可以看到,不同年龄段的人群投保,保费存在一些差别。总体上,男性的费率高于女性。

单独附加上癌症二次/特疾首次额外赔付责任,保费的涨幅在10%~19%之间,属于正常的范围。

而如果想要获得更高的保额,可以在附加特疾首次额外赔付责任的基础上,附加特疾二次额外赔付,但保费涨幅较高。

要不要附加这些可选责任,主要根据自己的需求而定。如果追求更高的保额或更全面的保障,且预算充足,可以考虑附加;如果预算确实不够,买基础保障也是够用的。

重疾险市场的更新速度很快,性价比之王的位置也在不断更迭换代。

因此,有不少朋友问过深蓝君一个问题:新产品比旧产品更好,那要不要退掉旧产品,买新产品呢?

针对这个问题,深蓝君想说:买保险,性价比很重要。但更重要的,是选到符合自己需求的产品。

考虑退保前,大家可以先问问自己:

1、新旧产品保障是否类似?如果类似,不建议大家退保。

2、旧产品是否存在保费倒挂等情况?如果有,建议大家先投保新产品,待新产品等待期后,再退保旧产品,避免等待期出险而没了保障。

那么,如果是买了鲲鹏1号,想退保,又能退回多少呢?

我们用一个例子来说明一下。

30岁的小A为自己投保了鲲鹏1号重疾险,30万保额,交30年,保障终身。

在不同的年龄,小A退保可以拿回的钱如下:

可以看到,如果小A在投保后不到一年就投保,只能拿回66块钱,而缴纳的保费却是4000多,相差甚大。

随着缴费时间的增加,现金价值也随之增加。在第40个保单年度,现金价值开始高于累计保费,这时候退保,小A才不会出现经济亏损。

由此可见,退保并不是一件划算的事情。建议大家在考虑投保一款产品前,先做足功课,了解清楚,避免盲目投保。

最后,我们再来回顾一下鲲鹏1号重疾险的保障责任。

它的保障责任如下:

我们来简单总结一下它的亮点与不足。

亮点:

(1)可选特疾增额/二次增额责任,70岁前首次发生重疾/轻症/中症,都能获得额外赔付

如果两项可选责任都附加上,那么在70岁前,轻症、中症、重疾的保额,对应高达50%、90%、200%基本保额。

(2)60岁后首次重疾为两种高龄特定重疾,可额外赔付60%保额

两种高龄特定重疾指:严重阿尔茨海默病、严重原发性帕金森病

(3)可选癌症二次赔,间隔期合理,且赔付比例高

保额高达150%,且间隔最少只有180天。

不足:

(1)捆绑身故

捆绑身故,相当于直接把保障身故的保费也加进去,价格上涨不说,如果因得重疾后不幸身故,只能赔付其中一项责任。

总之,作为一款单次赔付重疾险,鲲鹏1号重疾险不仅额外保障了两种高龄特定重疾,还可以增加额外赔付/二次赔付和癌症二次责任,保障还是很全面的。但捆绑了身故责任,价格也比较高。

如果追求绑定身故责任、赔付力度大的重疾险,可以考虑这款。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码