2024-01-26

633

金瑞人生21是平安人寿旗下的一款热门年金险。

这款产品最大的亮点在于,领钱快,投保后第5年就能开始领钱,满期生存还能领取一笔满期金。

此外,它还可以搭配万能账户,有闲钱可以随时投入增值,要是领取的年金暂时用不到,也能投入这个账户进行增值,获得更多的收益。

那么,这款年金险的收益高不高?值得入手吗?我们这就来测评一下!

主要内容如下:

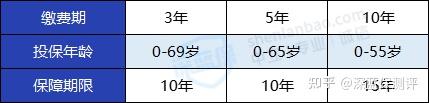

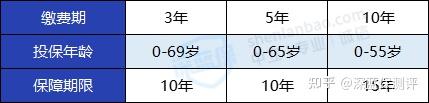

先来看下这款产品的投保规则:

这里要注意,如果选择了不同的保障年限和缴费期间,最高可投保年龄也会有所不同,具体如下:

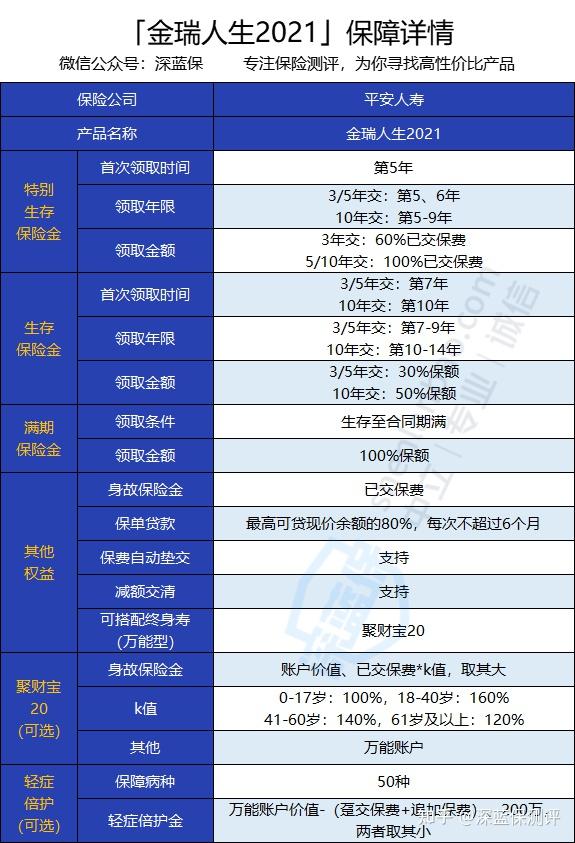

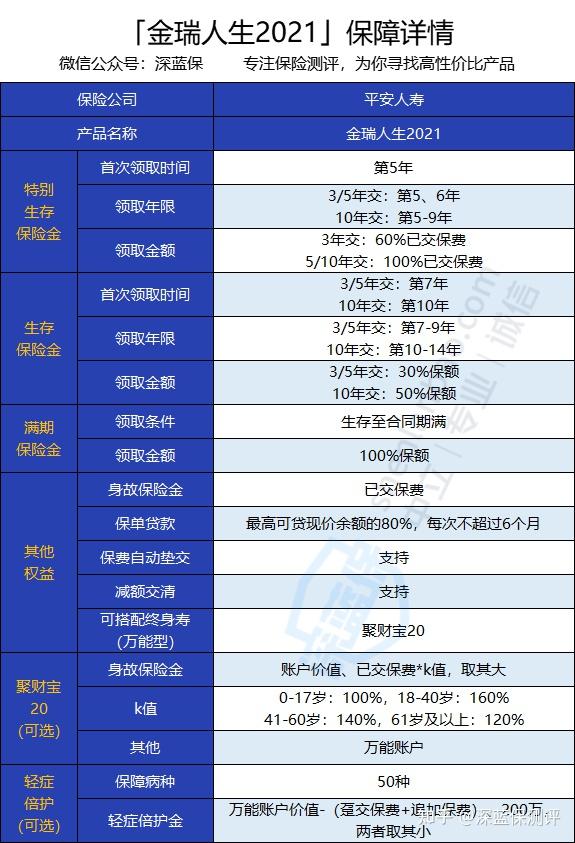

接下来,我们来看一下它的具体保障。

具体保障如下:

注:第几年表示第几个保单周年日,如第5年指的是第5个保单周年日。

这款产品的主险是金瑞人生2021,可以附加聚财宝20终身寿和轻症陪护责任。

如果同时附加上这两项责任,身故可以获得两笔保险金,万能账户也可以获得更高的价值。

下面,我们来解析一下部分保障:

(1)特别生存保险金

这款产品的特别生存保险金领取分为以下两种方式:

(2)生存保险金

同样地,这款产品的生存保险金,也有两种领取方式:

(3)可搭配万能账户

在这款产品中,可以搭配一款万能型的终身寿险——聚财宝20。

附加上这一责任后,只要我们有一笔闲置资金,都可以随时投入这个账户,里面的钱在每个月都会按照最新的结算利率进行结算。

如果一直不取出这笔钱,就能一直“利滚利”,获得更多的收益。

当然,如果该领的年金,你暂时用不到,或者找不到更好的方式增值,也可以直接放进万能账户。

至于能赚多少钱,要看当时的实际结算利率是多少。利率越高,收益自然就越高。

不过,结算利率每年每月都可能会变,保险公司会根据盈利情况来调整。为了保证我们的收益,保险公司会在合同中约定一个保底利率。

比如金瑞人生21,它的保底利率就是1.75%。也就是说,即使在收益最差的情况下,保险公司也最起码可以给到我们这个利率。

当你把钱投进万能险,会扣除 1 - 2% 的手续费;你投入100块,可能只有99/98块能进入账户。

不过,聚财宝20有“持续奖励”机制:

(4)可附加轻症倍护责任

如果投保了轻症倍护责任,确诊50种轻症中的一种或多种,保司还将赔付一笔轻症倍护金。

要是把这笔钱也放进万能账户,聚财宝账户的价值还能翻倍。

那么,这想责任到底实不实用呢?

我分两点给大家解析一下:

①保障

不过,这款产品的保障期间只有1年,虽然可以续保,但保司最长只接受15年续保。

也就是说,附加上这一责任后,最长只能保障15年,保障的时间并不长。

要是这15年内出险了,以后再投保保障型保险,过不了健康告知,疾病保障也就没了。

②收益

假设我们同时投保了金瑞人生21和聚财宝20这两款产品。

如果万能账户并没有投入和追加资金,那么前5年万能账户基本就是没有钱的,也就是说,一旦罹患轻症是没有理赔的。后续随着万能账户价值的增多,轻症倍护金也增加。

但是,这款产品的轻症倍护金是无法确定的。因此,这项轻症保障的每年的保障成本也是不确定的。

我一直跟大家强调,保障归保障,理财归理财,不建议混在一起买。看重疾病保障的,应该考虑纯保障型的产品。

(5)保单贷款、减额交清

如果遇到了结婚买房、生子教育、赡养老人等需要花钱的事情,可以向保险公司申请保单贷款,最高可贷款扣除各项欠款后的现金价值余额的80%,每次贷款不超过6个月。

未来,如果经济压力增加,交不起那么多钱了,又不想保障失效,可以申请减额交清。

保险公司将用合同当时的现金价值净额,一次性支付降低保额后的全部保险费,保额会有所减少,但无需支付续期保险费,保障也还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

了解完了保障,我们再来看看它的收益怎么样。

(1)年金险收益

我们来看看年金险的收益。

举个例子:

30岁的陈先生,买了一份金瑞人生21,保10年,每年投入10万元,投入3年,基本保额为:106575.72元

那么,陈先生可以从这款年金险获得的收益如下:

①在第5-6个保单年度内,每年可领取6万元的特别生存金。

②在第7-9个保单年度内,每年可领取31972.72元的生存金。

③到第10个保单年度日仍生存的话,可以获得106575.72元的满期金。

共计领取322493.88元,也就是32.25万。

我们来看下具体的收益演示:

可以看到,到40岁合同期满时,它的IRR为1.27%。

假如年金领取后不着急花,也可以把钱放进万能账户,获取更多的收益。

下面,深蓝君就为大家计算一下,万能账户的收益率。

(2)万能账户收益

这款产品可搭配的万能账户,演示利率分为低、中、高三档,低档一般是保底利率1.75%,中档是4.5%、高档一般都是6.0%,一般低档和中档利率更有参考价值。

下面我们通过IRR来计算一下它分别在低档、中档以及高档利率下的收益率:

可以看到,无论在哪一档利率下,钱放得越久,收益越高。

高档利率的收益率是比较可观的,但一般很难达到,参考中、低档利率是比较实际的。

接着,我们总结一下它的优缺点。

优点:

(1)领钱快

无论选择哪种缴费方式,都可以在第5年就开始领取年金。

意味着,如果选择3年缴费,缴费结束后2年,就可以开始领钱。

(2)可搭配万能账户,获取更高收益

缺点:

(1)收益率低

如果不搭配万能账户,这款产品的收益仅1.27%;即便搭配了万能账户,在低档和中档的收益率演示下,收益还是比较低。

总的来说,作为一款年金险,金瑞人生21的收益率是比较低的。

如果你追求更高的收益,可以考虑收益更高的年金险,如意尊3.0。

此外,我还想啰嗦几句。

年金险,它最主要的作用是帮助我们获得安全、稳定的收益。

延续我们前面测算的例子。

金瑞人生21,不搭配万能账户,10年保障到期,收益率仅1.27%。

搭配了万能账户后,在低、中档收益率的演示下,收益率也不高。

由此可见,在投入前期,年金险的收益其实并不高,可能还不如银行定存的收益率(3.25%)。

因此,想依靠年金险,比较快地拿到一笔丰厚的资金,是不现实的。

最后,我总结一下,究竟什么样的人适合买年金险。

1、基础的保障型保险已配置齐全

2、有一笔长期不用的闲钱

3、能接受低风险、低收益的理财方式

如果你符合以上三点,那么,是可以考虑投保年金险的。否则,还是建议大家优先关注保障型保险。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码