2025-04-02

1087

在重疾《新定义》落地前的大半年时间里,朋友圈经常能看到代理人在散播焦虑:

“以后的重疾险,甲状腺癌和原位癌都不赔了,大家现在赶紧上车!”

新版重疾险,真的不赔这两种“癌”了?新版重疾险的价格会更便宜吗?我们下面来聊聊。

《旧定义》包含有 25 种重疾,而《新定义》将重疾病种增加至 28 种,且增加 3 种轻症。

具体如下(标红为新增):

其实,增加的这些病种,市面上的绝大部分产品都有涵盖,对我们的影响并不大。

大家更关心的是甲状腺癌和原位癌的变化:

1、轻度甲癌按轻症赔

《旧定义》中的甲状腺癌,吃的是大锅饭,只要确诊,都能按重疾赔 100%保额。

但《新定义》根据甲状腺癌的轻重程度,按轻症或重疾来赔。

虽然这个变化对消费者的影响非常大,但其实也是合理的。

因为轻度甲状腺癌只要几千块就能治好,而且发病率非常高,稳居重疾理赔榜首。高理赔会导致保险公司不堪重负,最终提高保费,由消费者买单。

因此,有甲状腺结节、或者是女性朋友,建议先买一份旧重疾,保障会更充足。

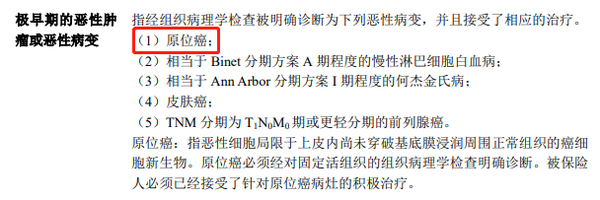

2、原位癌可自由增加

在《旧定义》重疾险中,原位癌是作为轻症来赔付的。

但在《新定义》里,原位癌既不是轻症,也没纳入重疾范畴。

这是不是意味着原位癌就不能赔了?

其实,保险公司可以自行增加原位癌保障,大家不用担心。不过大家以后买新重疾时,需要留意下是否包含原位癌的保障。

重疾《新定义》在 2020 年 11 月 5 日正式实行,目前也有保险公司推出了新的重疾险产品。

那么, 新重疾产品保障怎么样?价格会下降吗?

1、 新重疾有加入原位癌吗?

截至目前,市面上推出了 3 款新定义重疾险:

其中,粤港澳大湾区重疾 A、B 款并没有加入原位癌保障。

而原位癌保障是比较重要的,这个疾病在 2020 年上半年披露的保险公司理赔年报里,是最高发的轻症。

虽然合众壹号 2021 额外增加了原位癌保障,赔付比例和其他轻症一样,赔 30% 保额。

但是不保交界性肿瘤,和旧定义重疾险相比,算是较严格的。

2、 新重疾价格,真的下降了?

甲状腺癌占了重疾理赔的 20% 左右,是赔得最多的疾病之一。

而轻度甲状腺癌的赔付比例由 100% 降到了 30%,理赔成本大大降低。

理论上来说,新重疾险产品的价格应该会更便宜,但事实并非如此。

可以看到,从目前推出的大湾区 B 款和合众壹号来看,价格并没有下降,反而贵了一些,产品保障也一般。

虽然这只是几款新重疾的情况,不能一概而论。

但我们也咨询了行业内的精算师,认为未来新产品的价格大概率不会降,甚至还可能有小幅度上调。

因为这几年保险公司竞争非常激烈,各家为了抢占市场,重疾险的保费早已接近地板价了。

保险公司要继续生存下去,就必须让价格回归正常水平,不可能一直赔本赚吆喝。

因此,还没有重疾险的朋友,或是认为自己还需要加保的,可以抓住旧重疾最后的上车机会。最新的产品清单:

如今处于新旧重疾的过渡期,旧产品要在 2021 年 2 月 1 日前全部停售,新产品将会陆续上市。

目前在售的 3 款新版重疾险,表现并没有让人眼前一亮。期待保险公司接下来能推出性价比更高的新产品。

如果文章对你有帮助,欢迎分享给更多的人!

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码