2024-01-26

633

总的来看,这款产品整体保障还算全面,70岁前确诊重疾,能赔付150%保额,价格不贵,性价比还不错。女性投保这款产品,价格很便宜。

下面,我们来详细测评一下这款产品。

主要内容如下:

先来看一下它的投保规则:

与大多数重疾险的投保规则差不多,鼎诚阿米一号,最高60岁也能买,仅1-4类职业人群可以投保,如果是5-6类高危职业从业人群,如消防员、警察、建筑工人等,则无法购买这款产品。

此外,这款产品的等待期为90天,优于市面上等待期为180天的重疾险。

接下来,我们来了解一下它的具体保障。

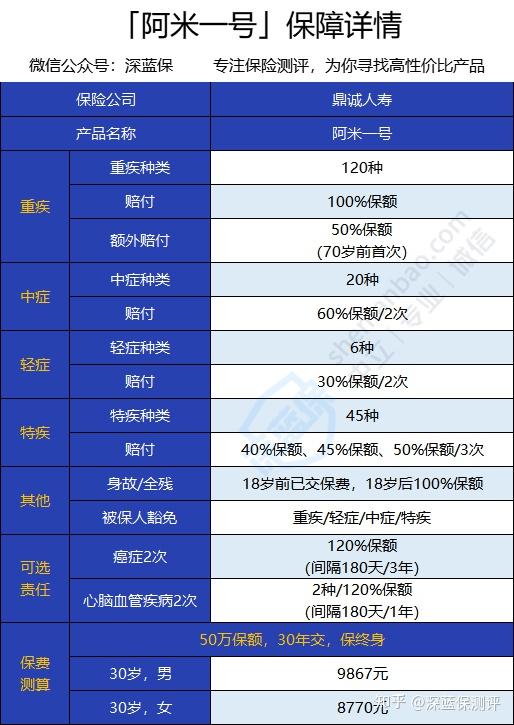

为了方便大家了解,我将它的保障整理成了表格,具体如下:

我们来解析一下部分保障:

(1)重疾

保障120种重疾,确诊其中的一种或多种,一次性赔付100%保额。

如果是70岁前首次确诊重疾,还能额外50%保额,一共150%保额。

意味着,如果投保了50万保额,70岁前患重疾,就能一次性拿到75万。

(2)轻/中症、特疾

鼎诚阿米一号的轻/中症保障如下:

可以看到,中症的赔付比例为60%,高于市场标准,还不错。

重疾险市场中,大多数产品的中症的赔付比例为50%。

不过,相比于其他重疾险,这款产品保障的轻症和中症病种较少。

其实,在这款产品中,保险公司将部分轻/中症疾病,定义为特疾,按照特疾进行赔付。

我们重点需要关注的还是它对于高发疾病的保障情况。保障的高发疾病病种越多,我们获赔的概率也就越大。

鼎诚阿米一号的表现如下:

可以看到,除了“慢性阻塞性肺病”,其他高发疾病都有保障,表现不错。

其中,“肾脏切除”、“慢性肾功能衰竭”和“较小面积III度烧伤”按照中症进行赔付;“脑垂体瘤、脑囊肿、脑血管瘤”、“视力受损”和“主动脉内手术”按照特疾进行赔付。

意味着,如果确诊了这些疾病,我们可以拿到更多的钱。

综上所述,鼎诚阿米一号对高发疾病的覆盖率还不错,赔付力度也还可以,值得点赞。

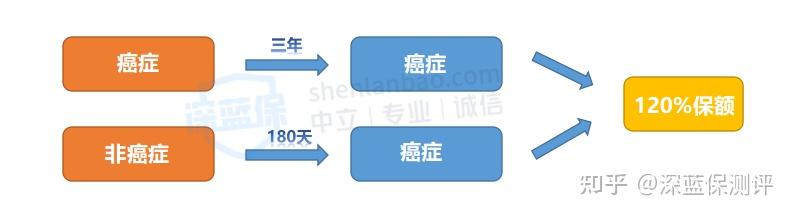

(3)癌症2次

可选责任,癌症需达到 恶性肿瘤-重度的标准。

它的癌症2次保障如下:

癌症是我国最高发的重疾,治疗周期长、难治愈、容易复发或新发。附加上这一责任,癌症可以得到两次保障。只要满足间隔期要求,可以一次性获赔高额保险金。

(4)心脑血管疾病2次

可选责任。

针对“较重急性心肌梗死”、“严重脑中风后遗症”这2种心脑血管疾病的新发和复发,鼎诚阿米一号也能额外赔付:

2020年上半年保险公司理赔报告中显示:心脑血管类重疾是继癌症之后,第二高发的重疾,例如急性心肌梗塞、脑中风后遗症。

而且,许多心脑血管疾病,几乎是不能治愈的,主要依靠长期服药来辅助治疗。这也意味着,在患病的几年后,仍处于重疾状态的概率非常高。

针对心脑血管疾病复发的患者,如果能再次获得保险金给付,无异于雪中送炭。

了解完了保障,我们来总结一下它的优缺点。

先来总结一下它的优点:

(1)70岁前首次确诊重疾,赔付150%保额。

(2)高发疾病基本覆盖,且赔付力度大

(3)最高可投保60万,适合追求高保额的人群投保。

(4)可选癌症/心脑血管疾病2次,且间隔期优于市场标准。

如果首次得的重疾不是癌症或特定心脑血管疾病,间隔180天后确诊癌症或特定心脑血管疾病,就能获得赔付。

市面上大部分的重疾险,癌症2次保障中,首次非癌,间隔期为1年;首次非心脑血管疾病,间隔期为1年。

缺点:

(1)捆绑身故/全残责任

由于鼎诚阿米一号的身故/全残保障是必选责任,因此它的保费也会更高一些。

此外,针对重疾、身故/全残这两项责任,保险公司仅赔付一项。

也就是说,重疾和身故/全残这两项必选责任,赔了重疾就没有了身故保障。

如果追求身故/全残保障,可以考虑补充一份定期寿险,价格不贵,而且即便患上重疾,日后也不会影响身故/全残的赔付,划算很多。

最后,我们来看下它的性价比究竟怎么样。

我们将它跟几款重疾险对比看看:

注:完美人生守护 2021 最高只能买 46 万,鲲鹏 1 号选疾病额外赔最高只能买 45 万,表格中是经过折算的价格。

直接说结论:

对同类产品相比,鼎诚阿米一号整体表现还算可以,保障和无忧人生2021非常相似,女性买保费更低。

最后,我根据大家的不同需求,整理了值得推荐的产品:

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码