2024-01-26

633

华夏福多倍3.0是华夏保险推出的一款分组多次赔付重疾险,主要在线下销售。

之前我们详细写过其保障内容,大家可以点击下方链接查看:

这篇文章我们只讲该产品不尽人意之处,大坑小坑一一讲一下。

其保障内容如下:

华夏福多倍版3.0的身故责任是赔付保费,这也就告诉我们它捆绑了身故责任。

重疾险主要用于应对重大疾病风险,最好就是低保费撬动高保额,而一般捆绑身故责任的保险产品都不便宜,不利于做高保额。

这款重疾险三十岁的男女买50万保额保终身,分20年交,都要上万元保费了,着实不便宜,大多数普通消费者会有保费压力。

绝大多数人闻“癌”色变,癌症也是理赔最多的疾病,多家保险公司数据显示,癌症占比重疾赔付,女性为85%左右,男性为55%-60%。

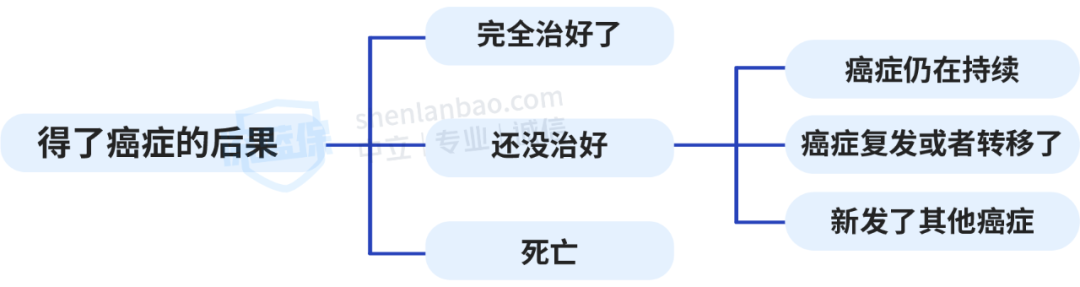

得了癌症一般有以下几种结果:

重点看“还没治好”的情况,没治好癌症还会复发或是转移,或引发新的癌症。

一次癌症就已经够折腾了,再多得几次这治疗费也没几个人受得了,所以重疾险有癌症二次赔甚至多次赔还是很重要的。

这款重疾险是分组多次赔付重疾险,癌症单独为一组,如果赔付完了癌症,再得癌就不赔了,满足不了一些人的需求。

这款产品只能趸交/3/5/10/15/20年交,最长是20年。

我们都知道,对于保障型的保险,缴费时间越长越好,这关系到“杠杆效应”。

买保险的目的是要达到以小博大的效果,用现在扛得住的保费负担来避免将来扛不住的风险损失,就是用保费换保额,所以缴费期当然越长越好。

买重疾险保额重要,保障期间也重要。

保障时间越长,保费就越贵,在相同的预算下,如果因为保障时间而舍弃了更高的保额,一旦发生风险,保额不足以抵御风险,这份保险就失去了本身的意义。

现在市面上又很有可以选择保30年、保至70岁,或保至终身的,这款重疾险只能选保终身,灵活度不高。

在深蓝君的测评维度里,中症50%保额的赔付比例是标配,即不好也不差,这款产品的中症赔付比例就是50%,作为一款线下销售的重疾险,这个赔付比例也不差。

但现在有很多线上重疾险,中症赔付比例都可以达到60%,如此一比较,这款产品的中症赔付比例就没有什么竞争力了。

其实,通篇看下来,相信很多人已经对华夏福多倍3.0这款重疾险的好印象已经大打折扣了。

不过,保险产品没有好坏之分,适合你的就是好的,不适合你的就是差的,我们在挑选保险的时候还是要根据自身需求来。

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

先生

女士

获取验证码