2025-04-02

617

2020 年最受关注的重疾险新定义重磅落地,旧产品销售截止日期为:1月31日。

赶在旧定义下架前,又重磅上线了一款新品重疾险 ——和谐健康福乐保。

这款产品保 70 岁性价比贼高,61 岁前额外赔付 70%,轻中症赔付比例也很高。

福乐保具体保障如何?有没有传说中好?

今天深蓝保实验室就来测评一下,详细内容如下:

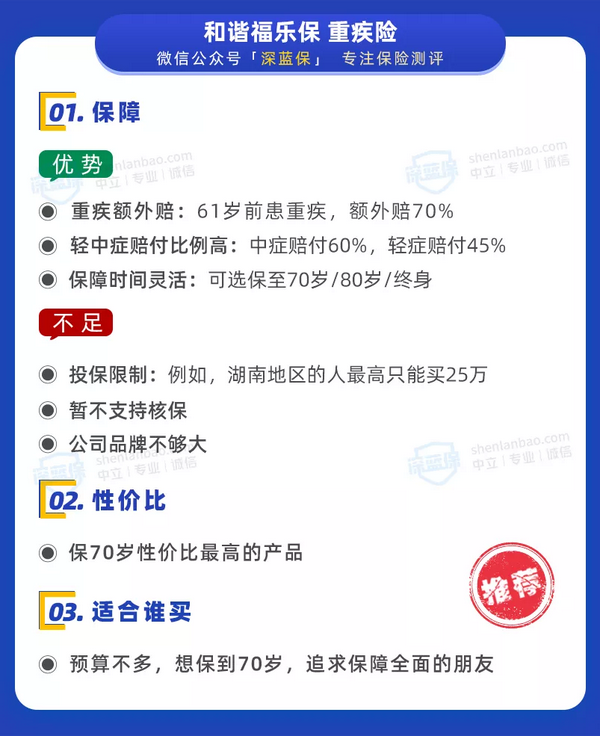

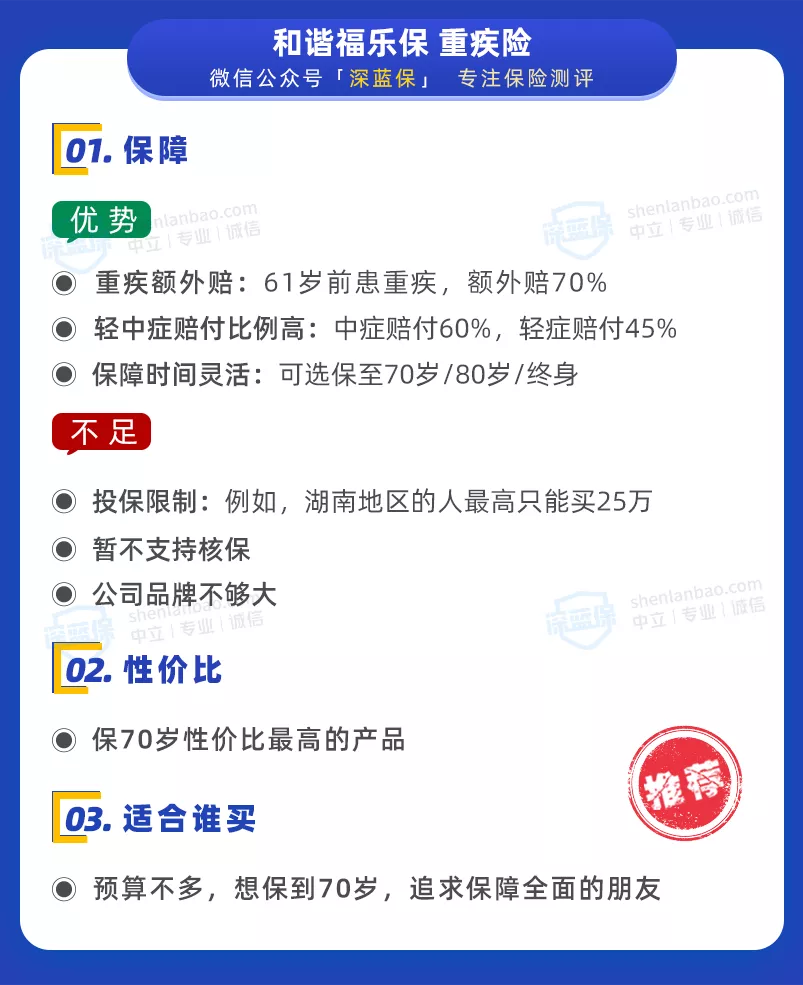

福乐保是 2020 年底重磅新品,可以放心选购,简要结论如下:

在接下来的两个月里,如果你纠结新旧重疾该怎么选?

我们给大家一个简短的建议:看重心脑血管保障,买新产品;看重甲状腺癌,买旧产品。

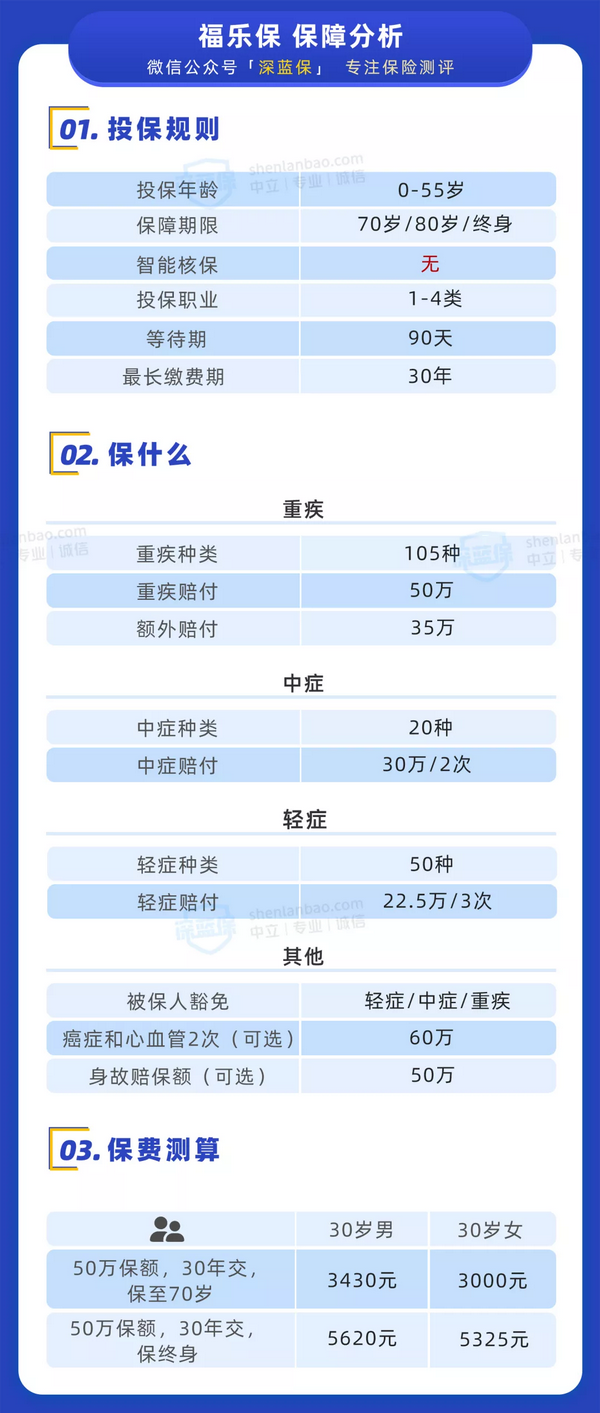

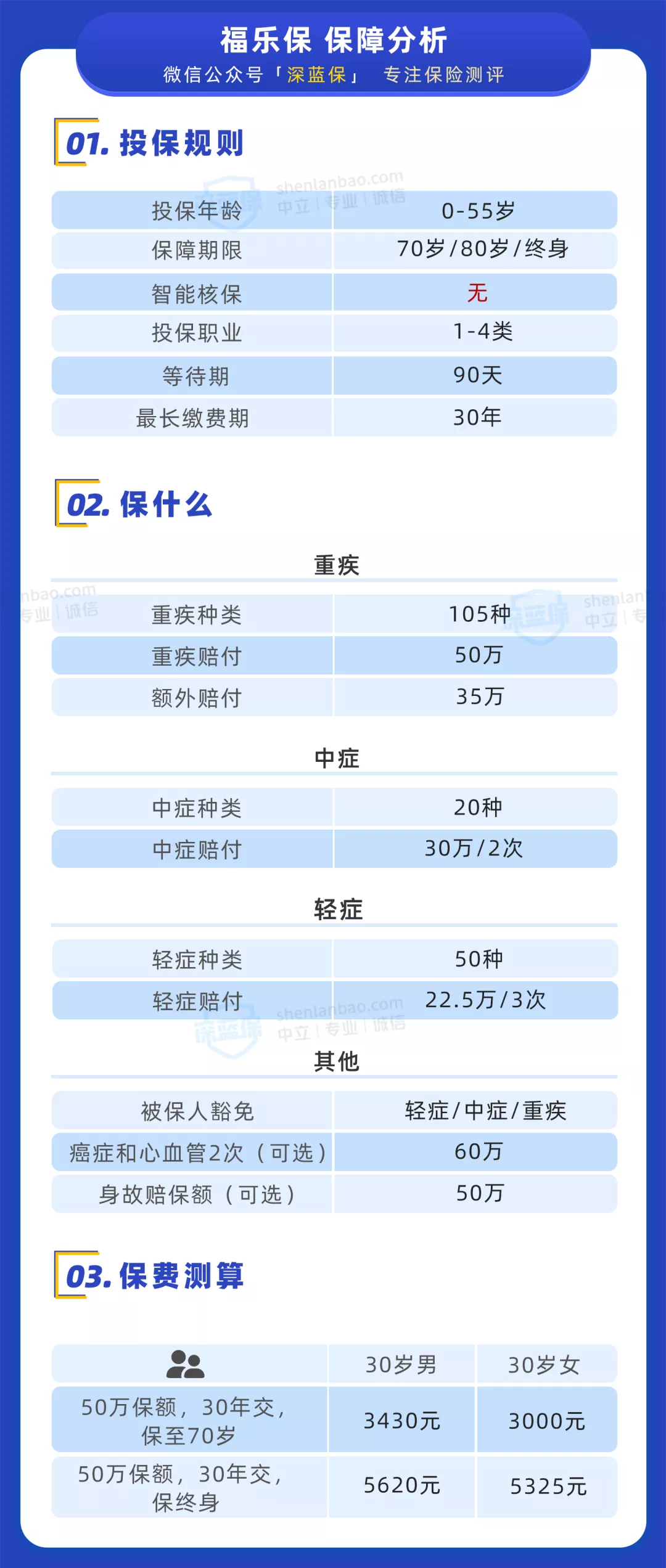

今天给大家介绍的福乐保,就是一款很不错的旧定义重疾,一起来看下具体保障:

福乐保最大的亮点就是:重疾额外赔付高,61 岁前多赔 70%。

举个例子,30 岁小 A 买 50 万福乐保,61 岁前不幸罹患癌症,总共能赔 85 万。

此外,它还有两个特点:

总的来说,这款产品特别适合看重性价比,想要保 70 岁的朋友。

福乐保有 5 个疾病相对严格,跟之前的健康保多倍版max 差不多,分别是:

如果你对病种分析不感兴趣,可以直接看第三部分的性价比分析。

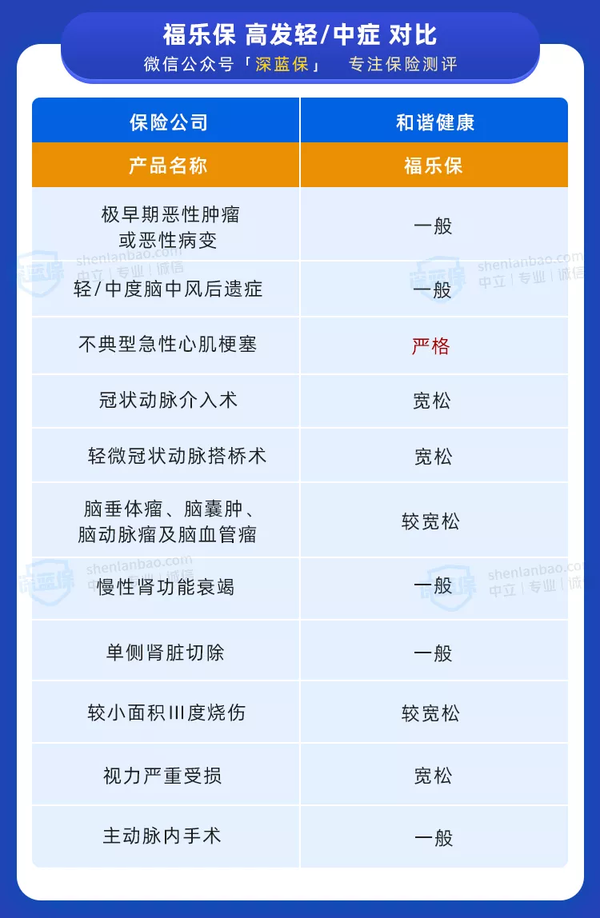

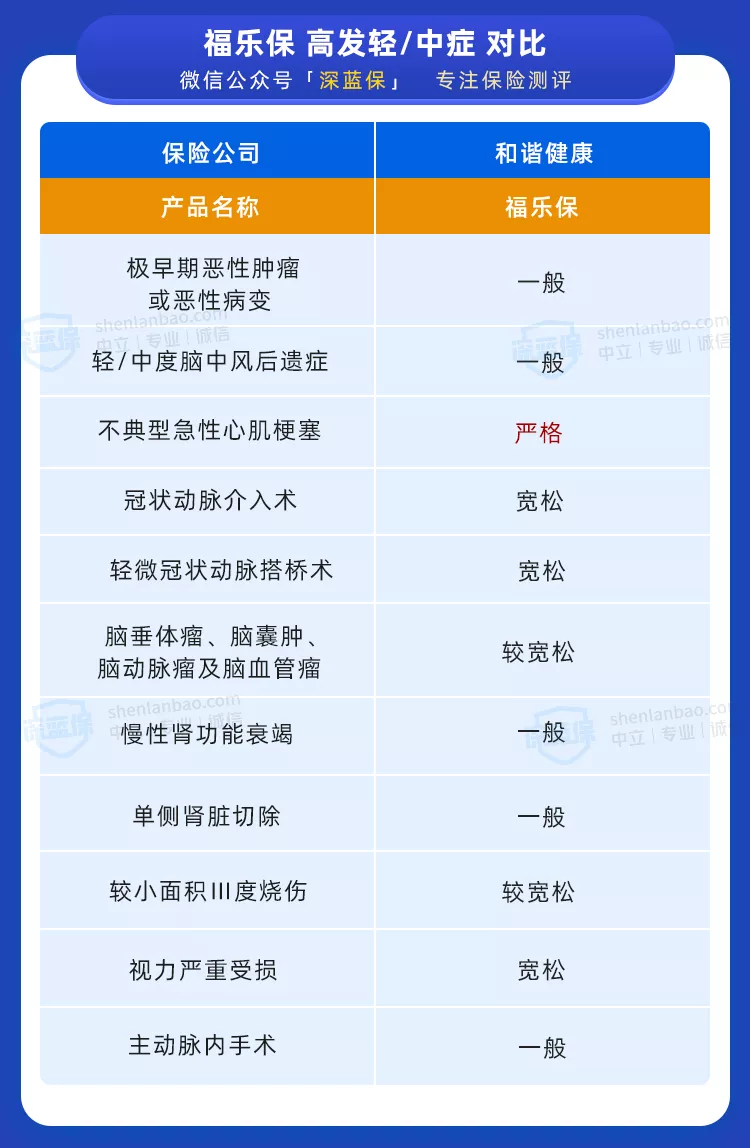

由于高发重疾都有统一定义,各家条款都一样,所以我们重点关注没有标准的轻症、中症。

① 高发轻症,保障全不全?

轻症就是早期的重疾,我们对比了数百款产品条款,并跟核赔员反复确认,最终按理赔严格程度,分为五个维度:

福乐保的高发轻症表现如下:

直接说结论:只有不典型心梗定义严格,此外的其它轻症都还不错。

福乐保的不典型心梗,要同时满足 4 个条件:

一旦有一个达不到就可能影响理赔,对于有心脏病家族史的朋友,一定要特别留意。

当然,一款产品很难全部病种都宽松,只要大部分都不错,我们觉得就能接受。

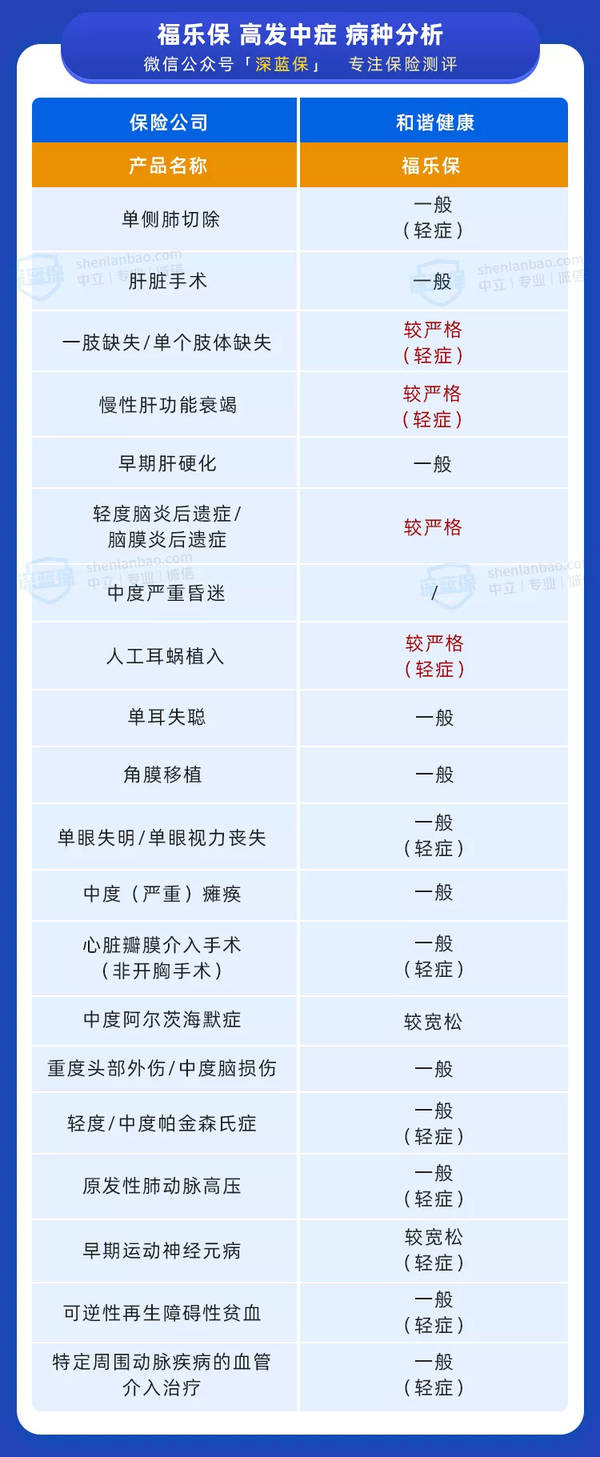

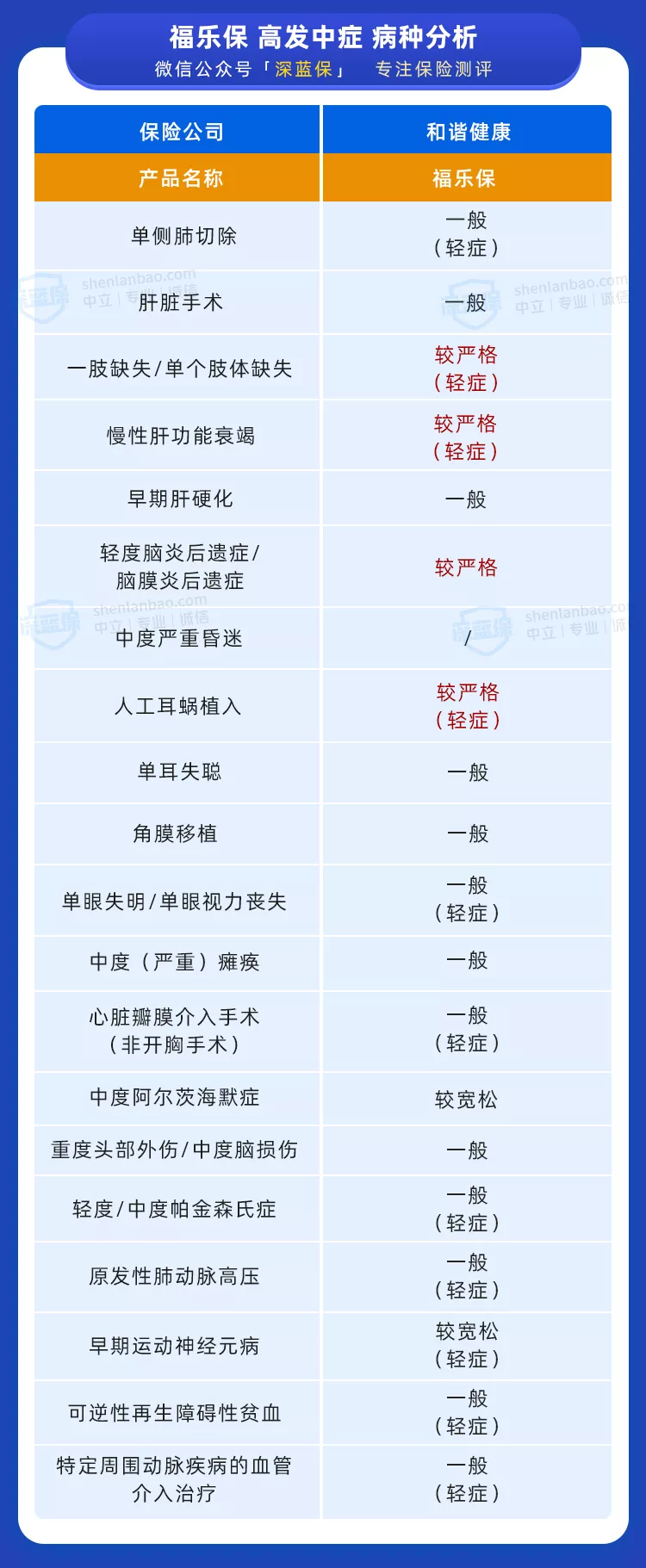

② 中症疾病,条款严格吗?

中症可以理解为 "比轻症严重一点的疾病",每家公司中症分类都不一样,有些会和轻症混在一起。

我们根据 25 种最高发的重疾,并结合保险公司理赔数据,共筛选出 20 种高发中症:

大家可以重点关注比较严格的中症,以轻度脑炎后遗症为例:

福乐保要求确诊 180 天后,无法完成六项基本生活中的两项或以上,而宽松的重疾险要求一般是 90 天。

我们认为中症更像是锦上添花,如果有家族史、或者自己在意的病种,也可以重点关注。

综上所述,福乐保除了不典型心梗定义比较严,其它大部分都还好,大家可以放心购买。

为了方便大家直观了解,我们整理了 4 款不错的产品一起对比:

直接说结论:

想了解更多高性价比产品,可以看下最新的《11 月重疾险榜单》。

金无赤足,人无完人。我们帮大家总结了福乐保的一些不足:

这款产品据说后续会上线智能核保,不过具体时间还没定,等有消息我们会第一时间通知大家。

此外,有些朋友觉得和谐健康品牌不够大,我们也整理了相关资料:

各项指标都没有问题,分支机构也有不少,只是与人保、国寿、平安等大公司相比,知名度没那么高。

关于大小保险公司选择的问题,之前有专门分析过,点击这里就能看到>>>

对于福乐保,我们的选购建议是:

首选保到 70 岁,这是目前定期重疾里最好的选择;保终身的话,竞争力一般。

此外,虽然这款产品还能附加癌症、心血管 2 次赔,但我们不建议附加。

为了方便大家了解,我们整理了一张表:

如果看重癌症、心血管 2 次赔,我们更建议考虑超级玛丽 2 号 max。

福乐保相比超级玛丽 2 号 max,有以下 2 点不足:

癌症、心血管必须同时附加:如果想单独附加其中之一,是不行的;而超级玛丽 2 号能单独附加,会灵活很多。

心血管间隔时间更短:比如首次患心梗,再次患心梗的话,福乐保要间隔 3 年才赔,而超级玛丽 2 号 max 只要间隔一年就行,价格也便宜一点。

总的来说,福乐保非常适合想保到 70 岁的朋友,如果你想保终身,或者看重癌症、心血管 2 次赔,可以考虑下其他产品。

人生的意外和疾病是未知的风险,从出生那刻起,就一直伴随左右。没有人希望它来,也不想它乱来。

人们买保险就是为了规避这样的风险,但每个人的需求不同,大家一定要选择适合自己的产品。

福乐保适合想要保 70 岁,预算在 3000 - 4000 的朋友,在定期重疾里性价比很高。

如果今天的分享对你有用,也欢迎转发给有需要的亲朋好友。

今天也是努力测评的一天:)

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

_副本.jpg)

先生

女士

获取验证码