2025-04-02

560

最近老五家出了一款新产品——泰康乐安心。它的特点是:重疾赔完不终止,轻症还能继续赔,身故责任始终有。

大家知道,一般重疾赔付完之后,轻症和身故保障都会终止,但泰康乐安心重疾赔完还有轻症和身故保障,这可以说是在业内开创了先河。今天,我们就拿乐安心和当下几款热销的产品一起对比测评一下。

今天我们的具体内容如下:

目前,市场上重疾险赔付一般有以下两种类型:

值得一提的是,泰康乐安心虽属于单次赔付产品,但重疾赔付后,合同不终止,身故和轻症责任仍然存在。

对于不同类型的重疾险在下面的产品对比测评里都有提到,大家可以参考一下。

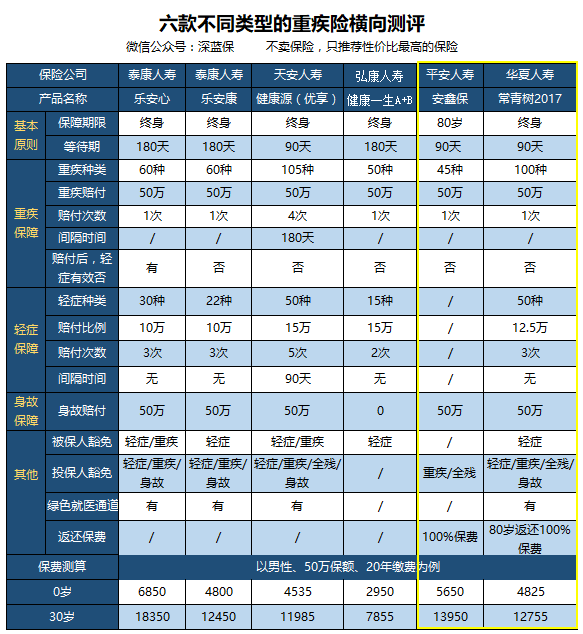

随着保险行业发展越来越成熟,重疾产品也越来越多,而且多次赔付与单次赔付的重疾险价格越来越接近,人们想选择一款真正适合自己的产品越来越困难。下面列举六款热销的重疾险进行对比,主要产品如下:

来!一起看看图表:(设定保额为50万)

直接说结论:

下面就上述产品进行详细的点评分析,希望对大家认识或选择这几款产品有一定的帮助。

1、泰康乐安心

泰康乐安心是一款新上线的重疾险,它最大的亮点是重疾赔完之后,轻症和身故可以继续赔付,具体保障如下。

先看优点:

1) 重疾保障:60种重大疾病赔付一次。赔付后,合同继续有效,轻症、身故还可以赔,也算是业界的一个创举!

2)轻症保障:30种轻症,最多赔3次,时间无间隔。

3)身故保障:

举个例子:30岁的王小姐买了一份泰康乐安心,保额50万,20年缴费。身故所赔情况如下:

从这里看,乐安心的身故保障较人性化,重疾赔付之后还能获得一份不错的身故保险金,也是产品设计上的一种创新。

4)双豁免:被保险人自带轻症、重疾豁免保费的权利;投保人还可附加轻症、重疾、身故的豁免险。

5)其他:泰康就医绿通服务,尊享安心无忧;老五家出品,自带品牌光环。

看完优点,再看不足:

总体来讲,虽然泰康乐安心较传统型重疾险产品有创新,填补了市场空白,但从费率上看,乐安心这款产品性价较低。当然,如果您看重品牌价值,是老五家的热衷粉,对新产品充满信心,乐安心也是不错的选择。

2、天安人寿健康源(优享)VS 泰康乐安康

天安健康源(优享)是一款保障全面、性价比非常高的终身型多次赔付重疾险,这款产品在当下很热销,深蓝君在之前的文章有多次提到,具体保障如下:

细心的朋友可以注意到,泰康乐安康的保障功能远不如天安健康源(优享),但保费却更高,该买哪一款,我想你们心里已经有数了。

总体来说,天安健康源(优享)对于重视全方位保障,投保预算较充足,追求多次赔付的人群是一个不错的选择。

3、平安人寿安鑫保 VS 华夏人寿常青树2017

安鑫保是平安最新推出的一款返还型定期重疾险,目前来看产品没有太大的优势,存在如下不足:

深蓝君对于返还型产品,一向都持保守态度,为了满期后的返还已支付保费,而去购买产品绝对是因小失大。只能说,如果您预算高,且实在偏爱返还型,那就在众多同类产品中,挑选条款相对较好一点的,比如这里的华夏常青树2017。

我们每年多交给保险公司的保费,保险公司用来投资获得回报,收益大头保险公司拿走了。返给我们的保费,几十年后在通货膨胀影响下,实际上会贬值很多。深蓝君建议大家购买保险,保障归保障,理财归理财,这样才能选到合适的产品。

4、弘康人寿健康一生A+B

弘康健康一生A+B款是目前市场上性价比很高的重疾险,不仅有轻症保障,保障时间灵活,最长可以选择30年缴费,还有轻症豁免,花不到一半的钱,就可以获得很好的保障。

如果大家预算有限,想同时获得较高的保额和轻症保障,建议大家可以选择30年缴费,这样每年缴费压力会比较小,可以在保费支出和保额之间做一个很好的平衡。

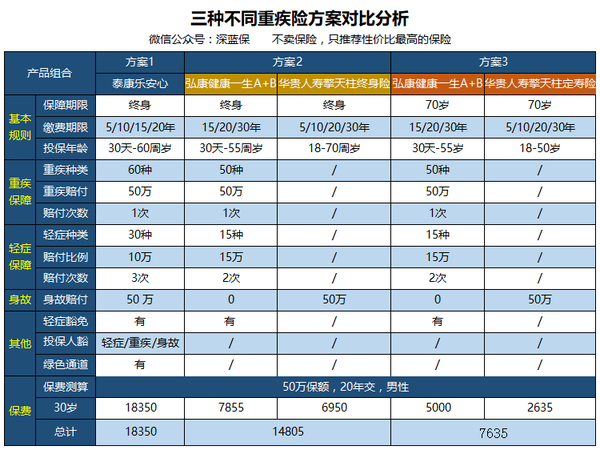

这款产品也有不足之处,就是没有身故保障,可以搭配一份寿险一起购买,性价比一样也不错,下面深蓝君做了3种方案进行对比分析,大家可以对比购买不同的产品,保障和保费的差异。

我们将乐安心的保险责任进行拆分来看,也就是终身重疾险搭配一个终身寿险。另外,深蓝君推荐,定期重疾险与定期寿险组合也是一个很不错的选择。为了更好的让大家了解重疾险和寿险搭配方式,我们列举了三种方案进行对比分析:

对比图片如下:

通过上图我们可以看出:

方案1:乐安心作为老五家的新品就是这么傲娇!看似是集多重保障于一身,但保费高达18350,显然有些贵。

方案2:综合保障与方案1差不多,但每年缴费压力相对较小,而且其重疾和身故出险是分别赔付一次,比方案1更有优势。

方案3:年缴保费仅需7635,与方案1相比缴费压力更是大幅降低,且获得的保障在70岁前是没有太大差异的。所以如果预算有限,通过定期重疾险+定期寿险的组合,也是可以获得很不错的保障。而且,重疾和定寿出险也是分别赔付一次的。

另外,这两款产品都是可以选择30年交,这样年缴保费又可有大大的降低了。

当然,方案三也有不足之处:70岁以后是没有保障的。不过保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

泰康乐安心给人的第一感觉的确很诱人,重疾赔付后合同继续有效,身故或轻症还可以再次得到保障。但当综合费率和其他搭配方案对比时,仔细分析,见仁见智。

其实,任何产品都有其合适的客户群体,只有了解清楚保险责任,切合自身需求,相信这款产品也是适合不少人的。

保险就像你的另一半,是相伴一生的,希望大家都能买到最适合自己的产品!

_副本.jpg)

先生

女士

获取验证码