2025-04-02

814

大多数百万医疗都有一个“弱点”,对于 1 万以下的住院费,都是不赔的。不过市面上也有一种保险恰恰能弥补这个不足,它就是小额医疗险。

近期,长安保险就上线了一款长安住院保医疗险,这款产品主要保障疾病身故、意外住院和疾病住院,医疗保额最高达2万。

比较遗憾的一点是,这款产品的医疗报销范围仅限社保内,社保外的费用都需要自行承担。

有亮点也有不足,下面,深蓝君就为大家深扒一下这款产品。

主要内容如下:

先了解投保规则:

这款医疗险不保证续保,但若通过保险公司审核,在下一次投保时就不用健康告知,并且疾病身故/住院的保障不再有等待期。这款产品最高可续保至65岁。

这里需要注意,疾病身故、疾病住院医疗等待期均为90天;意外伤害医疗以及因感染新冠肺炎导致的身故无等待期限制。

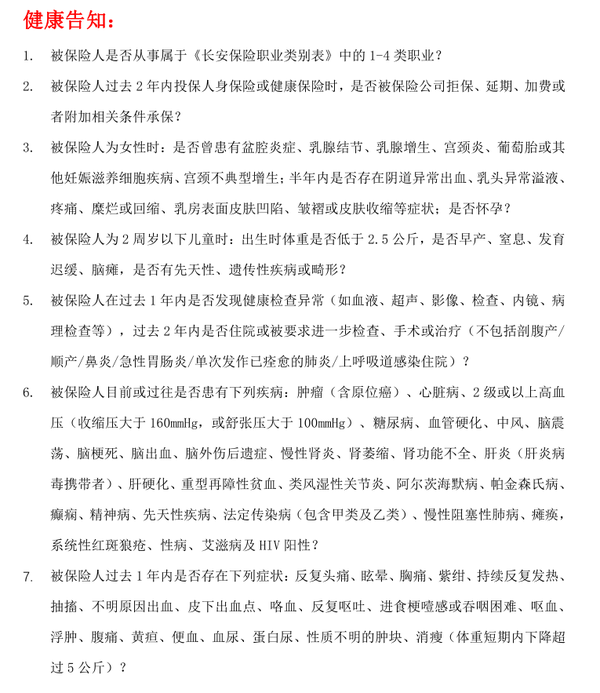

此外,这款产品的健康告知比较严格,不能通过就无法购买这款产品,深蓝君在这里也展开讲讲。

先来看看它在健康告知都问了哪些问题:

可以看到,这款产品对被保人,特别是女性的健康状况,要求非常严格。

比如,健康告知中询问到一些女性比较高发的疾病,如盆腔炎症、乳腺结节、乳腺增生等,一旦曾经患有这些疾病或者正在怀孕都有可能无法投保,需要联系客服做具体询问。

建议女性在投保时,要格外仔细看健康告知,避免后续可能产生的理赔纠纷。

具体保障如下:

这款产品分为两个版本,尊享版能够满足更高保额的需求,相应的保费也会更贵一些。

在保障上,这款产品比较纯粹,主要保障疾病身故、意外住院和疾病住院,不过只能报销社保内的费用。

下面,来具体解析一下这些保障:

(1)疾病身故

在保险期内以及等待期后,因首次确诊疾病,并因该疾病导致身故的,保险公司直接给付疾病身故保险金。其中,基础版给付10万元,尊享版给付20万元。

注意,这款产品仅保障因疾病导致的身故,意外身故不在赔付范围内。

(2)意外医疗

保险期内,因意外伤害导致住院的,无论门诊还是住院,自该意外发生起180天内,所有必要且合理的医疗费用均可报销,但仅限社保内的医疗费用。

其中住院费用包含以下几种:

1.床位费;2.加床费;3.药品费;4.膳食费;5.治疗费;6.护理费;7.检查检验费;8.手术费;

注意,物理治疗、中医理疗及其他特殊疗法是不在报销范围内的。

报销规则如下:

扣除社保和其他商保所报销的费用后,再扣除100元免赔额,报销90%;未经社保报销的,在扣除100元免赔额后,报销60%。

其中,基础版最高报销1万,尊享版最高报销2万。

此外,如果保险到期时,住院还不满180天,并且仍需继续治疗的,保险公司可以在以下时限内继续承担报销责任:

门诊医疗15日内;住院医疗可保至出院那天,最长以90天为限。

(3)疾病住院医疗

在保险期内以及等待期后,因首次患病导致住院的,所有必要且合理的医疗费用均可报销(具体包含哪些费用同上)。

报销规则如下:

扣除社保和其他商保所报销的费用后,再扣除100元免赔额,报销90%;未经社保报销的,在扣除100元免赔额后,报销60%。

其中,基础版最高报销1万,尊享版最高报销2万。

如果保险已经到期,但被保人还在住院,保险公司可以继续报销保险期满后30天的住院费用。

要格外注意,这款产品对意外医疗和疾病住院医疗的报销都是仅针对社保目录内药品和诊疗项目,社保目录外的一切费用均无法报销。

以下几种情况,均不在长安住院保的保障范围内:

(1)等待期内接受检查但在等待期后确诊的疾病。

(2)等待期内药物过敏、食物中毒、细菌或病毒感染(但因意外事故致有伤口而生感染者除外)或其他医疗行为导致的伤害。

(3)合同生效前已存在的疾病(或症状)或其复发所致,但在投保单上告知并经保险公司同意承保的,不在此限。

(4)从事潜水、跳伞、攀岩 、蹦极、驾驶滑翔机或滑翔伞、探险 、摔跤、武术比赛 、特技表演、赛马、赛车等高风险运动。

(5)质子重离子治疗发生的费用。

(6)续保保单生效前已赔付的慢性疾病、未治愈疾病及意外伤害医疗和被保险人初次投保前已患的疾病、先天性疾病、遗传性疾病及其并发症。

(7)不承保的地区或医院:

辽宁省铁岭市、河北省廊坊市、山东省禹城市、山东省栖霞市、河南省新乡市、河南省焦作市、河南省信阳市、北京市(平谷区、密云区、怀柔区)、江苏省徐州市的所有医院,以及吉林省四平市第一人民医院、四川省雅安市雨城区人民医院、雅安市第二人民医院。

(8)不承保如下地区所有中医医院产生的医疗费用:

吉林省四平市,江苏省南通市,四川省宜宾市、雅安市,山东省济宁市金乡县、河北省承德市兴隆县、河北省邯郸市馆陶县、河北省沧州市青县和东光县、河北省秦皇岛市青龙满族自治县,天津市滨海区、静海区。

优点:

(1)保障疾病身故

针对由疾病导致的身故,长安住院保可以直接赔一笔钱,最高能赔20万。

对于家人来说,也算是一笔小小的经济安慰,可以当作医疗费用的补偿,减小经济压力。

(2)增值服务实用

长安住院保提供了7*24小时电话医生(不限次)和术后上门护理(3次/年)两项增值服务,都比较实用。

前者可以为一些小病小痛提供便利的解决方案,不用跑医院排长队,节约了时间;后者帮助解决了术后护理的问题,像一些伤口发炎或手术后遗症发生时,就不会措手不及了。

缺点:

(1)报销仅限社保目录内

所有医疗报销都仅限社保目录内,像是外购药或者需要部分自费的乙类药都无法报销,而这些药的费用都更高昂,往往需要上千甚至上万块,都需要自掏腰包的话,压力不小。

(2)健康告知对女性不够友好

只要曾经患过像盆腔炎症、乳腺结节、乳腺增生等一些女性比较高发的疾病,或正在怀孕,都有可能无法投保这款产品,对女性来说有点苛刻。

单看这款产品,疾病身故最高能赔20万,医疗费用最高能报销2万保额,但它只能报销社保内的医药费,报销条件并不友好。而且,在价格上,一年需要交几百元不等,整体性价比一般。

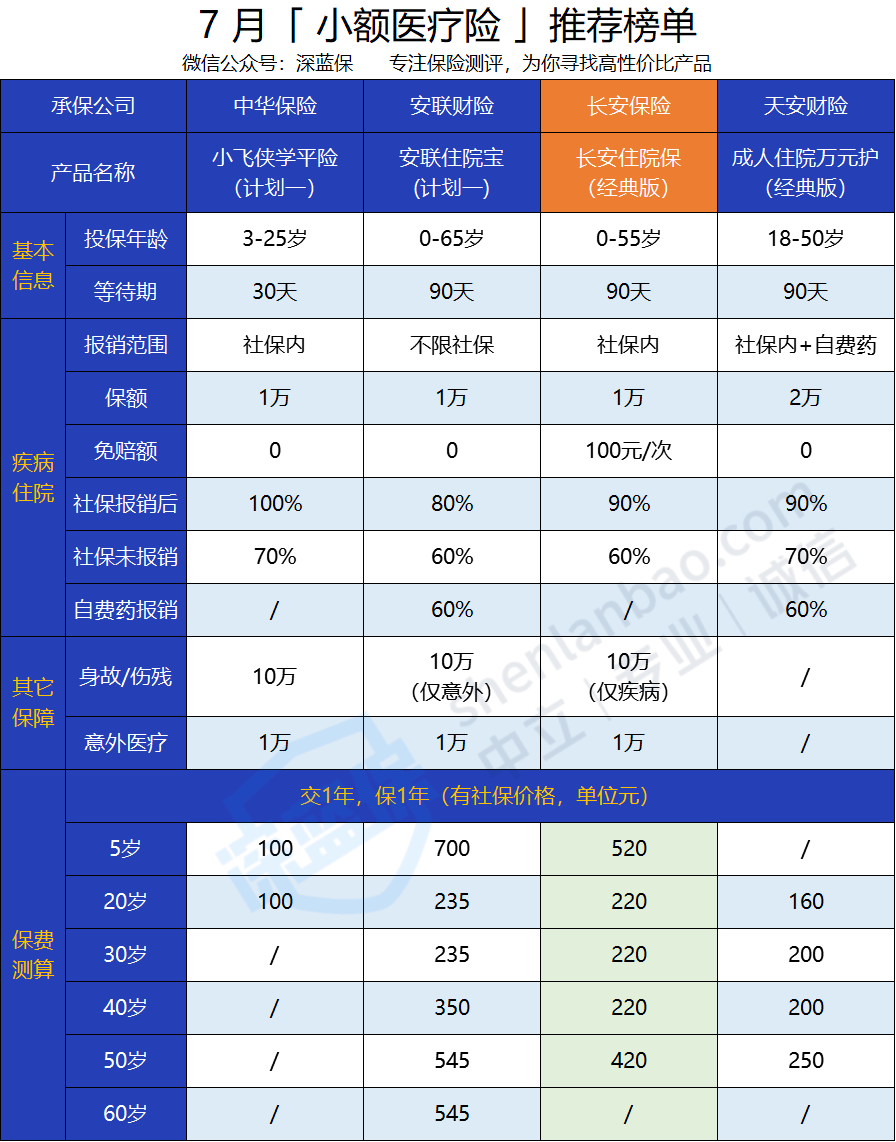

那么,市面上有哪些性价比还不错的小额医疗险产品呢?

深蓝君挑选了以下几款产品,并将长安住院保与它们进行对比:

对比来看,长安住院保表现依旧平平,没有特别突出的地方,不仅报销仅限社保,还有100元的免赔额稍显拉跨,也没有明显的价格优势。

所以,针对不同的需求,深蓝君建议:

Hello,这里是bob体育半岛入口 旗下的测评账号,为保险半岛电竞网站官网而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险半岛电竞网站官网 :

_副本.jpg)

先生

女士

获取验证码