2024-01-26

650

长期医疗险的放开,让我们拥有了保 15 年、保 20 年,甚至是保一辈子的医疗险。

最近又多了一款创新型医疗险,信美相互发布了一款 “一次性给付” 的医疗险——挺好保。

它是一款保障神似医疗、理赔看齐重疾、保费有点便宜的医疗险,一经推出就咨询不断。

下面,跟随bob体育半岛入口 实验室的脚步,一起看下它 “新” 在哪?值不值得买?

主要内容如下:

知乎上关于重疾险疾病定义的咨询数不胜数,其中说得最多的故事就是:不懂重疾定义条款,被拒赔了。

重疾险合同几十页,对于疾病定义的描述,是大部分人都存在的盲点,连专业医生都很难弄懂。

重疾定义难懂,那买份不限病种的医疗险,不就好了?

表面上是这样,但医疗险也有自己的问题。

它是实报实销的,比如看病花了 10 万,最多只能赔 10 万,但是因生病耽误的收入损失,是没法弥补的。

那有没有一款产品不限病种,又能补偿损失呢?

挺好保就恰恰同时满足这两种需求,它既能不限病种理赔,还能一次性给付一笔钱。

目前一共有两个版本:保 1 年的、保 3 年的,下面来详细看下具体保障:

我们建议大家优先考虑保 3 年的挺好保,不仅 3 年保证续保,而且 70 岁的老人也能买。

两款产品买多少赔多少,理赔条件也很简单,只需要满足 2 点:

比如自己买了 10 万的挺好保,达到上面的条件后,就能直接赔 10 万。

需要提醒大家,这款产品必须有医保的人才能买。医保是国家的福利,建议每个人都一定要参加。

挺好保最大的优势就是:不限病种,医疗费达标就能赔。

除此以外,我们还总结了这款产品的 3 大亮点:

亮点一:投保年龄广

以保 3 年的挺好保长期医疗为例,最高 70 岁都可以买。不过,如果是 60 岁以上的老人买,需要子女为其投保。

现在很多的百万医疗险,大多只能 65 岁前买,防癌医疗险虽然投保年龄更广,但只能保障癌症这一种疾病。

相比之下,挺好保支持高龄老人投保,还是很有优势的。

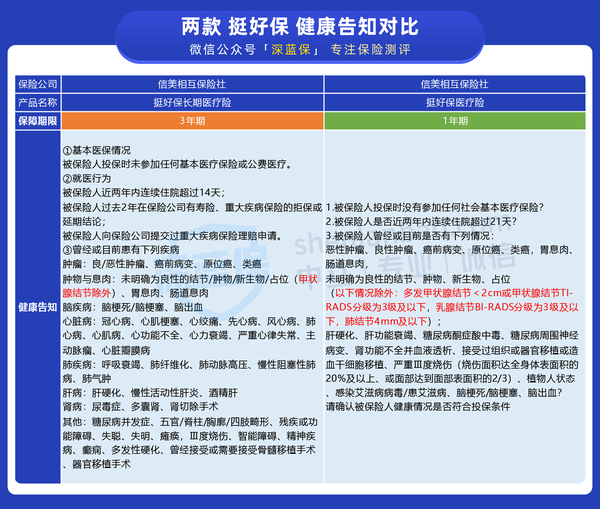

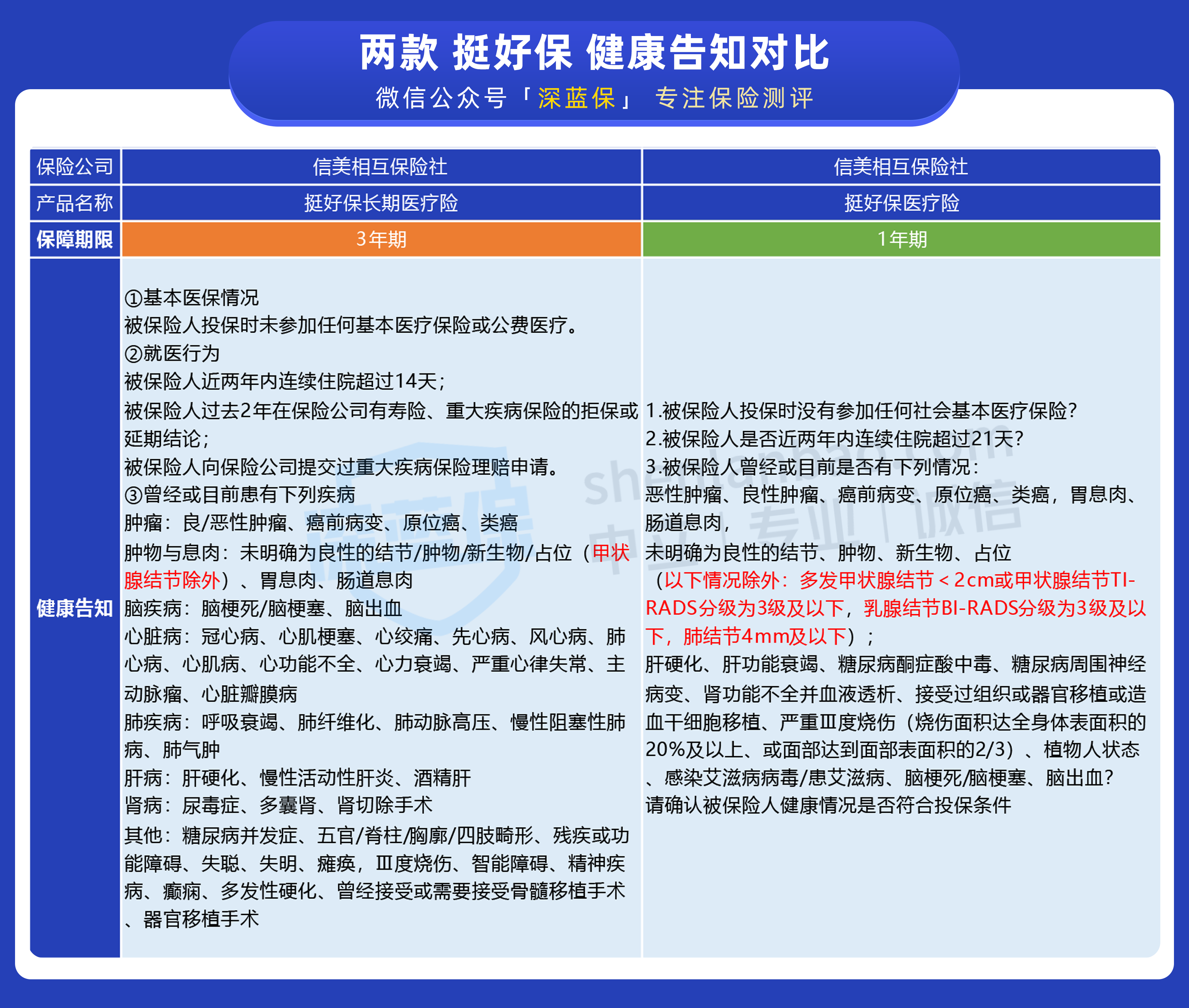

亮点二:健康告知宽松

很多产品哪怕保障再好,过不了健康告知,不能买也是白搭。

为了方便大家了解,我们整理了一张表:

可以看到,两款挺好保的健康告知都很宽松,其中 1 年期的版本会更松一些。

问的都是一些大病,比如冠心病、脑梗死、尿毒症等,没有问到高血压等常见疾病。

此外,像许多百万医疗险都会提到 “两年内检查异常”,挺好保也都没问,这点还是很不错的,毕竟去医院检查,多少都会查出一些小毛病。

亮点三:价格便宜

挺好保跟重疾险一样,达到条件就能直接赔付一笔钱。

这里我们以一年期重疾为例,看看两者有什么区别:

直接说结论:

挺好保(保 3 年)确实更有优势一些,不仅不限病种理赔,而且男性价格会更便宜。

对于已经有了医疗险、重疾险的朋友,这款产品拿来加保也挺不错。

挺好保要经过社保报销后,一年内自付费用超过 5 万才能赔,那到底实不实用呢?

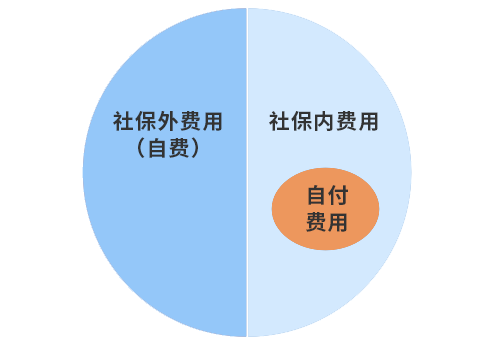

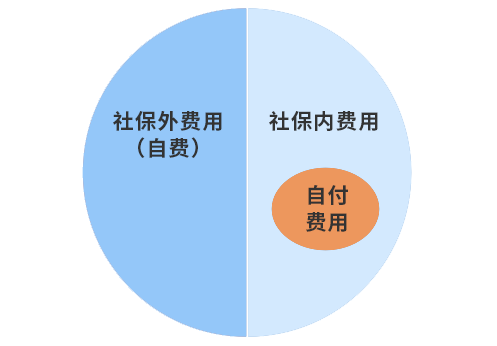

要搞清楚这个问题,首先我们要了解哪些费用可以报销。

我们看病的费用可以分为两类:

为了方便大家理解,我们整理了一张图:

如图所示,自付费用必须是社保范围内的费用,这部分费用不报销。

那自付超过 5 万可能性大吗?

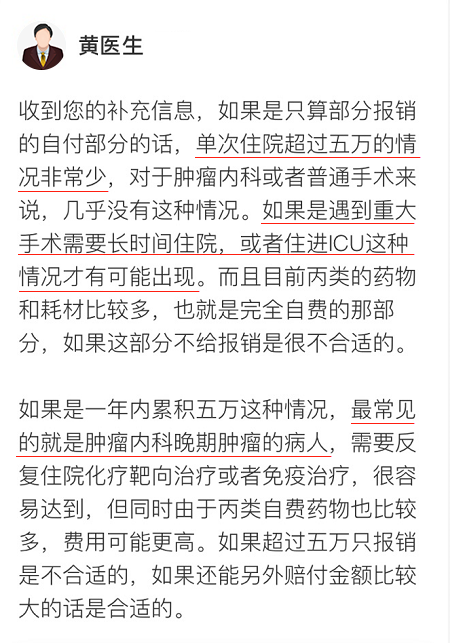

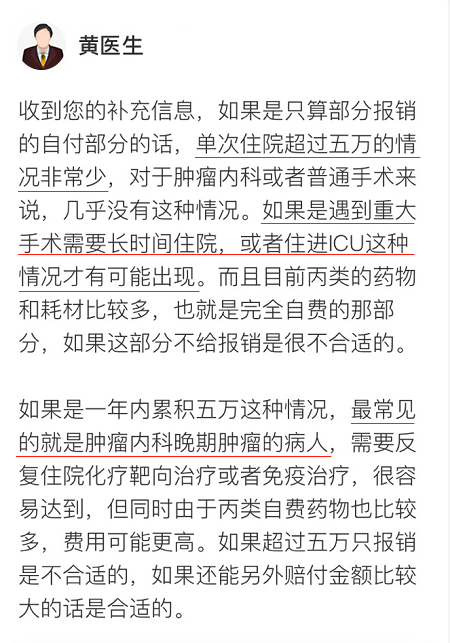

为了更加贴近实际情况,我们咨询了一位三甲医院主任医生:

医生的回复很明确,只有很严重的疾病,才有可能达到理赔条件。

考虑到医生说的还是有些复杂,我们再给大家举个例子:

北京的小戴,在三级医院看病花了 30 万,其中社保内费用 20 万,按居民医保报销:

因此,要想达到挺好保的理赔条件,社保内的费用至少要达到 20 万。如果算上社保外的自费药等费用,整体花销其实会更高。

试想一下,什么样的疾病住院能花费超 20 万呢?

结论很明确,特别严重的疾病才有可能理赔,挺好保理赔难度还是有点大。

没有绝对完美的产品,虽然挺好保创新很大,但也不是没有缺点的。

bob体育半岛入口 实验室拿着放大镜帮大家看了下,发现这款产品有 2 点不足:

1、 保3年的挺好保,续保条件差

现在很多医疗险续保都还不错,即便生过病、理赔过,也能接着续保。

不过保 3 年的挺好保续保条件就比较差了,在投保须知里有明确写明:

本产品无续保,新投保均有健告、有等待期。

我们跟该产品的开发人员反复确认过,3 年后到期需要重新投保,并且重新健康告知。

而保 1 年的挺好保,只要续保时,保额和之前一样,即便身体变差,也能直接续保。

此外,要提醒下大家,这类产品保障比较创新,未来是否会停售谁也说不好,存在比较大的不确定性。

2、 知名度不高

正所谓背靠大树好乘凉,挺好保作为一款新型保险产品,背后的这棵大树却并不为人所知。

挺好保由信美相互保险社承保,为了方便大家了解,我们整理了它的公司信息:

信美相互保险社 2017 年成立,是目前仅有的三家相互保险之一。

它的分支机构主要集中在北京市,对于在意线下理赔的同学来说,可能不那么方便。

此外,还有很多人担心信美相互品牌小,会不会不安全?

其实,信美相互背后的投资人之一是蚂蚁小微金融,注册资本雄厚,也同样受到银保监的监管。

挺好保是一款非常有特点的产品,不过缺点也不容忽视,可能不少朋友在纠结要不要买。

我们综合考虑后,觉得以下 3 类人群可以重点关注一下:

此外,对于从事高危职业的特殊人群,可以考虑保 1 年的挺好保,任何职业都能买。

总之,挺好保的出现,又给我们带来了一些新的选择,希望以后还会有更好的产品出现。

我们分析了很多关于挺好保的细节,相信大家还有一些其他疑问,这里我们一并给大家解答。

1、 有了百万医疗,还要买挺好保吗?

可以考虑买一份。

百万医疗险能报销看病费,而挺好保能一次性赔一笔钱,两者搭配近似于 “医疗险+重疾险” ,一个解决费用,一个补偿损失。

举个例子,小刘看病住院花费了 20 万,除去社保报销的 6 万,剩下 14 万,剩下的钱两者怎么赔?

百万医疗险和挺好保其实还是更适合搭配买,保障会更全面。

2、有了挺好保,重疾险就不需要了?

可能不少人都有这种疑问:

挺好保能一次性赔笔钱,跟重疾险一样,而且还没有病种理赔限制,那还要买重疾险吗?

我们觉得仍然有必要买重疾险,因为重疾险有两点优势:

而挺好保可能要在患大病时,才能用得上,而且续保有很大的不确定性,随时有停售的风险。

总之,我们建议大家:重疾险一定要买,如果觉得保障不够,可以再用挺好保来加保。

总的来看,挺好保有理赔难度,虽然创新在前,但跟主流产品来比,还是有一定的局限性。

当然,有了新尝试,未来或许也会有更多的保险公司开发新品,说不定还能有惊喜出现。

看病住院实属常事,医疗险的出现,使我们的期待变得有所依托。

期望未来,我们将不再害怕看病贵,人人都病有所医。

如果今天的分享对你有用,欢迎转发给有需要的亲朋好友,让更多的人看到,就是对我们最大的支持。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码