2025-04-02

718

很多人怕看不起病,想要买保险。

这种需求,一份几百块的医疗险就能解决,最高能报销上百万的医疗费。

不过,市面上产品太多,很多人不知道要选哪一款?

为了帮大家解决这个问题,每个月初,bob体育半岛入口 实验室都会更新医疗险榜单。

本文主要分为两部分,

第一部分是医疗险会有那些坑,如何挑选?推荐小白必读;

第二部分则是11月份有哪些百万医疗险和小额医疗险,最值得买!

医疗险是报销型保险,你花费的医疗费用,凭借费用清单,保险公司会给你报销。

这个时候,不少朋友要举手发言了:

国 家医保也可以帮我报销啊,为啥还要你商业医疗险?

能问出这个问题的朋友,是很幸福的;

因为只有当自己或身边亲朋好友躺在病床时,才会明白在大病前,医保的作用是有限的。

推荐你去阅读另一篇文章,绝对的干货:

使用医疗险,你一定要明白一个重要原则--损失补偿。

即使你买了十几份医疗险,

但保险公司最终赔给你的钱,都不会超过你花费的医疗费用。

所以啊,咱们不要贪多,买一两份适合自己的医疗险就够了。

而重疾险不同,是定额给付型的。

你买50万保额,就赔你50万;你买10份,就赔你10份,这笔钱我们可以随意使用。

重疾险可以弥补我们因为疾病不能工作的经济损失,而医疗险则可以帮我们报销医疗费。

所以说,“重疾险+医疗险”是最佳拍档。

明白医疗险的基本原理后,我们再来看看有哪些医疗险值得购买。

医疗险种类可不少,有小额医疗,也有百万医疗;

有专门保障癌症的防癌医疗险,也有适合三高人群的高血压、糖尿病专属医疗等,

你有钱也可以买高端医疗,去日本、美国看病都能帮你报销。

但你不用乱想了,咱们寻常百姓最最实用的医疗险,只有两类:低免赔低保额和高免赔高保额的。

保额:就是一年内保险公司最多会帮你报销的钱

免赔额:低于免赔额的医疗费就是没达到报销标准,不会报销

1、低免赔、低保额

这类医疗险最常见的就是门诊医疗、小额住院医疗。

由于免赔额极低,甚至为0;

所以咱们平时去门诊、住院基本可以随时用到。

不过保额不高,一般都是几万以内,保险公司帮我们报销的钱也有限。

挑选这类医疗险比较简单,我们留意三点就够了:

保额、免赔额:自然是保额越高越好,免赔额越低越好。

报销比例:毫无疑问,报销100%的肯定比报销80%的更好。

报销范围:和医保一样,商业医疗险也会有报销范围限制,我们最好选择医保目录内外费用都能报销的医疗险。

2、高免赔、高保额

这类医疗险的代表产品,当属近几年最火爆的--百万医疗险。

百万医疗险一年只需要几百块,就可以轻松拥有几百万的保额;

根本都不用考虑,买它就行了。

虽然这产品往往会有1万的免赔额,一般情况下我们是很难用得上的。

但是当我们需要面对几十万甚至更高的医疗费用时,百万医疗险就是救命稻草了。

简单的道理,你去割个阑尾炎,小额医疗险绝对可以帮到你啊;

但就算没有这医疗险,自己也完全给得起那几千医疗费。

当如果是癌症、心肌梗塞、车祸进了icu那种情况呢?

小额医疗不过一两万的保额,不用一两天就用没了,那可怎么办?

解决无法承担的风险,才是我们买保险的目的。

所以高达几百万保额的百万医疗险对我们会更加重要,更不可少。

当然,你预算够的话,两类医疗险咱们都买肯定更好。

如果想知道目前市面上哪些医疗险最具性价比,这里精选了【2020最值得买的百万医疗险】,对于二三十岁的成年人而言,每年只要花小几百能拥有几百万的保障:

点击查看【2020高性价比百万医疗险排行榜】

百万医疗险虽好,但不能乱买!

接下来跟着我的思路,

一步步避开其中的坑,挑选一款合适的产品。

与小额医疗不同,百万医疗险的挑选无需关注报销比例、报销范围;

因为市场上的百万医疗险基本都是报销不限医保内外,扣除免赔额后,能100%报销的。

挑选一款百万医疗,我们需要重点关注以下4方面:

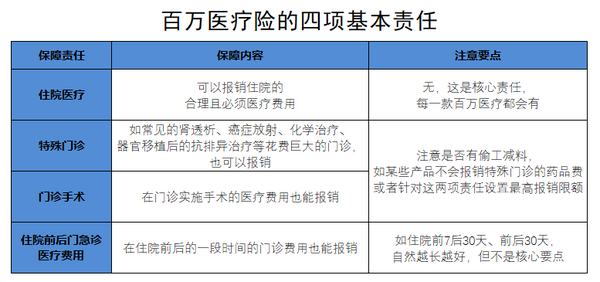

1、保障责任

这一项毫无疑问是我们最关注的。

而百万医疗险作为一款住院才报销的医疗险,保障责任基本有四部分:

这四项是基本保障责任,缺少任一项;或者偷工减料的,直接不合格。

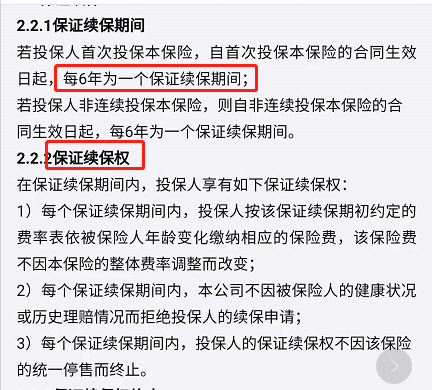

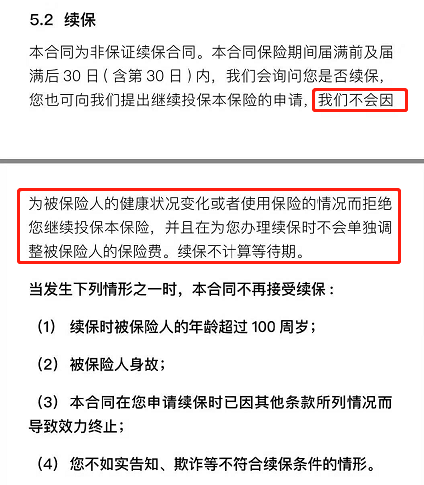

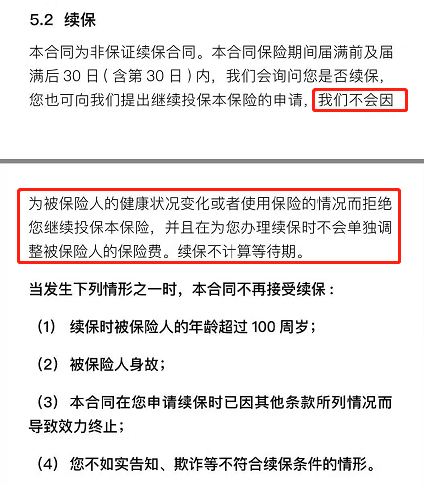

2、续保条件

续保条件,直接关系到咱们第二年是否会继续买到。

不少朋友又会有意见了:买不到,就买其他的呗,有啥了不起的?

但百万医疗险对健康、年龄要求很严格;

如果无法续保原产品,我们很可能就因为健康、年龄的变化也买不到其他产品了。

你想啊,能用到百万医疗的,多数是需要长期治疗的大病;

而百万医疗险是买一年保一年的,

如果第二年买不到了,但病还没治好,该咋办?

所以,续保条件是挑选一款百万医疗险的最重要因素之一。

请注意,出于风险考虑,监管最长只批准6年保证续保的产品。

切勿听信任何业务员的“我家医疗险捆绑重疾险卖,可以保证终身续保”的言论。

可以终身续保,和保证终身续保是两码事。

所以,目前市场上最好的续保条件肯定是6年内保证续保。

以某款产品为例:

在这6年内,无论什么情况,即使产品停售了,你也得让我买。

次优的续保条件,则是只要产品不停售,我没有超过最高年龄,我都可以继续买。

咱们买百万医疗,就挑这两种续保条件的买;

其它续保又需要重新审核健康、理赔情况的就不要考虑了。

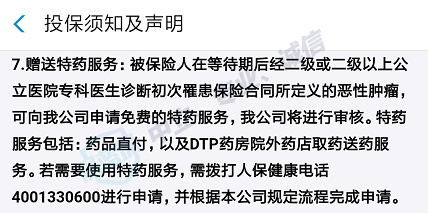

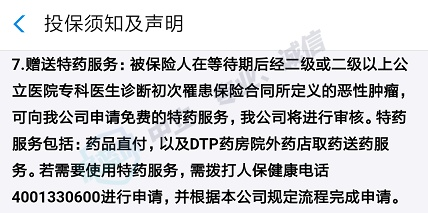

3、增值服务

前面介绍其实百万医疗险保障责任就那么几样;但保险公司又喜欢玩花样啊,所以各种增值服务就有了。

增值服务虽不是核心保障,但是人家有,你没有,那怎么也低人一头。

咱们可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;

尤其是外购药报销,有些价格高昂的抗癌特药,咱们得去医院外面购买;

比如说电影《我不是药神》里面,2万多一瓶的格列卫。

但百万医疗险在这方面保障态度比较迷糊,

所以咱们最好挑选合同明确保障外购药的产品,如下图:

4、保额、免赔额

既然是百万医疗险,保额自然都是百万起步的。

不过医疗险号称300万、600万保额,都只是噱头而已;

因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,我们可得好好留意,因为超过免赔额的费用才会报销啊。

现在,市场上主流百万医疗险基本都是5千 -- 1万的免赔额;

但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。

这类产品,虽然我们住院就能用到了;

但是往往价格贵,停售机率很大,大家清楚需求,按需选择就好。

为了帮大家挑到适合的医疗险,每个月初,bob体育半岛入口 实验室都会更新医疗险榜单。

这次对比452款产品,为大家挑选出最优秀的产品,大家可以放心选购。

本期榜单主要分为两部分:

简要结论如下:

市场上的百万医疗险纷繁复杂,表面上看长得都差不多,实际细节却差异巨大。

话不多说,我们看推荐榜单:

下面我们挑几款点评一下:

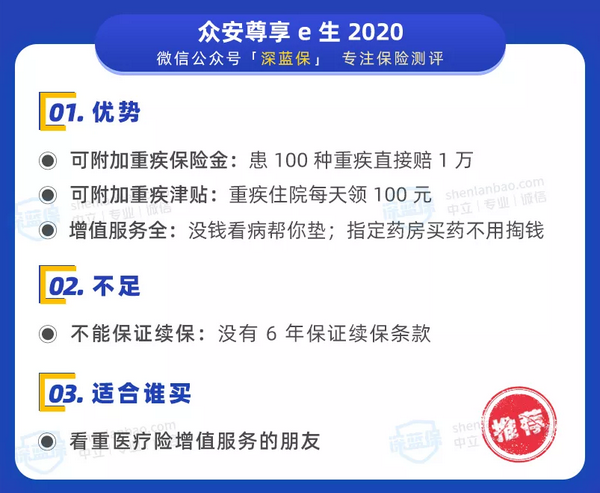

尊享 e 生作为一年期百万医疗的领跑者,升级到 2020 版本以后,仍然非常不错。

众安还有一款尊享 e 生 2020 门急诊版,价格贵了几十块钱,想要门急诊保障的朋友可以考虑一下(点击查看)。

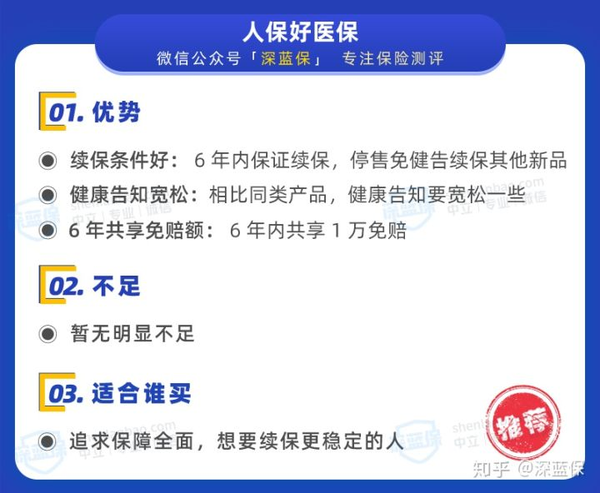

此外,众安还有一款好医保,非常适合老年人买,价格比同类产品都便宜。

支付宝人保好医保销量特别大,目前已超过 3000 万人投保。

这里也要再次提醒大家,人保好医保停售后,虽然能免健康告知续保新品,但到时新品保障如何是不确定的。

在支付宝搜索 “bob体育半岛入口” ,就能找到好医保的投保链接。

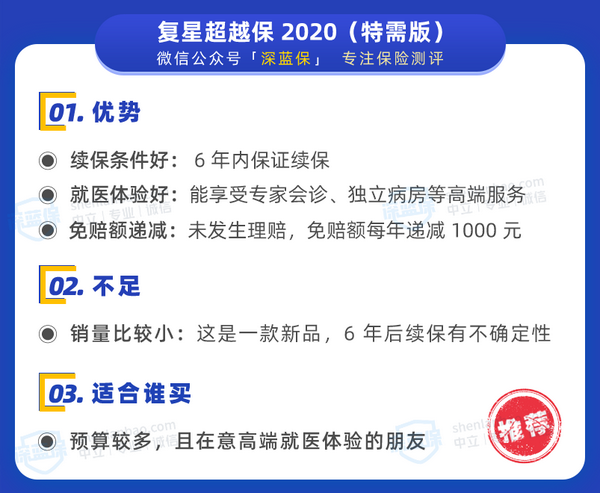

超越保2020 特需版虽然价格比其它产品贵,但能报销特需部的治疗费。

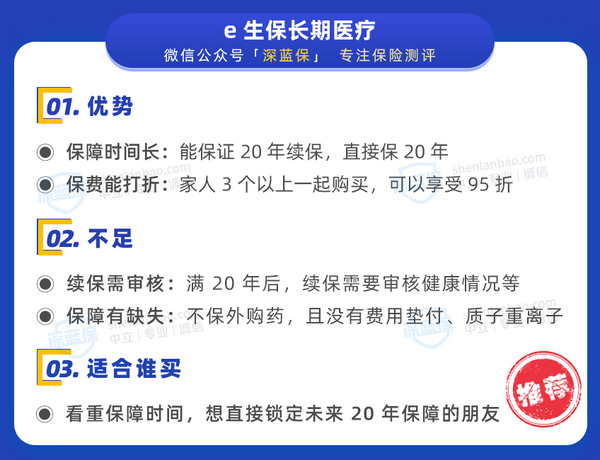

e生保长期医疗直接保障未来 20 年,是目前市场上保最久的医疗险,它的优缺点如下:

考虑到小额医疗险不少朋友都很关心,bob体育半岛入口 实验室也为大家整理了 3 款不错的产品。

不过要提醒大家,有条件一定要优先买百万医疗险,毕竟大额看病费用更需要重点预防。

下面详细给大家介绍下:

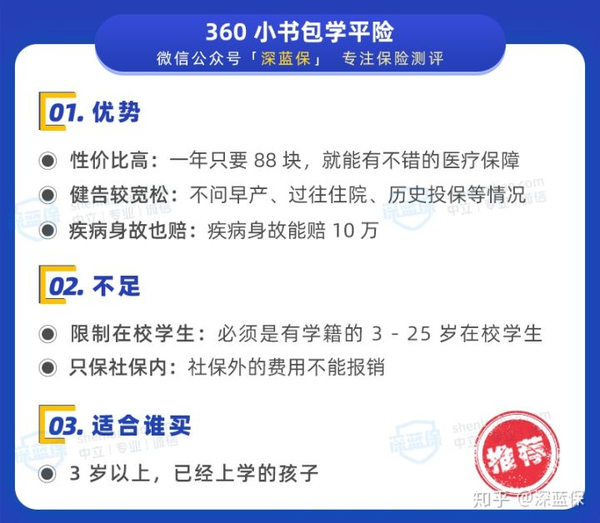

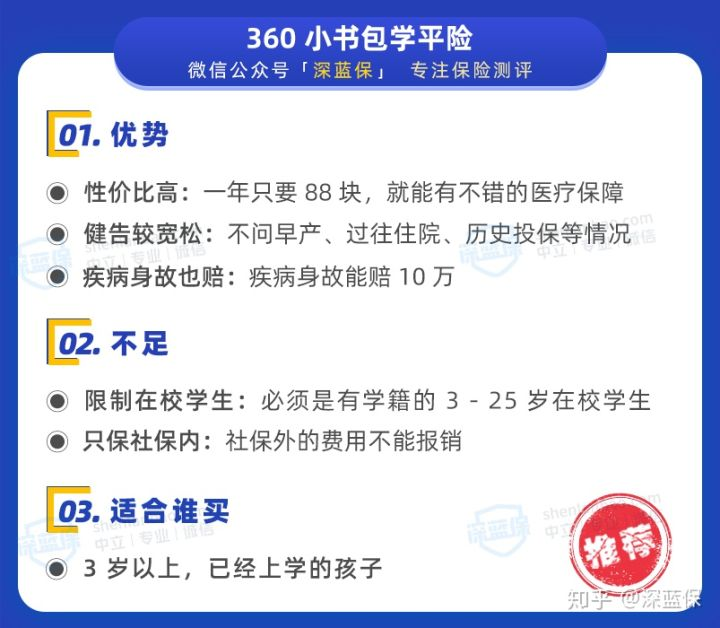

360 小书包价格便宜、保障全面,整体性价比很高,非常适合给孩子买。

bob体育半岛入口 实验室总结了它的优势和不足:

0 - 2 岁的孩子,可以考虑平安少儿住院万元户 2020,保障足够用了。

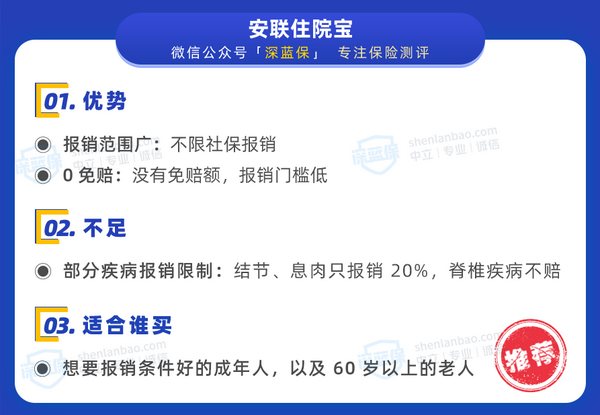

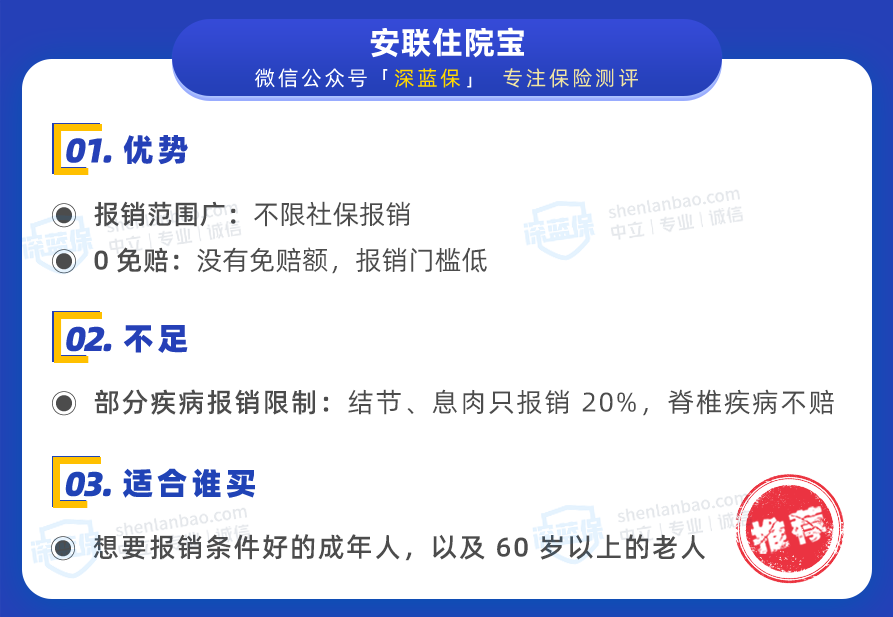

安联住院宝上市比较久了,也非常有自己的特点,下面详细介绍下:

此外,年龄超在 35 岁 - 50 岁,还可以考虑成人住院万元护,不仅能报销自费药,价格还更便宜。

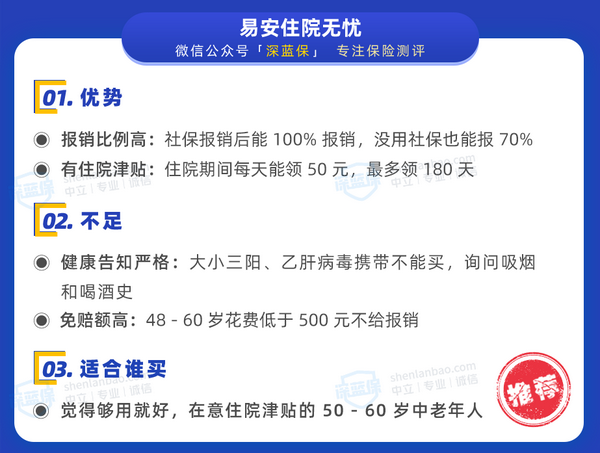

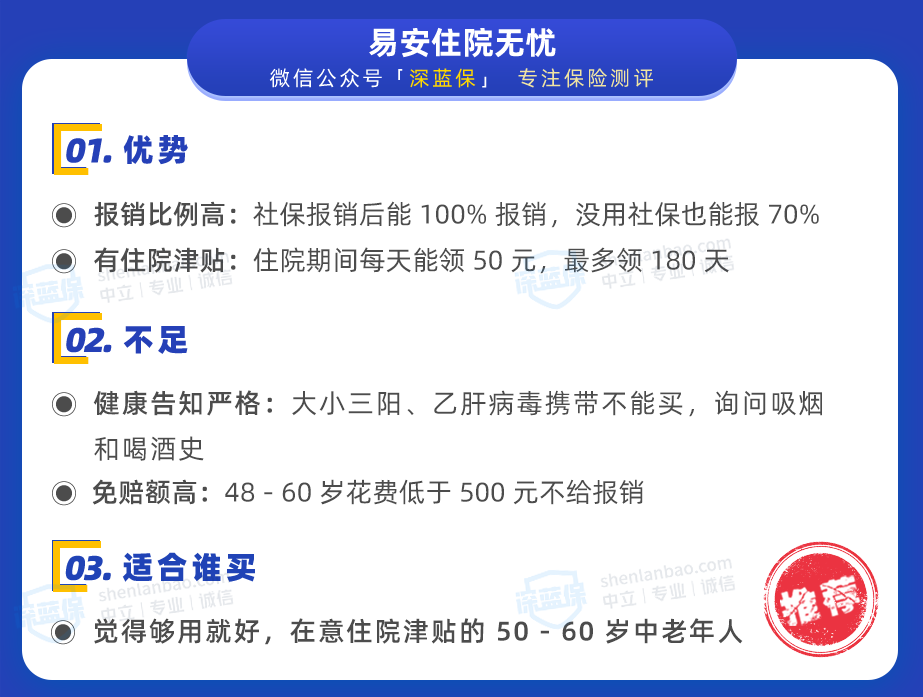

50 - 60 岁的中老年人,可以考虑易安住院无忧,它的优势和不足供大家参考:

60 岁以上的老人可以重点考虑上面的安联住院宝,最高 65 岁都能买。

在人生必备的四张保单中,医疗险是其中最复杂,也是陷阱最多的险种。

面对市面上众多产品,可能稍不注意就会踩到坑。

想知道如何正确挑选医疗险,建议查看以下两篇文章:

《如何正确挑选百万医疗?》

《医疗险 6 大误区要避开!》

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

推荐阅读:

_副本.jpg)

先生

女士

获取验证码