2025-04-02

718

传言,重疾险市场又将有一匹黑马诞生,它号称“极致性价比”,有点“叫板”达尔文5号荣耀版的意思,来势汹汹。

它就是复星联合即将上线的有为1号重疾险。

那它的性价比究竟怎么样?能否超越“自家大哥”达尔文5号荣耀版呢?

深蓝君搜集了一手资料,现在就和大家揭晓谜题!

主要内容如下:

先来看看投保规则。

可以看到,有为1号只有46岁以下的小伙伴能投保,投保年龄卡得比较严格;

而且,等待期有180天,相较于等待期只有90天的重疾险,等待期也长了点。

深蓝君还看了一下它的健康告知,除了询问常见的重大疾病,还询问了抽烟、喝酒的情况,有较长烟酒史的小伙伴需要注意。

不过,有为1号对投保职业没有过多限制,1-6类职业都可投保,部分高危职业的小伙伴也可以放心入手。

接下来,我们来看看它的保障。

具体保障如下:

可以看到,有为1号只有重疾保障是必选的,其他都为可选保障,基本形态还是很纯粹的。

我们来解说一下部分可选保障:

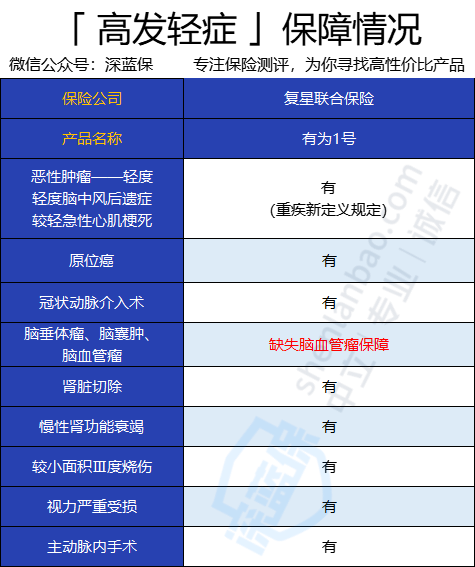

(1)高发轻症

有为1号保障51种轻症,赔付30%的保额,最多赔3次,赔付力度中规中矩。

同时,我们再来关注一下高发轻症的保障。

高发轻症的覆盖的越全面,获赔概率的概率就越高,这项保障就越实用。

来看看有为1号的表现:

可以看到,有为1号的缺失了脑血管瘤的高发轻症保障。

而且,深蓝君仔细研究了下条款,还发现了一些端倪。

部分疾病在实际的赔付过程中,出现了多选一赔付的情况,存在隐形分组。

有为1号的隐形分组如下:

可以看到,重疾新定义中的两种,冠状动脉搭桥术和较轻急性心肌梗死,被归在1组里,意味着即便确诊了这两种高发轻症疾病,也只能赔1次。

视力严重受损也是高发的轻症,也存在着4选1赔付的情况。

虽然这种“隐形分组”的情况,在重疾市场上并不少见,同家的达尔文5号荣耀版,也出现了这种情况。

但从理论上讲,“多赔一”就是降低了我们获赔的概率,并不是一件好事。

所以大家在面对这种情况的时候,尽量选择没有“隐形分组”或者“隐形分组”少的产品。

综上所述,有为1号的轻症保障一般,没有亮点。

(2)中症保障

有为1号保障25种中症,赔50%的保额,最多赔2次。

市面上大部分重疾险的中症赔付比例为60%,相较之下,有为1号的中症赔付稍显逊色。

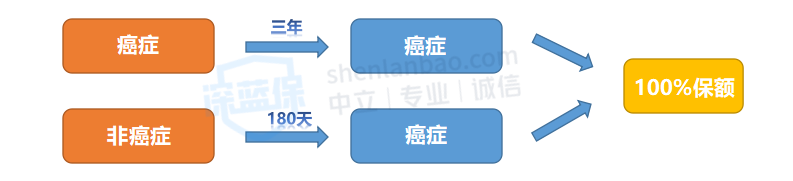

(3)癌症额外赔付、二次赔付

“恶性肿瘤——重度”简称为“癌症”

癌症额外赔付的保障如下:

在保单的前20年,首次确诊癌症,可以额外获赔50%的保额,也就是一共能赔150%的保额。

癌症二次赔付的保障如下:

不难看出,有为1号还是比较看中癌症保障的,相应的可选责任有2个,赔付力度也还可以。

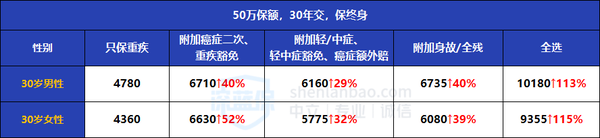

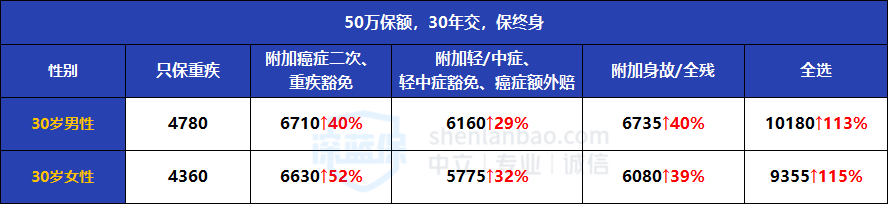

(5)附加可选保障后的保费

我们再来看看附加这些可选保障后,保费涨了多少。

可以看到,附加癌症二次赔付和重疾豁免后,保费几乎贵了一半,有些超出预期。

附加癌症二次赔付后的保费涨幅,一般在20%左右。

附加轻/中症及豁免、癌症额外赔后,保费涨幅在30%左右,可以接受。

附加身故后的保费,不仅贵了不少,而且身故和重疾是二选一赔付,实在不划算。

如果需要身故保障,建议多买一份定期寿险,价格不贵,万一发生不幸,买多少保额就赔多少,既划算又实用。

也就是说,身故保障不建议附加,其他保障大家可以按需选择。

我们再来总结一下它的优缺点。

先说说亮点:

(1)投保灵活

有为1号可选1-6类职业投保,意味着高危职业的人群,也有机会投保;

而且,还可选择保至70岁和保至终身,保至70岁的保费会低一些,对预算不足的小伙伴比较友好;

此外,它的众多保障中,只有重疾保障是必选责任,其他都为可选责任,还原了重疾险最纯粹的样子,也让预算不足、又想有重疾保障的小伙伴,多了1个选择。

总的来说,有为1号最大程度给予了消费者投保自由,还是非常灵活的。

(2)癌症保障好

癌症,在各种年龄段、各类人群中,都是最高发的疾病,没有之一。

癌症不仅高发,它还有治疗难度大、治疗周期长、治疗费用昂贵的特点,令人们“谈癌色变”。

有为1号可选癌症额外赔付和癌症二次赔付的保障,各自可以额外赔付50%和100%的保额。

这笔钱可以用来当做医疗费、误工费、护理费等等,可以很大程度减轻癌症患者的经济压力。

我们再来说说它的缺点:

(1)中症赔付比例较低

市面上大部分重疾险,中症的赔付比例为60%保额,而有为1号的赔付比例稍微低了一些,赔50%的保额。

(2)轻症存在隐形分组

部分轻症疾病,存在“多选一”赔付的情况,降低了获赔概率。

(3)等待期长达180天

有为1号的等待期长达180天,而市面上优秀的重疾险,等待期只有90天,相较之下,还是有些长了。

(4)46岁以下才能买

市面上很多重疾险,投保年龄的上限在55岁,甚至60岁。相较之下,有为1号的投保年龄卡得有些紧张,年纪稍大一点的中年朋友,是买不了的。

最后,我们来看看有为1号的性价比如何。

我挑选了几款市面上热门的重疾险,进行对比:

为了让对比更有意义,有为1号的 附加了轻/中症及豁免、癌症额外赔。

相比达尔文5号荣耀版:

从上述维度来看,达尔文5号荣耀版,还是更胜一筹。

而有为1号,可以只选重疾保障,保费也可以便宜不少,更适合预算不足的小伙伴。

最后,市面上还有很多值得买的重疾险:

如果对更多重疾险感兴趣,欢迎查看:重疾险买哪个比较好?全网140款新定义重疾险测评!

_副本.jpg)

先生

女士

获取验证码