2025-02-28

1440

大家好,我是专心君。

现在的百万医疗险,可谓一片混战。

一方面,各大公司争相入局,开发产品,想要分一杯羹;另一方面,产品创新却只是缝缝补补,鲜有大的突破。

很多用户都患上了选择困难症,不知道到底该选哪个?

这次我们搜集了市面610款产品,又以知名度、热门程度、覆盖人群的广度从中选出了30款非常具有代表性的产品,来一一测评。

这30款产品又进行了5轮对比,最终才筛选出来了表现最好的爆款产品。

大家可以根据我们筛选逻辑,一步一步走,想看结论也可以直接拉到最后。

1、百万医疗险有什么用?

总结下来就是一句话,花小钱、看大病。一场大病或者严重意外事故,住进医院,会产生各种各样的费用。

虽然医保能够报销一部分,但医保的报销范围、报销比例、最高限额都有限制,往往越是大病,报销反而越少。

而百万医疗险,除去1万块的免赔额,剩下的药品费、手术费、检查费、床位费等等,都能报销。

更重要的是,价格十分便宜,年轻人投保,每年只用两三百块钱。这也是百万医疗险火起来的原因。

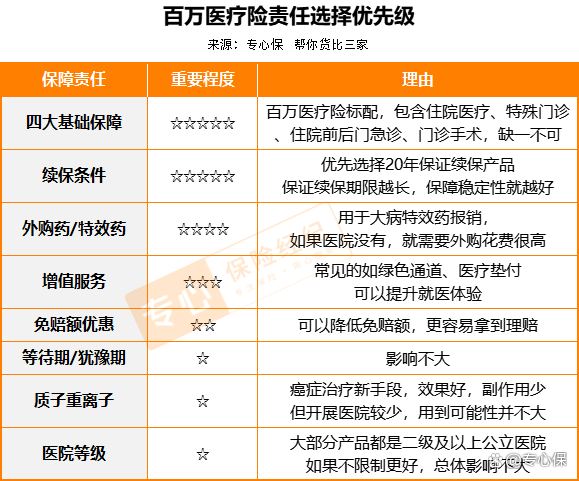

2、百万医疗险如何选?

挑选标准主要是以下5点

■基础保障全不全?

■续保条件行不行?

■外购药保障有没有?

■增值服务好不好?

■免赔额高不高?

如果你对以上挑选标准有什么疑问,点击下方小程序,立即咨询专业人士!

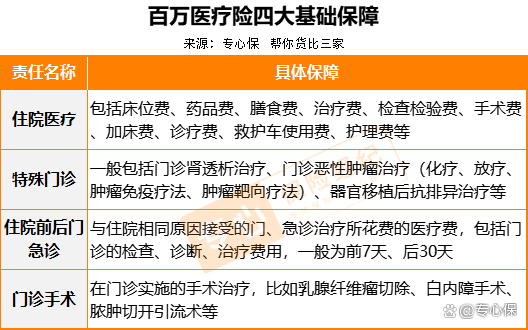

1、四大基础保障

■重要程度:5星

■挑选标准:四大基础保障齐全,且保障完善

百万医疗险最基础的保障有4类:

一般住院,检查费、药费、床位费是标配,住院医疗责任能涵盖。

如果病情再严重些,比如癌症,门诊的化疗、放疗、免疫疗法,特殊门诊可以报销。

另外,生病到住院,往往都有个过程,住院前后的门诊花费,可能也是不小的开支。

所以,一款优秀的百万医疗险,一定要把这4项保障都包进去,才能最大程度地解决用户的问题。

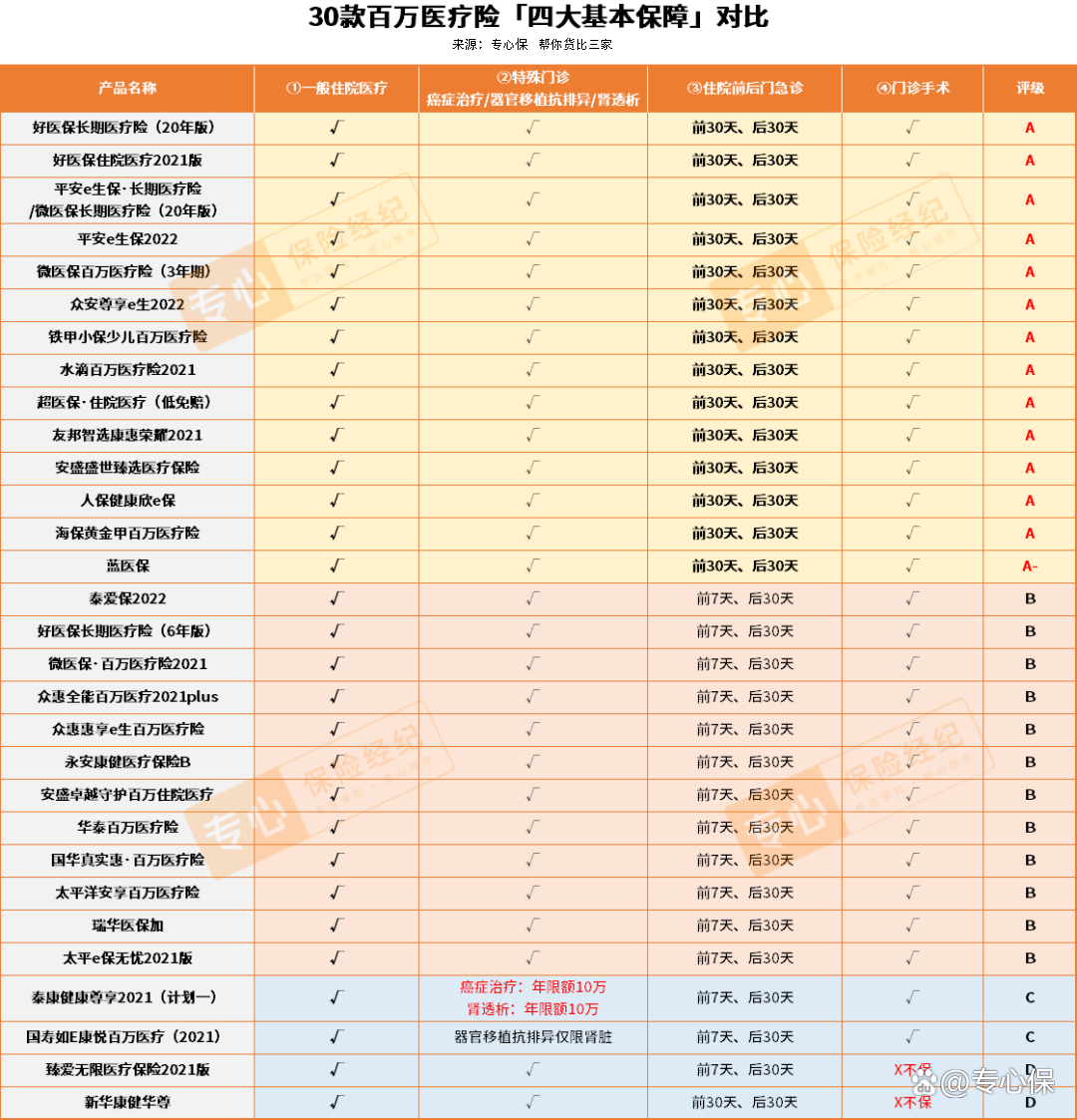

通过对比,30款百万医疗险的四大保障情况如下

A级

4项保障都有,且保障齐全,市面上很多产品都符合这个条件。

其中蓝医保评了A-,特别说一下。

蓝医保虽然四项保障都有,但特殊门诊归类到了大病医疗中。

一般来说,特殊门诊保障是3项:癌症门诊治疗、器官移植抗排异治疗、门诊肾透析。

前2项都是属于重大疾病,一项是癌症,另一项是重大器官移植,蓝医保和其他百万医疗险没有区别。

主要有问题的是在门诊肾透析,透析主要分为两种——

一种是长期,主要针对慢性肾功能衰竭的末期阶段,也就是尿毒症,大部分都属于重大疾病范畴。

另外一种是短期,比如急性的肾功能损伤,通过几周透析,肾功能恢复后,就不用再去医院治疗。

这2种情况,蓝医保的保障就会弱一些,可能存在部分费用无法报销的情况。

不过,影响倒也没大家想象的那么大,本身百万医疗险包含出院后30天的门急诊费用,也能解决一大部分短期的肾透析需求。

所以,综合考虑,给了蓝医保A-的评价。

B级

与A级的差别主要在住院前后门急诊。

很多时候,生病不一定立即住院,出院也不等于痊愈,这前后的药费、检查费、诊疗费,也有不少。

A级住院前后门急诊都是30天,B级住院前是7天,出院后是30天。

C、D级

这2类都是有保障缺失。

比如新华康健华尊,不含门诊手术。再比如泰康尊享2021,计划一总保额50万,但癌症治疗限额只有10万。

这就是比较严重的问题了。

我们购买百万医疗险,就是为了获得高额的医疗保障,癌症又是十分高发的大病,10万保额显然是不够的。

C、D级都可以直接pass。A、B级进入下一轮。

如果你对以上百万医疗险评选有什么疑问,可以点这里立即咨询:

2、续保条件

■重要程度:5星

■挑选标准:保证续保时间长

短医疗险基本都是1年期产品,最大的不确定性在于:今年买了,明年还能买得到吗?所以续保条件尤为重要,这决定了我们未来能不能持续稳定地享受保障。

常见的续保类型有三种,我的建议是——

20年保证续保>5年、6年保证续保>无保证续保约定

优先选择20年保证续保的,只要买了,就能一次性锁定20年的长期保障。

在这期间,无论是发生健康问题,还是产品下架,都不会影响保障的延续性。

通过第一轮的筛选,30款产品还剩26款。下面是26款产品的续保条件对比:

A级

保证续保15年以上,都评为A级。

最长的是20年,分别是:好医保长期医疗20年版、蓝医保和平安e生保。

满期停售后,好医保长期医疗20年版续保表现最好,可以无需健康告知、无等待期续保其他产品。

所以,最后评分为A+。

B级

虽然有保证续保,但保证续保期限比较短。

C级

无保证续保期限。

C级可以直接pass,A、B级进入下一轮。

3、外购药保障

■重要程度:4星

■挑选标准:包含外购药,报销比例高

这点主要针对的是癌症,在各大保险公司的理赔报告中,癌症理赔占比常年稳定在70%。

不少癌症病人,为了减轻化疗、放疗的痛苦,都是靠靶向药续命。

但靶向药很贵,有时候医院也会面临「没药」的局面。

很多医院并不是像我们想象的那样,完全不差钱。医保部门对医院有考核,医院自己也有盈利压力。

有些药开得越多,可能医院就会亏得越多,这类药品慢慢地就会从院内转向院外。

如果百万医疗险不含外购药,保障就缺了一大块儿。通过第二轮筛选,26款产品还剩9款。

下面是9款产品的外购药保障情况:

A级

外购药也存在续保的问题。

蓝医保和好医保长期医疗20年版的外购药保障,都写在主险合同中,主险保证续保20年,外购药同样保证续保20年。

所以,两款产品都评为A级。保障详情上,蓝医保是0免赔,100%报销,好医保则是1万免赔额,90%报销。

蓝医保更好一些,评为A+。

B级

平安e生保的外购药,属于附加险,并不能保证续保,保障可持续性就差一下。

C级

不含外购药的评为C级。

C级可以直接pass,A、B级进入下一轮。

如果你对外购药保障有什么疑问,可以点击下方小程序,立即咨询:

4、增值服务

■重要程度:3星

■挑选标准:必备增值服务没缺失

这一项花样很多,但需要关注的,主要是两点:绿色通道、住院垫付。

绿色通道

所谓绿色通道,就是一系列的就医协助服务,主要是联系医生、安排住院,以及远程问诊、二次诊疗。

我们国家病人基数大,优质的医疗资源总是稀缺的,有了绿色通道,对提升就医体验,很有帮助。

住院垫付

住院的朋友都有经验,医院是先交钱再看病。如果恰好手头比较紧,就会出现「有保险却无钱看病」的尴尬。

住院医疗垫付可以「先预支,再看病」,就医体验也会大大提升。

质子重离子保障

这是一项治疗癌症的新手段,针对部分癌症疗效更好,副作用也更少。

不过质子重离子更多是锦上添花。全国开展此项服务的医院不超过10家,因为供需关系紧张,这些医院基本都采用申请制,通过了才能入。

所以有了这项保障,未来也不一定能用到。通过第三轮筛选,9款产品还剩6款。

下面是6款产品的增值服务情况:

6款产品在这三项保障中基本一致,评级都为A级,全部进入下一轮。

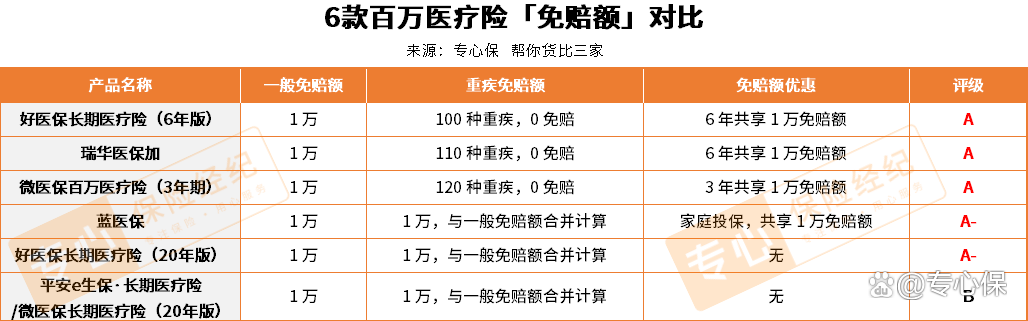

5、免赔额

■重要程度:2星

■挑选标准:免赔额高低&优惠

到这一轮,基本所有的产品都已经出来了,我们再看一下免赔额的情况。

百万医疗险基本都有1万元的免赔额,这点大家都一样。

不过,针对大病,某些产品的免赔额会直接降到0元。

还有一些产品,百万医疗险也在免赔额上有创新,主要是以下3种:

家庭共享免赔额

全家人一起买,只要其中一个人生病,自费超过1万,其他人就变成了零免赔。

多年共享免赔额

比如好医保6年版,6年累积1万免赔额,6年里只要自费额度达到1万,就能报销。

免赔额递减

比如微医保,首年免赔额1万,今年没理赔,明年免赔额就会降一千,最低可以降到5000。

经过第四轮筛选,现在还剩6款产品。这6款产品的免赔额情况如下:

A级

评A的3款,重疾零免赔,还有6年共享1万免赔额的优惠,表现最好。

蓝医保和好医保20年,重疾险不是零免赔,但都提供1万重疾关爱金,正好补上重疾的免赔额,也能算是零免赔。

不过,重疾关爱金只有一次,也就是说,首次重疾是零免赔,后续再次发生重疾就是1万免赔了。

所以,算是个小瑕疵吧,给了A-。

B级

没有任何免赔额优惠。

如果你对百万医疗险的免赔额有什么不了解,可以点击下方小程序,立即咨询:

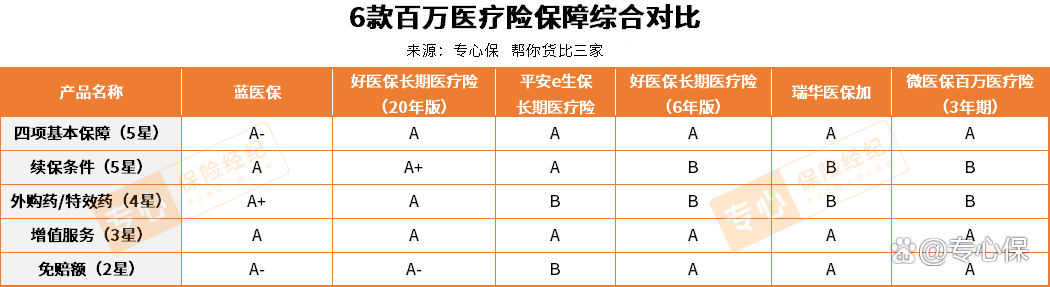

经过5轮筛选,我们得到了以下结论:

总体来说,蓝医保和好医保20年,表现最突出,都是5A。

细节上略微有些差异:四项基本保障、续保条件,好医保更好些;外购药,蓝医保更好些。

但这种「好」,几乎看不出来差别,如果是百分制,可能就是一个98分,一个99分。我们再来看看价格:

也是各有高低,很难说谁更便宜。所以,不管是从保障,还是价格考虑,选哪一款产品都是没错的。

如果你年龄在55岁以下,两款都能买,又非要从中选1款的话,我会更倾向于蓝医保。

为什么呢?

两者销量都很大,如果是普通产品,规模越大,单位成本就会越低,但保险产品的规模效应并不明显,产品销量越大,赔付率只会越接近本身的精算假设,而不会显著降低。

这时候,投保人群整体的健康状况,就会对赔付率产生极大的影响。

投保人群越健康,赔付率就会越低,产品也就能持续经营下去;反之,赔付率高,保险公司出现亏损,产品就难以持续经营。

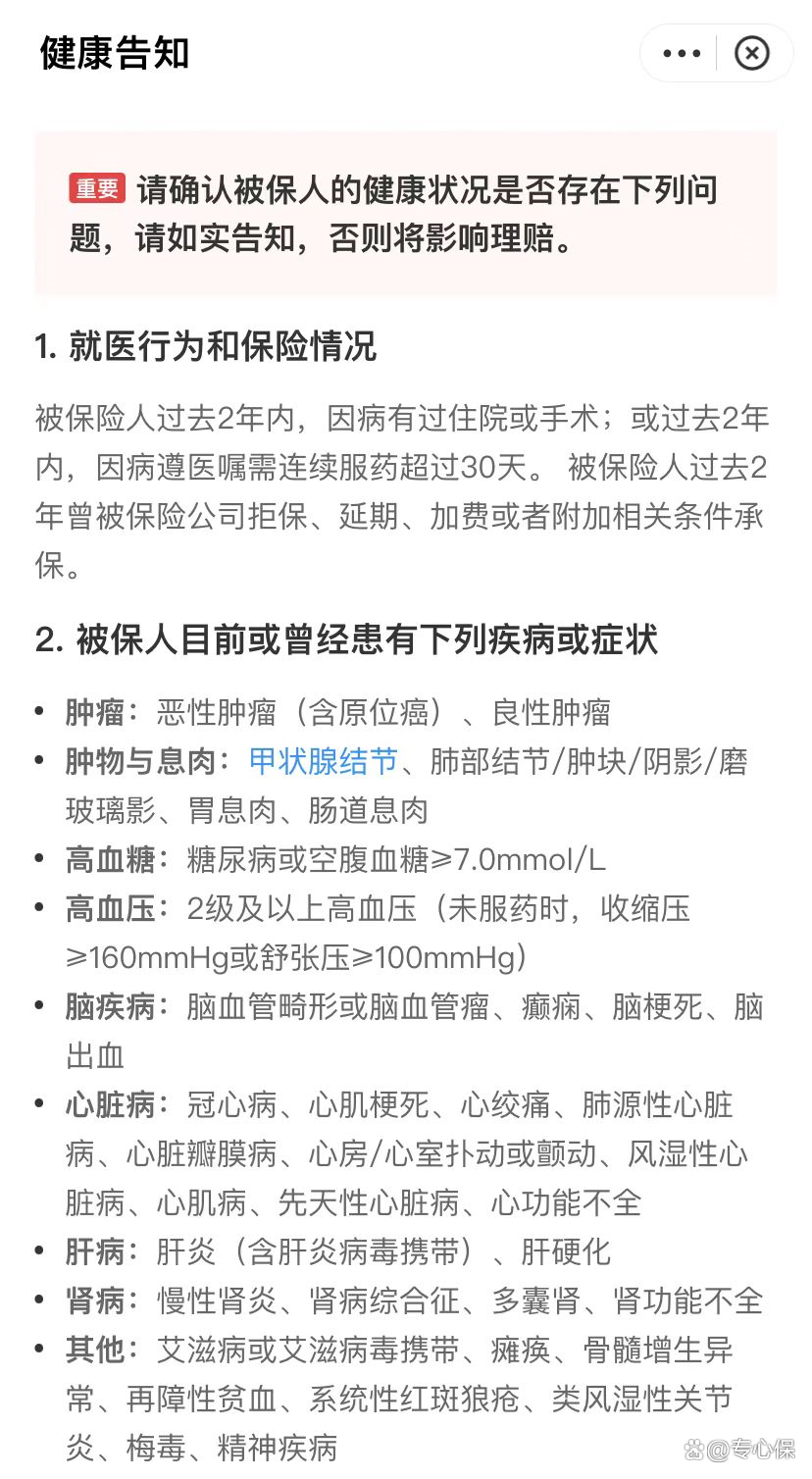

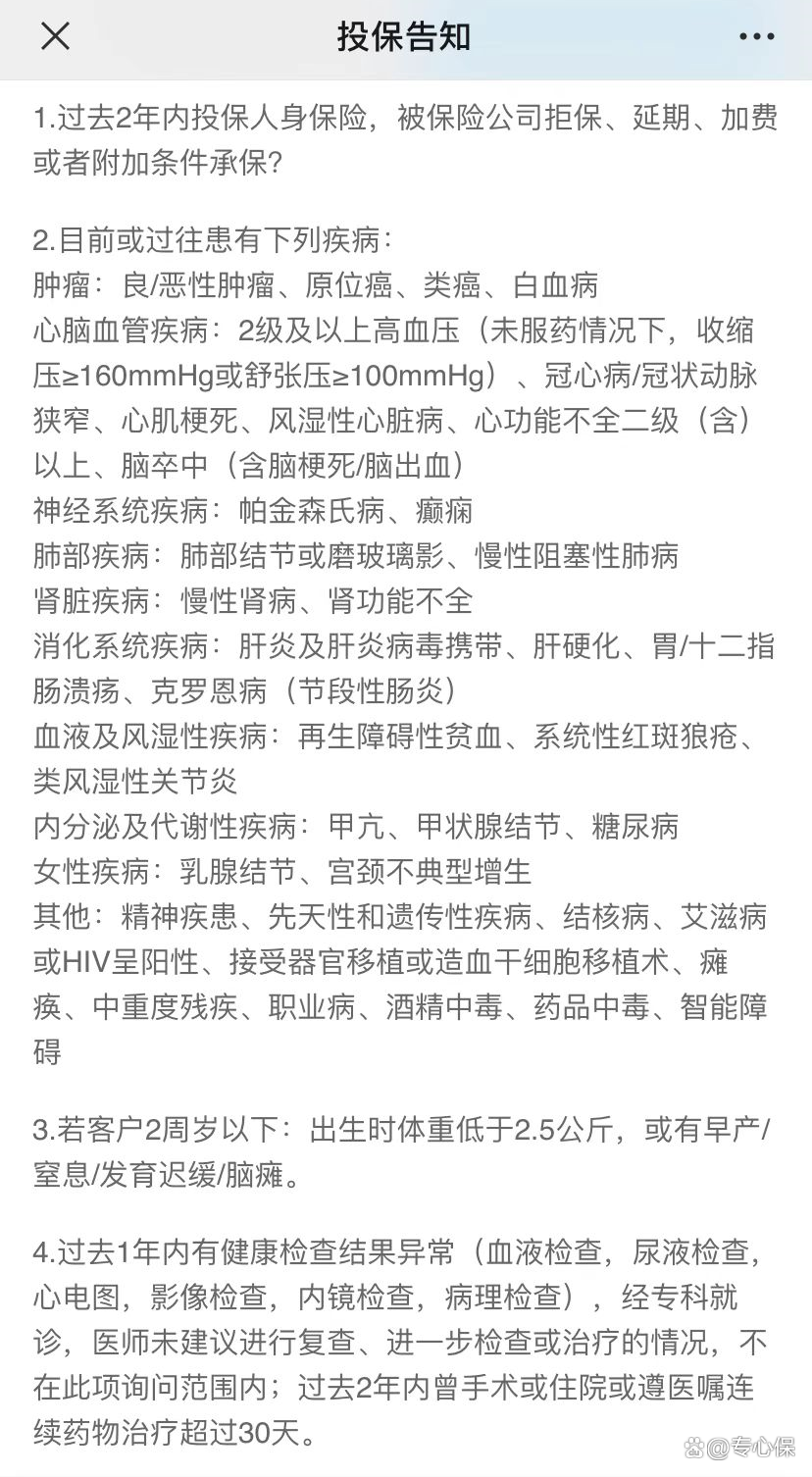

这两款产品中,好医保健康告知宽松是出了名的,即使不看具体内容,单看字数也能比较出来:

好医保健康告知

蓝医保健康告知

对一些有健康异常的人来说,健康告知宽松当然是好。

但对好医保的投保人群来说,健康告知宽松却增加了保险公司未来的赔付压力。

蓝医保和好医保20年,都是20年保证续保,它们都保留了涨价的权利。

当保险公司赔付压力不断增大,谁更容易忍不住而涨价呢?

答案还是比较明显的,这也是我更倾向于蓝医保的原因。

当然,如果身体上有健康异常,健康告知过不了,那就另当别论了。

今天内容主要针对的健康体,未来我们还会针对特定人群,给出产品推荐,敬请期待。

更多保险问题,可点击下方小程序,预约我们专业的规划师,免费1V1咨询。

关于百万医疗险的测评就到这里了。如果觉得今天的文章对你有用,欢迎转发给有需要的亲朋好友。

先生

女士

获取验证码