2024-01-26

633

百万医疗险,几百块能报销几百万,基本上让我们告别了“看不起病,吃不起药”的苦历史。

但如果你买了之后,还在担心以下问题:

担心今年身体变差,明年就买不到百万医疗险?

担心产品停售,买不到好产品?

那我就要很遗憾的告诉你,你买的百万医疗险,大概率买错了。

保险内行人都知道的小秘密,我不允许你不知道:

百万医疗险最长可以锁定20 年的医疗保障了,而且即使身体变差、中途发生过理赔,抑或产品停售,这20年的保障都不受影响。

也就是说,只要购买成功,我们就可以无条件续保20年!

而这一切的功劳,都源自于“保证续保”。

所以,买百万医疗险,我们一定要认准能“保证续保”的百万医疗险。

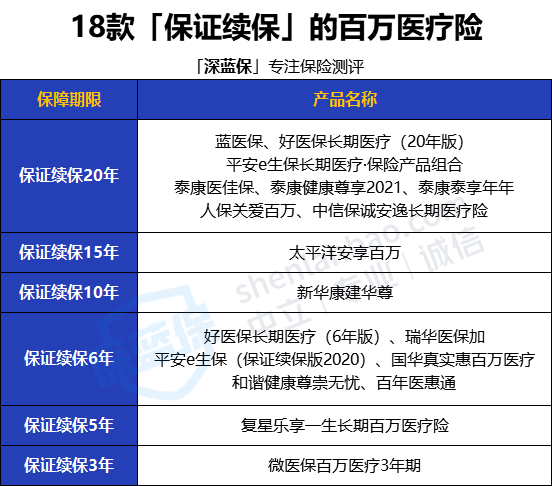

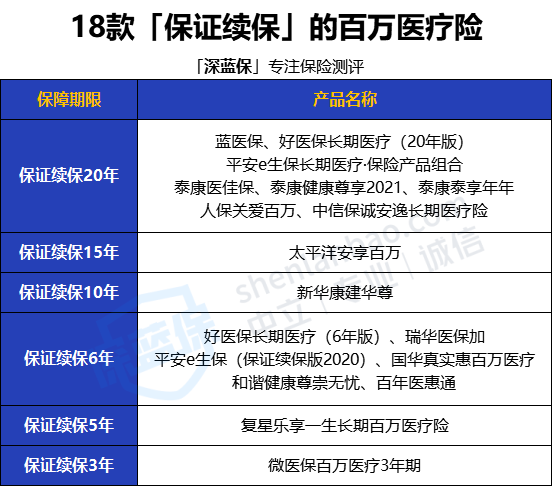

至于哪些产品能保证续保,我也帮大家找出来了,我通过在平安、人保、泰康、太平洋等官网,以及支付宝蚂蚁保、微信微保等平台的查找,最终搜集整理到了18 款可以保证续保的百万医疗险:

最短的产品能保证续保3年,最长的能保证续保20年。

不过,判断一款百万医疗险的好坏,我们不能只看“续保条件”,还要看保障是否全面,能否报销外购药,增值服务是不是都有。

下面,大师兄也会一项项的去对比,然后一轮轮的进行淘汰,最终成功锁定了值得买的5 款产品,一起来看!

文章目录在这:

一、保证续保的百万医疗险,好在哪?

1、续保条件更好,最长保障20年

2、保障全面,价格不贵

二、续保条件PK——18进16

三、基础保障PK——16进12

四、外购药保障PK——12进6

五、增值服务PK——6进5

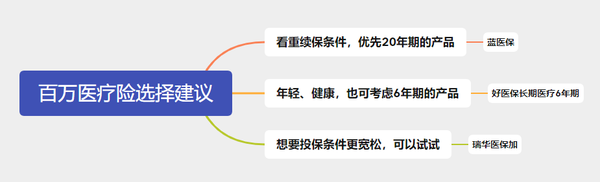

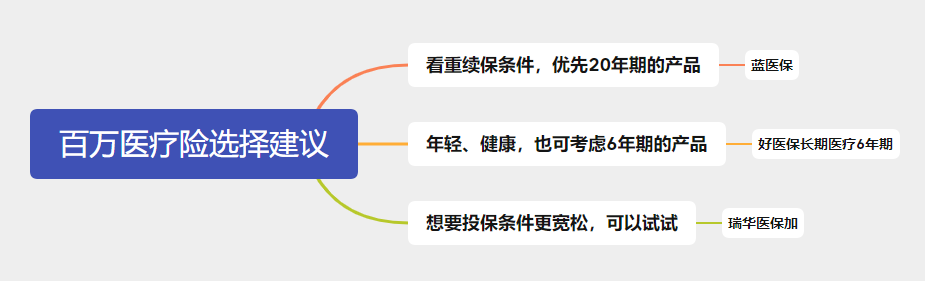

六、买百万医疗险,建议在这5款里面挑!

写在最后:精华总结

在购买百万医疗险时,有两个问题是我们最担心的:

① 身体情况变差,一年比一年难买;

② 好产品停售,再难买到优秀的产品。

而现在,这两个棘手的问题都可以依据“保证续保”的产品迎刃而解,买了保证续保的产品,不用再担心身体变差和产品停售。

那么,怎么样才算保证续保呢?

很简单,看条款,认准“保证续保”这4个字:

是否保证续保,保多久都能在条款中找到。

说了这么多,保证续保的百万医疗险到底好在哪?大师兄为大家总结归纳了2点:

买百万医疗险,我们首要考虑的因素就是“续保条件”,如果能保的更久,对我们就更有利。

比如保证续保20年的产品,如果给50岁的父母买,可以直接保到70岁,如果给60岁的父母买,可以直接保到80岁;解决了父母的医疗问题,我们身上的担子也卸下了一分。

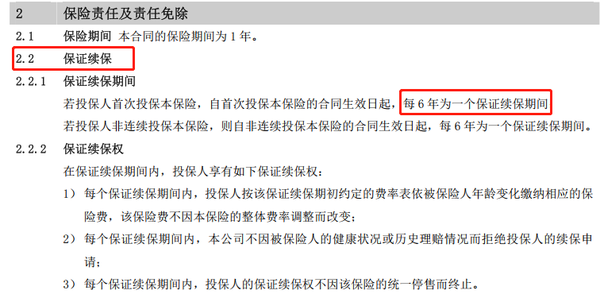

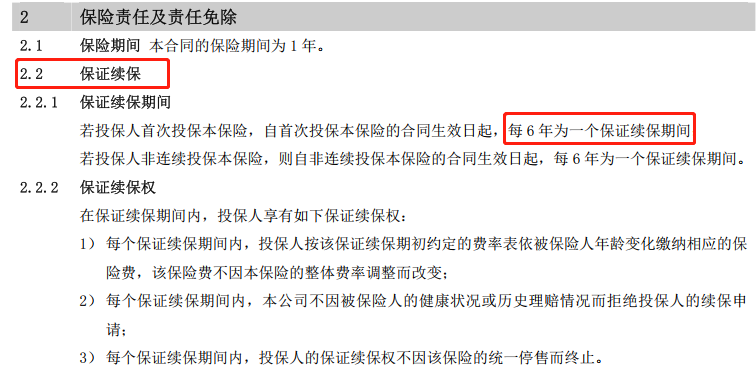

就拿太平洋蓝医保来说:

保证续保20年,在这20年内,我们不用担心产品停售、不用担心身体变差,也不用担心出险理赔。

而如果是买了一年期的产品呢?不仅得年年重新健康告知,产品的稳定性也大打折扣,一旦停售,那保障就中断了。

当然了,可能还会有朋友问,那保20年的产品,20年之后又该怎么办呢?

这就要看具体产品了,有的产品20年期满后再续保也是不需要审核的,例如好医保长期医疗(20年版),第二部分我们也会详细讲到。

很多朋友可能会有这样的困惑:

既然都能保20年了,那保障上面会不会缺斤少两,价格是不是要比1年期产品贵出很多?

为了打消大家的顾虑,我特意找了两款代表产品,来对他们的保障和价格做个对比。

这两款产品也是大家公认的好产品,保障方面几乎没有什么瑕疵,来看详细对比:

可以看到,保20年的蓝医保,基础保障都涵盖:一般住院、住院前后门急诊、特殊门诊、门诊手术、外购药、质子重离子。

最实用的增值服务也都有:医疗垫付、就医绿通。

所以,保20年的医疗险,保障其实也五脏俱全,并没有落下什么;当然了我们也要具体产品具体分析。

然后再来看价格,大师兄测算了5个年龄段的价格,0-40岁,蓝医保比较便宜,50岁以上,尊享e生2022会比较便宜,但价格差距并没有很大。

所以,长期医疗险保障不差,价格不贵,最长还能保证续保20年,为什么不优先选择呢?

当然了,保20年的产品也有一个小瑕疵:

那就是“费率可调”,说通俗点就是产品以后会涨价。

百万医疗险的产品价格本身并不贵,再加上医疗费还会通胀,一旦后期理赔太多,保险公司就会面临亏本,涨价也就顺理成章。

当然,大家也不用太担心,保险公司不会随便涨价,更不会针对某一个用户去涨价,为了保护消费者的权益,银保监会也对保险公司调整价格做出了限制。

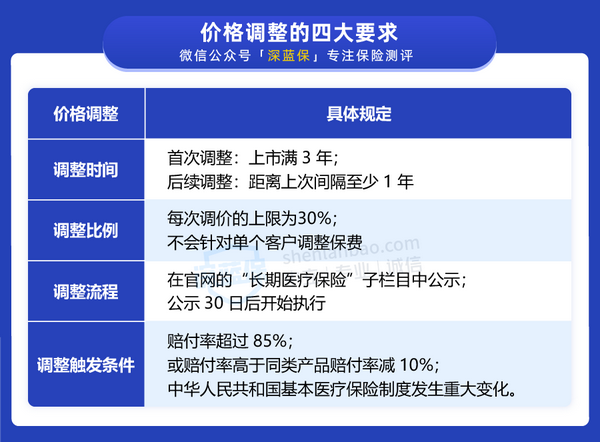

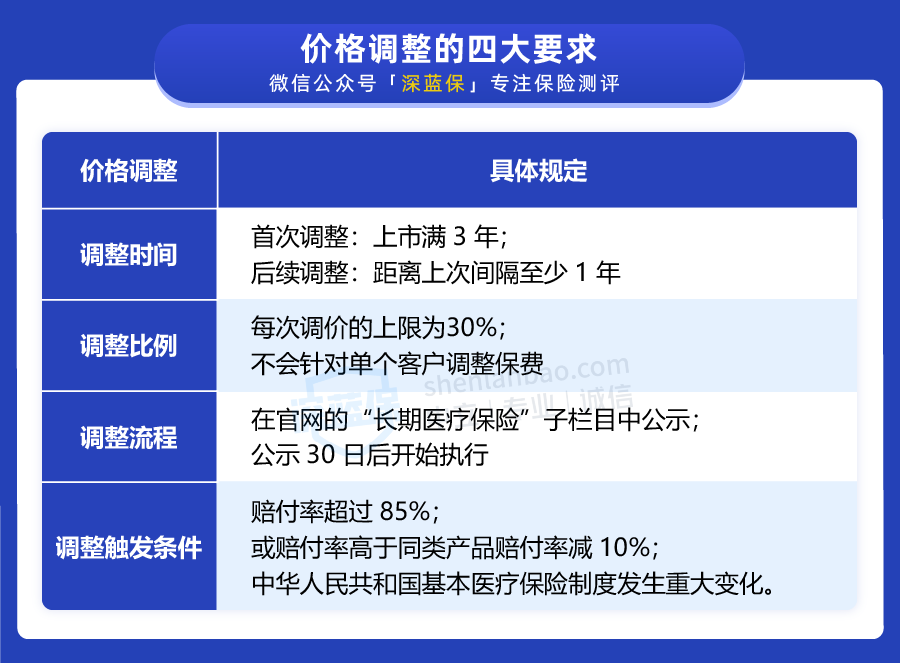

蓝医保保费调整规则如下:

保险公司想要调整保费,必须要符合监管的这四大要求,这些要求非常严格,也正能限制保险公司乱涨价的行为。

总之,相比20年的保障,中途略微涨点价,我们还是可以接受的。

知晓了保证续保的好处,下面我们就进入测评环节,看看市面上保证续保的产品有哪些,哪款更值得买。

通过在支付宝蚂蚁保、微信微保以及多个第三方销售平台的搜索,大师兄最终整理到了18款。

其中多出自大公司之手:平安、人保、泰康、太平洋、新华。

挑选一款百万医疗险其实并不难,从续保条件就能剔除一批滥竽充数的产品。

不过,在这18款产品里,续保条件好与坏,我们仍需进一步测评,主要会从这3个方面去看:

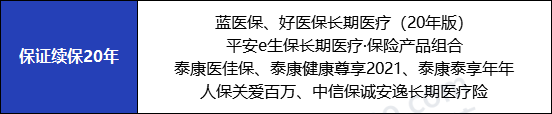

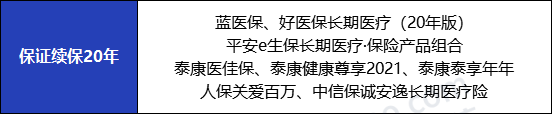

在这18款产品中,保证续保期限最短的是3年,最长的是20年,而保证续保20年的这7款产品无疑是佼佼者:

6年、10年、15年的产品则次之。

保障期限越长,我们的医疗保障也就越稳定,而且一买就是好几年甚至几十年,买起来也没有那么麻烦,中途还不用担心停售。

这点不难理解,我们继续往下看。

这个问题,也有很多朋友认真的发问过;

毕竟现在还没有保证续保一辈子的百万医疗险,那如果保6年、保20年的产品到期后,还能继续续保吗?

针对这种情况,保险公司也给出了不同的解决办法:

①需要审核健康情况,审核同意后才能继续续保。

②无需审核健康情况,不会再问询身体情况,可以直接续保。

③需要审核健康情况,不过不会因为健康情况或历史理赔情况而拒绝续保。

无需审核肯定是要优于需要审核的,因为在第一个保证续保期间,我们无法保证身体会不会变差,或者有没有发生理赔。

所以,这3种情况,如果按好坏排序是:②>③>①。

不过,②这种情况只有极个别产品,①这种情况才是常态。

假如我们买了一款保证续保20年的产品,因为时间跨度很长,中间发生过理赔,身体情况也不如从前,那么这款产品停售后,我们的保障怎么办?还能买到其它产品吗?

针对这种情况,保险公司也给出了不同的解决办法:

①直接表明不能再续保;

②可以无健康告知、无等待期续保保险公司指定的其它产品。

如果论好坏,肯定是第②种更好,不过,这种情况也只有极个别产品才满足,①这种情况才是常态。

而且,20年到期后,再续保的产品保障怎么样、价格贵不贵,这些都是未知的,所以我们也没必要把这点当做重要的测评依据。

首先,我们还是要以“保证续保的期限”为主,尤其是保证续保20年的这几款,比如好医保长期医疗20年期和太平洋蓝医保。

其次,在保证续保期限一样的情况下,再去看满期产品未停售和已停售下的续保情况谁更好?

20年保障到期后,如果产品“还未停售”,保20年的这几款产品都需要审核健康状况才能继续续保;

20年保障到期后,如果产品“已经停售”,好医保长期医疗20年期的续保条件是最好的,可以免健告、免等待期续保保险公司指定的其它产品。

另外,还有一款保6年的好医保长期医疗,续保条件非常不错,保证续保期满后,不管产品有没有停售,都可以无健告、无等待期继续续保。

当然了,我们也不能仅凭“续保条件”就武断的判定一款产品的好坏,这样过于片面,我们接着再来看基础保障、外购药和增值服务方面的保障怎么样。

期间,我们也会采取淘汰制,比如在续保条件这儿,我们就可以把复星乐享一生和微医保百万医疗3年期这两款产品淘汰掉,因为续保期限是最短的。

看到这里,如果你对保障期还有任何疑问,都可以随时问我,我一定尽我所能帮你解答:

几轮对比下来,看哪款产品能战到最后?我们拭目以待。

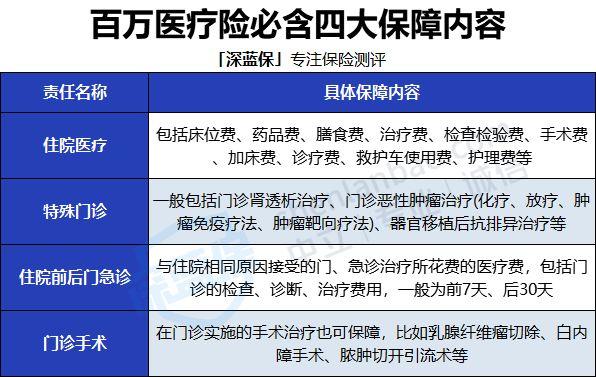

基础保障好不好,我们主要看两点:一看4大基础保障有无缺失,二看基础保障有无限额。

百万医疗险的四大基础保障为:住院医疗、特殊门诊、住院前后门急诊、门诊手术,也是核心保障。

每项责任具体保些什么,大师兄也做了汇总:

总之,保障功能各不相同,缺少某项责任可能就少报销几万元,所以缺一不可。

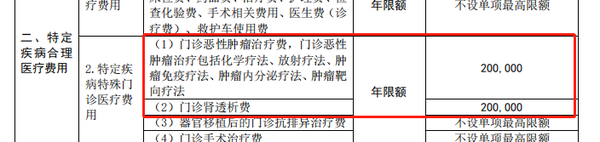

除此之外,判断基础保障好不好,我们还要看它有无“限额”,以泰康泰享年年为例:

在特殊门诊里的恶性肿瘤治疗费和门诊肾透析费每年都有限额,最高不超过20万,相比其它产品来说,有限额肯定会差一截,治疗费用是未知数,我们没法预测会用到多少。

大部分产品基础保障都涵盖,没有太多的猫腻。

但难免会有极个别产品缺斤少两,例如中信保诚安逸长期医疗险,没有门诊手术,遇到一些小手术(白内障切除、乳腺纤维瘤切除等)可能就没法报销,需要自掏腰包。

还有泰康的3款产品在恶性肿瘤治疗和门诊肾透析方面都有限额,这些产品大家要谨慎选择。

这4款产品淘汰于此,我们接着往下看。

70万砍成3万3 ,去年医保谈判再现灵魂砍价。

随着医保谈判代表张劲妮的一声成交,高达70万一针的天价罕见药“诺西那生钠注射液”创下了3.3万一针的价格。

全国的SMA(脊髓性肌萎缩症)家庭们都看到了希望。

但即使灵魂砍价进了医保, 3万3 的费用仍然不低。而且第一年要打 6 针,要花费 19.8 万;之后每 4 个月 1 针,每年花费 9.9 万,年年如此,不可断绝。

进了医保的抗癌药还好,要是没进的,那就芭比Q了;比如去年医保谈判失败的“CAR-T”治疗,虽然对白血病和淋巴癌治疗效果很明显,但一针高达 120 万。

所以,面对如此天价“抗癌药”,只依赖医保是远远不够的;这时候,“外购药”的重大作用就凸显出来了。

为什么买百万医疗险的时候一定要含外购药?因为医保报不了的它能报。

这轮对比下,又有6款产品因缺失此项保障被淘汰。

在剩下的6款中,有3款产品也有瑕疵,好医保长期医疗只能报销90%;平安e生保20年期·产品组合确诊癌症后,只能保3年内的用药;国华真实惠同样也有用药期限限制。

所以,此轮胜出的是蓝医保、好医保长期医疗6年期、瑞华医保加,不仅有,而且还能100%报销。

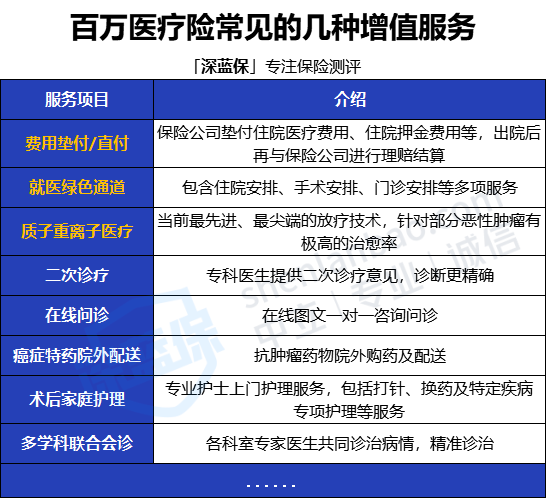

增值服务,算是在基础保障上另行赠送的服务,一般不会在条款中体现,而是会展示在产品详情面。

不过,不要瞧不起这项不起眼的服务,对于就医体验、就医质量都有着非常大的提升。

一般来说,各家保险公司的增值服务都不大一样,包括:

不过虽然增值服务众多,但实际上最实用、最重要的就三种:

费用垫付:保险公司能帮我们先行垫付住院费用或押金费用,解决我们的燃眉之急。需要特别留意的是,异地就医不能用医保结算时,垫付比例一般会降低为 60%;所以,异地就医前一定要先进行备案,垫付比例才会更高。

就医绿通:相当于VIP通道,看病就医有专人安排,非常省心。

质子重离子医疗:属当前最尖端、最优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

如果你比较看中服务和就医体验,那么最好选择含以上三种增值服务的百万医疗险产品。

6款产品中,只有平安e生保20年期·产品组合缺失“住院垫付”保障,其它产品都涵盖。

住院垫付这项增值服务还是蛮重要的的,所以,这轮对比下,我们暂时先将平安e生保20年期·产品组合这款产品淘汰。

不过,抛开住院垫付不说,这款产品整体保障还是可圈可点的,保证续保20年,外购药也能100%报销;如果大家非常青睐于平安品牌,也可以考虑这款产品。

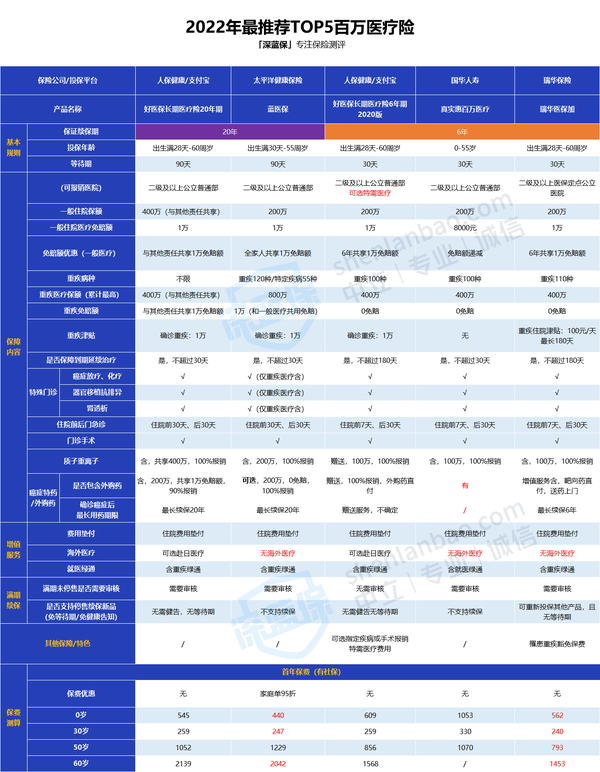

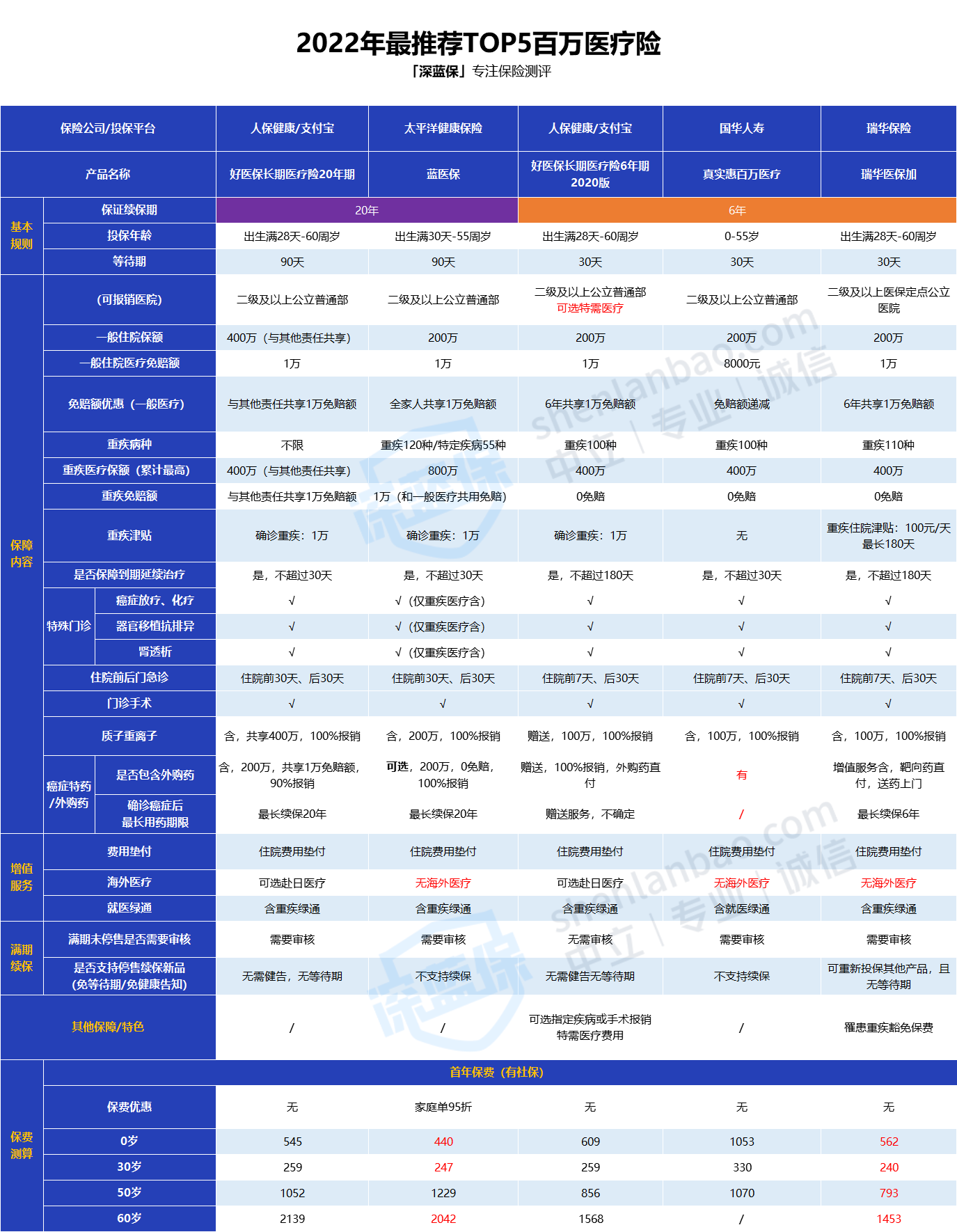

4轮对比已结束,我们看看站到最后的这 5 款产品,都有何优势,分别适合谁买。

经过上面的四轮筛选:续保条件、基础保障、外购药、增值服务,大师兄最终锁定了这5款。

保20年的有2款,保6年的有3款:

下面,我会对每一款进行详细点评,大家也可以根据自己的需求来选:

大品牌,由太平洋保险承保。

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年,几项实用的增值服务也没什么缺陷。

性价比高,30岁买,一年只要238元;要是三人以上同时投保组成家庭单,还有95折的费率优惠;而且家庭成员可以共享 1 万年免赔额,实用性很强。

所以,不论是保障还是价格,抑或大家心心念念的大品牌,蓝医保都无懈可击。

大品牌,人保健康承保。

续保条件好,20年到期后,即使产品停售,也能免健告、免等待期续保保险公司指定的其它产品;不过再次续保的产品怎么样,我们也不得而知。

保障齐全,基础保障、增值服务、外购药一应俱全。

这款产品哪哪都好,唯一一个缺点就是:外购药只能报销90%。

支付宝上的好医保就不用我多说了吧,我敢说,身边80%的朋友都知道它。

推荐它的理由也很简单,有两大优势是其它产品无法比拟的:

① 6年期满后,只要产品不停售,再续保是不需要健康审核的;而且即使产品停售,也能免健告、免等待期续保指定的其它产品。能做到这一点的产品寥寥无几,这也是很多人选择这款产品的主要原因。

② 6年共用1万免赔额,这是它的招牌优势;如果第一年已经抵扣了1万免赔额,那往后5年的住院医疗费用就能花多少报销多少,降低了理赔门槛,提高了获赔概率,好医保长期医疗6年期深受欢迎的原因自然离不开这一点。

除这两大优势外,好医保长期医疗6年期在保障方面也丝毫不落下风,不论是基础保障,还是外购药、增值服务,都属于市场第一梯队。年轻、身体健康的朋友可以重点考虑。

这款产品最大的优势是“投保宽松”。

有肺结节超过 3 年,只要通过了智能核保,就有机会正常承保。

这是关于肺结节,智能核保会问到的问题:

如果符合以上情况,就可以正常承保。

除此之外,瑞华医保加在免赔额和价格方面也有一定的优势;6年共用一万免赔额,价格比好医保6年期还要低一些。

总之,有肺结节的朋友可以重点考虑这一款。

6年保证续保,在这6年内,身体变差、发生理赔、产品停售,都不影响续保。

免赔额可递减,保证续保期间,连续2年未发生理赔,往后每年递减1000元,最低减至4000元,理赔后再恢复至8000元。

保障全面,价格适中,这款产品整体上也没有太大问题。

保证续保的百万医疗险,就写到这了,后面有新的产品出现,大师兄也会及时更新进去。

如果大家还不知道怎么选,大师兄再做个总结归纳:

当然了,每个人买保险都是私人订制,身体情况不一样,可能买到的产品也就千差万别。

最后,又到了厚脸皮的时候,原创不易,如果有帮助到你的地方,还望不吝赐赞~

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

如果大家有产品方面、投保方面的任何疑问,都随时找我,大师兄时刻都在~

看官,还有这些精品内容,可以阅读学习哦:

50/60/70岁老人怎么买保险?全网最详细投保教学看这一篇就够了!(附最新产品推荐)

买百万医疗险看这篇就够了:百万医疗险测评,选出了2021年TOP性价比的5款

重疾险怎么买?2021年全网超全保险选购指南+7月重疾险推荐!

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

理财险,你的套路我走过!(小白必读的理财险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码