2025-04-02

1087

到底买新重疾,还是买旧重疾?相信不少人都有这种疑问。

从目前的新定义重疾险来看,性价比都很一般,我们建议还没买的朋友,优先考虑老版重疾险。

最近,据说是最后一款旧定义的重疾险——如意甘霖上线了,由信泰人寿承保。不仅可以保到 70 岁,而且能多赔 70% 的保额。

这款产品真的值得买吗?有没有什么坑?今天深蓝保实验室来给大家分析一下,主要内容如下:

为了方便大家查看,我们总结了简要的结论:

如意甘霖由信泰人寿承保,保障和它家的超级玛丽 2 号 max、达尔文3 号很像。

在新旧重疾交替之际,此时上线的如意甘霖,很可能是最后一款旧定义重疾,它的保障如何呢?

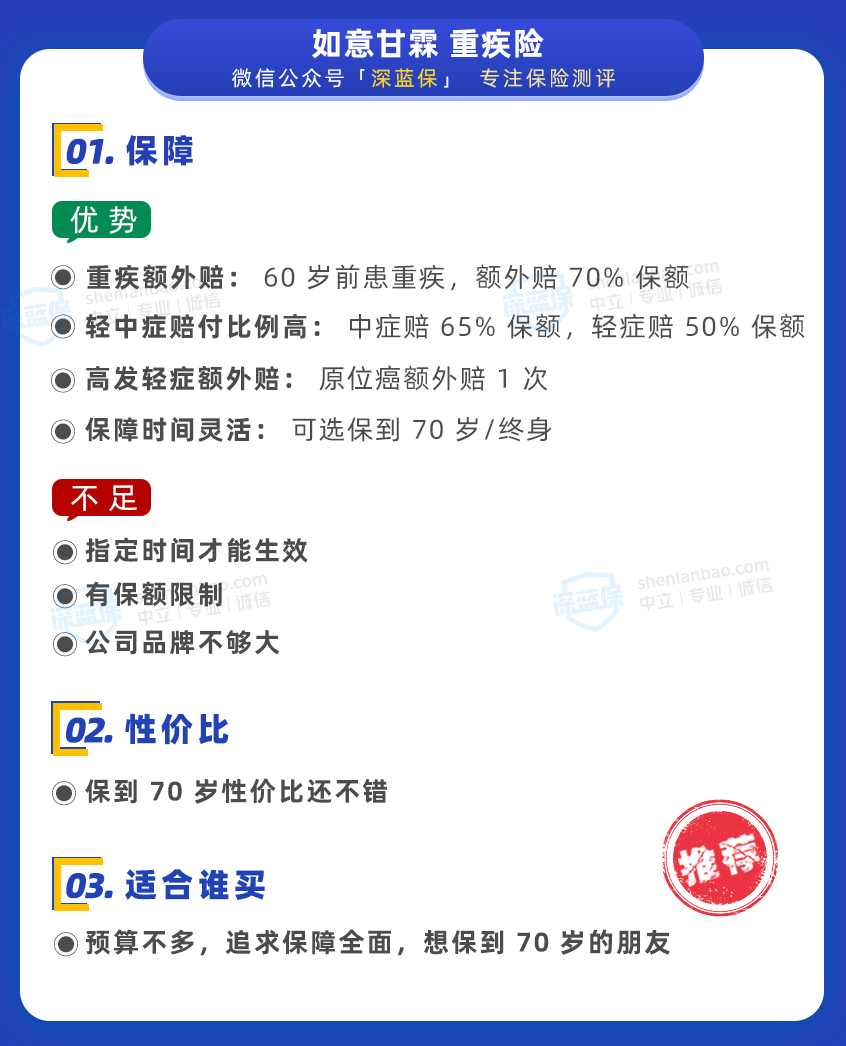

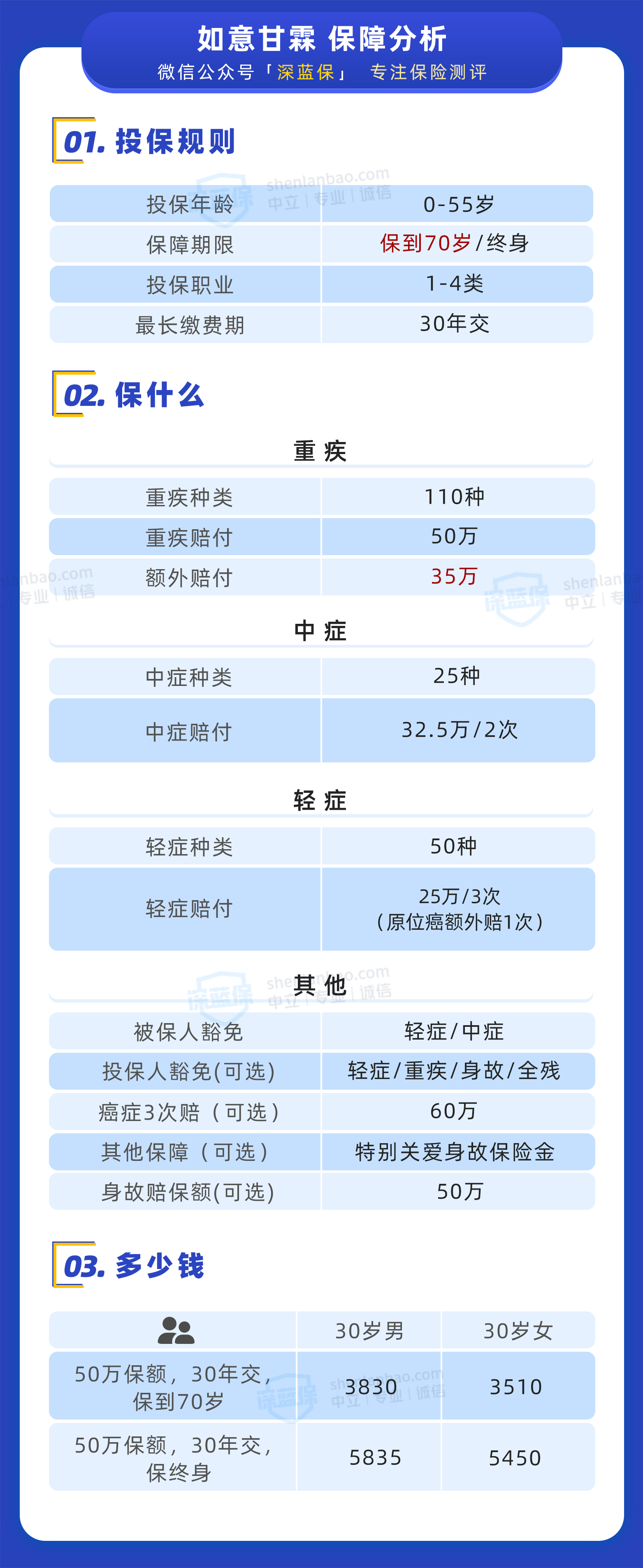

如意甘霖最大的亮点是:重疾额外赔付高,60 岁前多赔 70%。

举个例子,30 岁的小王买了 50 万保额,万一他在 60 岁前不幸患癌症,一共能赔 85 万。

此外,它还有 3 个特点:

总的来说,这款产品特别适合追求保障全面的朋友考虑。

重疾险都是按疾病定义理赔,因此定义的严格程度要重点关注。

如果你不想看定义分析,可以直接跳到第三部分看性价比分析。

目前高发重疾定义大家都一样,我们重点研究没有标准的轻症、中症。

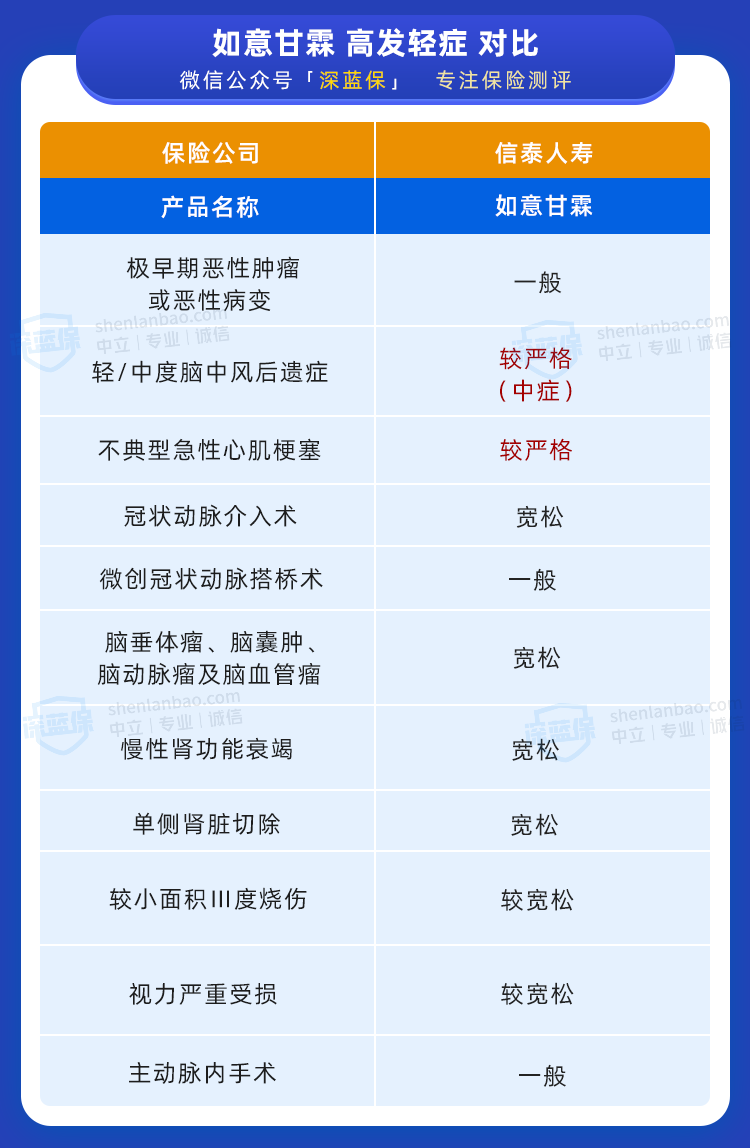

如意甘霖有 5 个高发病种定义较严格,分别是:

① 高发轻症对比,理赔严不严?

轻症是重疾的早期阶段,我们建议重点关注比较高发的病种。

在对比了数百款产品,并和专业的核赔老师反复沟通后,我们把高发疾病分为 5 个维度:

如意甘霖重疾险的高发轻症表现如下:

可以看到,高发轻症如意甘霖都有覆盖,保障比较全面。

不过,有个别病种的疾病定义较严格,以不典型急性心梗为例:

必须同时满足以上两项才能赔,而宽松的产品,满足其他情况也能赔。

中度脑中风后遗症也是类似的情况,一定要肌力 ≤ 3 级才能赔,宽松的产品,无法达到日常六项生活中的 1 - 2 项,也有机会赔。

对于高发轻症,只要覆盖了大多数高发病种,我们觉得就是不错的。毕竟没有一款产品能够面面俱到。

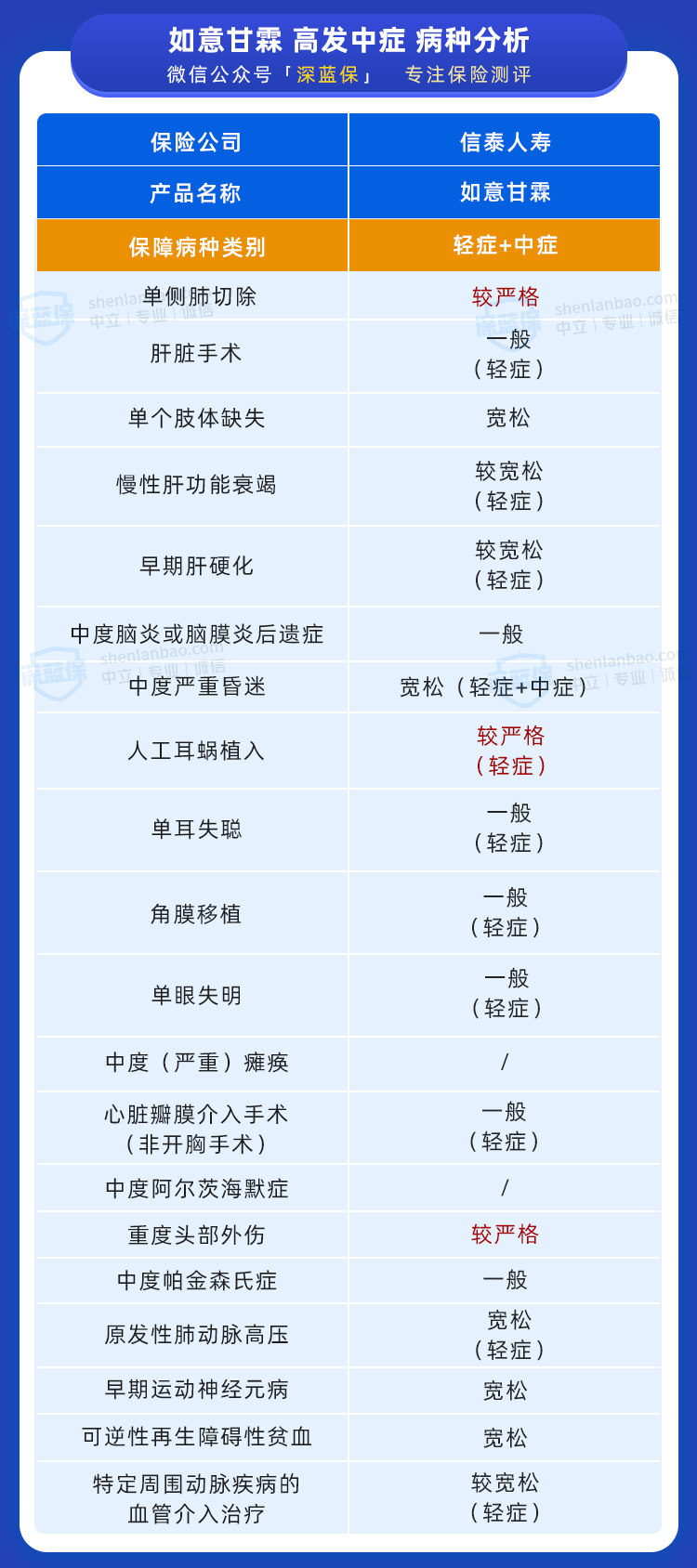

② 高发中症对比,保障全不全?

中症比轻症更严重一些,但还没达到重疾的理赔标准。

我们根据过往经验,并结合保险公司的理赔数据,筛选出较高发的 20 种中症:

行业内对轻症、中症都没有统一的标准,所以各家保险公司的轻、中症几乎都是混在一起的。

大家可以重点关注自己比较在意的病种,比如:

家族中有人得过慢性肝病,可以重点看肝部疾病;家里有人患老年痴呆,可以重点关注阿尔茨海默症、帕金森氏症。

现在新定义重疾已经出来了,为了大家能直观了解,我们挑了 1 款新重疾和 4 款旧重疾一起对比。

直接说结论:

新定义重疾现在出了两款,粤港澳大湾区重疾险和合众人寿的合众壹号 2021,但性价比都不高,如果还没买重疾险,建议大家抓紧考虑旧版产品,毕竟明年 1 月 31 日前,旧定义重疾会全部停售。

以上几款旧定义的重疾险,在公众号“bob体育半岛入口 ”菜单栏:保险严选,即可找到。

如意甘霖整体保障还是挺不错的,不过这款产品也有一些不足,想买的朋友要注意下:

① 指定时间才能生效

在2020 年 12 月 31 日前买的话,要到明年 1 月 1 日才生效。

也就是说在明年生效前的这段时间,发生事故是不赔的。

不过,有种情况例外,假如你的生日恰好在 12 月,且在生日前投保,是不受影响的。

在意这点的话,可以考虑没有这个影响的产品,比如福乐保、超级玛丽 2 号 max 。

② 有保额限制

0 - 17 岁的孩子买,最高只能买 35 万保额。

孩子买重疾险都很便宜,不少家长都会买 50 万甚至更多,想要更高保额,可以额外搭配一些儿童重疾险。

③ 公司品牌不够大

相比于常见的平安、国寿,信泰人寿的知名度要小很多。

我们整理了信泰人寿的相关信息:

信泰目前的分支机构还不是特别多,如果你非常在意线下服务,可能没那么方便。

有些朋友可能会担心:“小保险公司” 是否靠谱?

大家可以放一万个心,保险是关乎到国计民生的,安全性非常高。

这款产品还有一些附加保障,到底要不要选呢?下面我们统一给大家解答下。

① 癌症多次赔,值得附加吗?

癌症是最高发的重疾,尤其是患重疾的女性里,有 60% - 90% 是癌症。

如意甘霖能附加癌症 3 次赔,具体规则如下:

为了方便大家直观了解,我们和同类产品对比一下:

直接说结论:

想要加强癌症的保障,更建议考虑超级玛丽 2 号 max,保障差不多,但价格要便宜不少。

如果你预算比较多,超级玛丽 3 号 max、达尔文 3 号也值得考虑,第二次患癌能赔 1.5 倍保额。

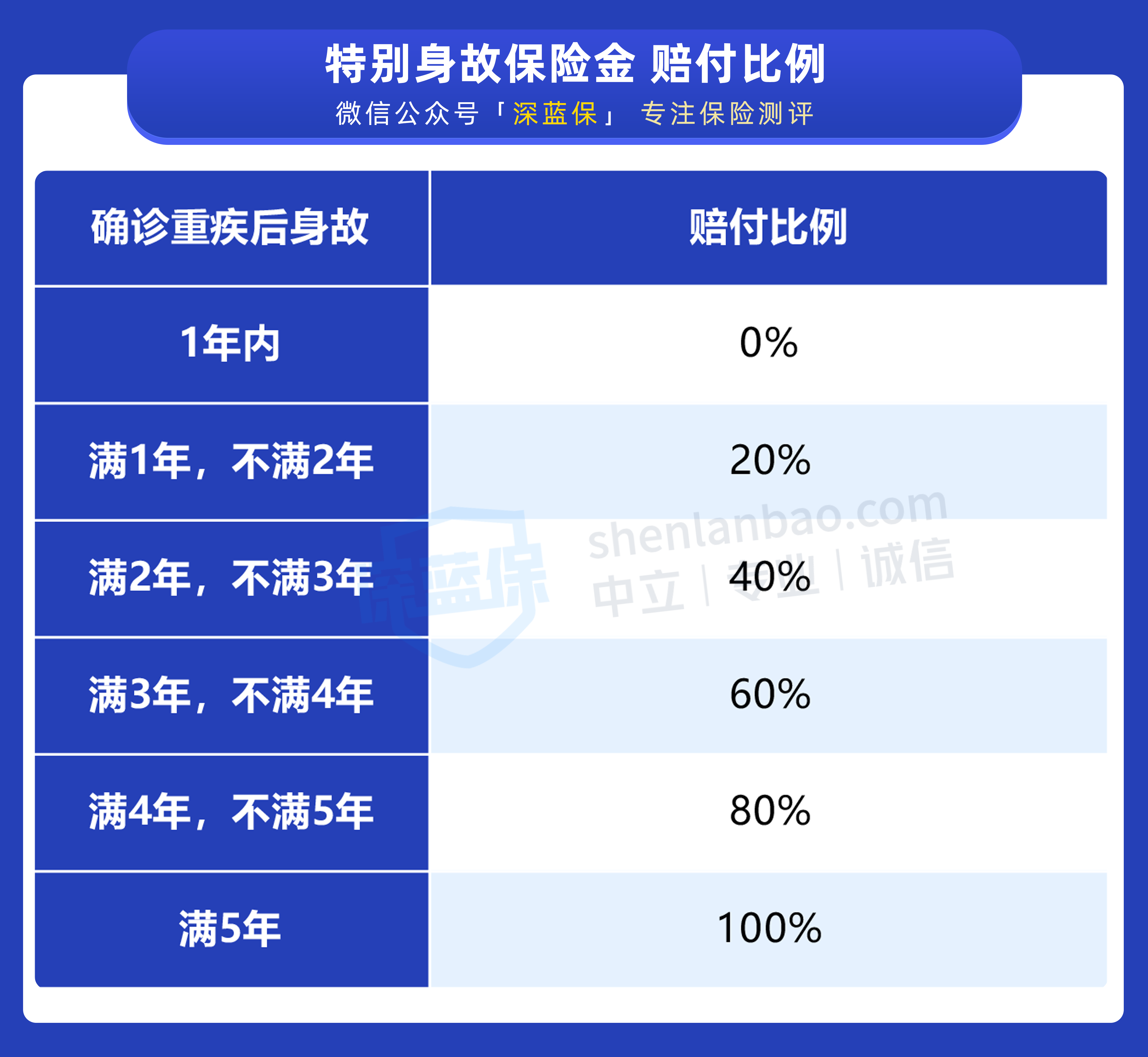

② 特别关爱身故保险金,有必要选吗?

如意甘霖只有在选了身故保障后,才能选特别身故保险金。

因为重疾身故了,能额外赔一笔钱。具体赔付规则如下:

举个例子,小孟买了 50 万如意甘霖,患重疾后的 2 年内身故了,除了 50 万身故保险金,还能再赔 10 万。

不过,这个保障我们不建议附加,因为价格会贵 20-30%。

还不如单独买份定寿,不仅价格更便宜,身故赔得还更多。

接下来的这一两个月,新定义重疾险会陆续上线,旧产品也会在 1 月 31 日全部停售。

准备买重疾险的朋友,可以捋一捋自己的需求,趁早入手合适的产品。

如果今天的分享对你有用,欢迎转发给有需要的亲朋好友。

学好保险,用好保险:)

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

欢迎给我私信或评论,我会尽我所能为你解答~

延伸阅读:

重疾险,你的套路我走过!(小白必读的重疾险避坑指南)

医疗险,你的套路我走过!(小白必读的医疗险避坑指南)

意外险,你的套路我走过!(小白必读的意外险避坑指南)

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

凭什么支付宝、微信上的保险这么便宜?互联网保险真的靠谱吗?

为你360度拆解医保是如何报销的,彻底吃透医保福利!

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码