2024-01-26

633

很多朋友购买一款重疾险都会考虑很久,而且选择的重点也各有不同,可能从性价比、重疾/轻症种类、绿色就医通道、赔付次数等多个方面来考虑。今天我们主要谈谈多次赔付的重疾险,其实目前市场在售的产品还不少,比如:

深蓝君之前推荐过同方全球的康健一生多倍保,一句话总结起来就是:单次赔付的价格,多次赔付的保障,综合看起来非常不错。

不过不久前随着中意悦享安康的上市,再次打破了市场的平衡,悦享安康最大的特色就是国内首创“多陪赔付不分组”,凭借这一绝对优势,一定能吸引到一批消费者。

所以今天深蓝君就通过6款产品的对比分析,为大家带来购买决策分析,看看重疾险到底怎么买?选择哪款好?

通过对比分析表格,可以直接看到市场热销重疾险的区别,为了方便大家对比,我们将最右侧的2款多次赔付产品用橙色线框标注出来,并且对2者之间有优势的部分,进行了标红处理。

1、产品保障责任:

2、多次赔付不分组有什么优势?

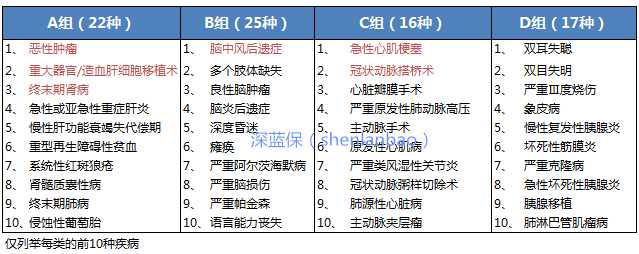

我们知道市场上目前的多次赔付产品,都是对重疾进行了分组,同组的重疾赔付过一次后,那么这组就终止了,就算在罹患同组的其他疾病,也没办法获得理赔。我们以目前做的比较好的同方康健一生多倍保为例:一共分为4组,每组赔付1次,全部最多赔付3次。

通过上图我们可以看到,对于高发的6种重疾,多倍保被分配到3个不同的组别,这是比较合理的,也是目前流行的做法。但是悦享安康做了一步大胆的突破,直接取消了分组,只要不是同一个病种,间隔一年后,都能理赔。这无疑是非常好的进步,所以多次赔付不分组也是悦享安康最大的优势。

我们之前也做过多倍保的测评,下面我们集中对比分析一下2款产品,除了赔付不分组这一核心优势,中意悦享安康的整体保障是弱于康健一生多倍保的。

1、轻症保障对比:

对比小结:两者对于常见的轻症都有包含,但是多倍保保障更加全面一些,而且赔付的次数是最多3次。悦享安康做好了基础的保障,胜在不分组。这里要提一下,对于健康人生、健康源、平安福等产品来讲,轻症赔付都是不分组的,而且也没有时间上的要求。

2、重症保障对比:

对比小结:同样2款产品对于常见的重疾病种都涵盖,但是多倍保更加全面一些,而赔付次数是3次。悦享安康胜在赔付病种不分组。

3、其他保障对比:

分析小结:这2款产品都是目前整个市场上多倍赔付的产品中的佼佼者,多倍保胜在保障全面,单次赔付的价格,获得多次赔付的保障。而悦享安康虽然保障稍弱,但是该有的都有了,核心优势就是重疾赔付不分组。而价格上,悦享安康比多倍保贵了6%-10%左右,具体如何选择,就看大家的侧重点了。

目前市场上的产品真的越来越多,相信很多选择困难症的朋友得纠结很久。这里深蓝君和大家聊一聊多次赔付的必要性,从我的偏好来讲,我更看重的第一次赔付,具体怎么理解呢?就是把第一次的保障做全、保额做高,更加关注第一次重疾的治疗。毕竟第一次重疾是否能够战胜病魔还未知,1年后再得另外一种重疾更加是小概率事件。

所以如果买了健康人生、华夏福或者多倍保的朋友也不必灰心,我们可以把相对于悦享安康省下了的费用用来购买另外一份消费型的产品。深蓝君刚才算了一下:30岁男性、30万保额、42种重疾、保障30年,20年缴费,阳光健康随e保每年的费用也仅为1720,在搭配一份这个,我觉得这也是比较不错的搭配方案。

不过保险的魅力就在于方案的多样性,相信一定有朋友会在乎多次赔付的,毕竟有的重疾需要治疗很长时间,可能身边遇到过一些罹患重疾并且维持很长的生存期的案例。所以买多次赔付的产品也可以,就看自己如何选择了。

如果预算充足:如果预算充足,个人觉得选择的空间还是非常大的,就看你的侧重点了。我觉得健康人生+悦享安康是一种解决方案,康健一生多倍保+消费型产品也是另外一种解决方案,个人觉得都不错,要结合自己的情况和侧重点来定。

如果预算一般:如果预算不是很多,那么深蓝君就建议把重点放在第一次赔付上,保证整个家庭都有一个好的保障,这样已经足够好了,不要因为悦享安康有多次赔付不分组,就犹豫不定。我们还是比较倡导保障做全、保额做高,这样当第一次风险来临时,才会更加从容。如果保额不够高,就算赔付多次,又有什么意义呢?

喜欢我们的内容,就关注我们吧。欢迎大家分享给有需要的朋友,一起行动起来,保险让生活更美好:)

延伸阅读:

同方康健一生多倍保测评>>>

2017市场热销重疾险横向对比分析>>>

先生

女士

获取验证码