2024-01-26

633

6年了,总有人不约而同的问我同一个问题:“买保险,选择大公司还是小公司”?

大公司服务好、理赔快,但产品价格太贵了......

小公司方便快捷、价格优惠,但产品能不能赔还是两码事......

很多代理人、经纪人为此争的面红耳赤,我们消费者也是犹豫不决。

但其实,“买保险,选择大公司还是小公司”本就是个伪命题,再过 6 年,还是会有不同答案。

有些大品牌就是要比小品牌贵出好几倍,但依然有人愿意为之买单,因为品牌本就是产品优势的一部分。

所以,为了满足大家不同的需求,大师兄把大公司最值得买的重疾险和小公司最值得买的重疾险都做了测评汇总。

不管你是青睐于平安、人寿、泰康、友邦等一众大公司,还是致力于性价比的网红产品;

买重疾险,这篇文章都能给到你最直接的答案。

买东西,看牌子,人之常情。

买保险,追求大公司,自然也在情理之中。

为此,大师兄从大家耳熟能详的 9 家公司:平安、人寿、人保、太平、太平洋、泰康、新华、阳光、友邦中,各自筛选了一款代表产品来做对比,看看哪款大公司的重疾险更值得我们去选择:

一款重疾险的好坏,主要围绕“保障”和“价格”展开。所以,我们来看看这几款顶流产品各自有何特色之处:

中国人保可以说是根正苗红的大公司,与新中国共生,是世界五百强之一。

接着,我们来看看他家的重疾险“i无忧”有何优劣势。

产品优势:

① 价格有优势:i无忧是今年新上线的一款互联网保险,因为在线上销售,所以要比其它产品便宜一些;

② 重疾保障有优势:重疾自带额外赔,投保后前10年,重疾能多赔50%,买50万赔75万;

③ 核保条件有优势:这款产品健康告知比较宽松,乳腺结节3级、甲状腺结节等都有机会承保;如果大家有这方面的疾病,买不了其它产品的情况下,也可以考虑这一款;

④ 投保灵活:可自由选择要不要附加轻/中症保障,也能根据预算灵活选择保至70岁或终身。

注意事项:

① 交费时间有限制:保至70岁时,只能分10年交费,交费压力大;

② 暂不支持智能核保:目前产品仅可人工邮核,投保过程较复杂。

购买建议:这款产品无论从价格还是保障,都算是这几款产品中的佼佼者,所以,如果大家一心追求大公司,可以把这款产品纳入选择范围内。

相比国寿、平安,太平洋的名气好像要弱一些,但妥妥的也是大公司,注册资本84.2亿,截至2020年末,公司在全国已有超过2800家分支机构;所以太平洋的实力自然也是名列前茅。

然后,我们再来看“金典人生”的优劣势。

产品优势:

① 自带特疾额外赔:针对20种成人特定重大疾病,可额外赔付100%基本保额;

② 自带前症保障:比轻症还轻的疾病也能赔付,赔付10%保额,早发现早治疗;

③ 可附加重疾多次赔:首次确诊重疾理赔后,最多可再赔付 4 次,间隔期 1 年,每次赔付100%。

注意事项:

① 轻症保障差:赔付比例只有20%,相比市面上很多产品轻症赔付比例30%,毫无优势;而且要想轻症豁免后续保费,还得另外附加豁免责任。

② 没有中症保障:中症介于重疾和轻症之间,如果没有中症保障,那达不到重疾的赔付标准,可能都将按轻症来赔付,赔到手的钱会变少。

③ 缴费压力大:这款产品最长的缴费年限为19年,会大大提高缴费压力;比如30岁买50万保额,重疾+轻症+身故,每年就需要1.5万左右。

购买建议:看重重疾保障,同时偏爱太平洋品牌,可以考虑。

平安人寿可以说是家喻户晓了,就算不了解保险,也一定知道平安。

自从当家产品平安福停售后,平安的代表产品就成了盛世福,差距不大,换个马甲继续卖。

产品优势:

① 运动涨保额(重疾+身故)

1) 保单前两年,运动达标(每天5000步/10000步,每月至少25天),重疾、身故保额最高可额外增加10%;

2) 70岁前,每理赔过一次轻症,重疾和身故保额相应增加10%,最高可增加60%;

3) 70岁前,理赔过中症,重疾和身故保额相应增加20%。

② 自带高费用特定重疾额外赔:首次确诊15种高费用特定疾病中的一种,额外赔付50%保额,买50万能赔75万。

注意事项:

① 轻症/中症赔付比例低:轻症只能赔付20%,市面上大多产品是30%;中症只能赔付50%,市面上大多产品为60%。

购买建议:预算充足,信赖平安大品牌,可以考虑。

首先,我们要知道太平和太平洋是两家不同的保险公司,我们不要搞混了。

太平人寿成立于1982年,注册资本252.6亿元,同样是世界五百强之一。

公司牛逼哄哄,我们再来看他家的代表产品“福禄御禧”怎么样?

产品优势:

① 重疾赔付保额高:可以附加重疾额外赔,71岁前首次发生重疾,可以多赔50%;买50万,在71岁前可以一直赔到75万。

② 可选重疾多次赔:福禄御禧的重疾责任分6组赔6次,每间隔1年,就能再次赔付其它组的疾病。

注意事项:

① 重疾分组不合理:恶性肿瘤没有单独分组,而是和另外3种疾病分到了同一组;恶性肿瘤作为最高发的疾病,一旦发生理赔,另外3种疾病就不能再进行赔付。

② 轻症赔付比例略低:轻症虽然能赔6次,但每次的赔付比例只有25%,相比主流产品的30%,还是有一定的差距;如果购买50万保额,轻症保额就会差出2.5万,都是真金白银啊。

购买建议:预算充足,想要重疾保额赔的更多的朋友可以考虑。

至于人寿、友邦、泰康、新华、阳光的几款产品,没有特别亮眼的保障,大师兄就不一 一展开叙述了,如果大家有想详细了解的,也可以直接问询大师兄。

最后,针对大公司产品,大师兄做个总结:

如果追求保障全面,且价格便宜:可以优先选择人保寿险的i无忧,自带重疾额外赔,保单前10年多赔50%;另外可以自由附加轻中症,以及灵活选择保至70岁还是终身。

如果看重重疾保障:可以考虑太平人寿的福禄御禧,71岁前首次发生重疾,可以多赔50%。

如果预算充足、追求大品牌:大家也可以在平安、人寿、友邦等自己信赖的公司中找寻自己想要的产品。

总而言之,大公司虽然名气大,分支机构也多,但我们也要明白,大品牌意味着价格不便宜,所以,我们首先要做的就是接受它的“价格”。

当然了,如果不唯“品牌论”,更关注于产品本身,则会有更多高性价比的产品供我们选择;为此,大师兄也筛选了目前市场上比较火热的 6 款网红重疾险产品,供大家了解。

网红重疾险的销售渠道一般在线上,方便快捷,产品选择多,价格也透明。

其次,在保障责任上,线上保险更是推陈出新,给了我们多样化的选择空间。

那么,以下 6 款网红重疾险哪款更值得买?我们一起来看:

超级玛丽系列一向是网红产品,最近一次的升级也是诚意满满,我们来看看它的优劣势。

产品优势:

① 重疾/中症赔付比例高:60岁前首次确诊重疾或中症,分别能多赔100%、20%的保额,比如买50万,重疾赔100万,中症赔40万,能赔到的钱更多。

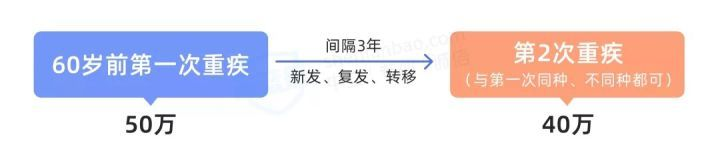

② 同种重疾能赔两次:超级玛丽6号可选第二次重疾保障,60岁前得重疾赔保额,3年后疾病复发或确诊其他重疾,还能按保额的80%再赔一次。

③ 保终身性价比高:30岁投保,保终身,买50万保额,另外再附加60岁前额外赔,60岁前可以赔100万,而保费只要六七千,物超所值。

注意事项:

① 部分地区有保额限制:比如黑龙江、辽宁、内蒙古等地的朋友,最高只能买到30万保额;如果你在这些地区,并且想买高保额,可以看看其他对投保地要求比较宽松的产品。

② 交费时间有限制:如果保到70岁,最长交费时间是20年,缴费压力会变大。

购买建议:超级玛丽6号保障充足,赔付比例高,价格便宜,尤其是保终身的时候;所以,建议大家保终身时首选。

达尔文系列同样是重疾险中的网红之一,与超级玛丽可谓是绝代双骄。

产品优势:

① 可选60岁前首次重疾翻倍赔:投保前5年,得重疾额外赔80%保额;投保满5年至60岁前,患重疾额外赔100%保额,比如买50万就能赔100万。

② 自带重疾二次赔:60岁前第二次确诊重疾,且和首次确诊重疾不是同一种,还能再赔一次,最高可赔付100%的基本保额。

③ 可选癌症不限次赔付:附加这项责任后,癌症是不限次数的,不过第二次以上的癌症只保新发和转移。

④ 保70岁价格便宜:附加60岁前额外赔,自带重疾二次赔,30岁买50万,30年交,每年只要四五千左右,可以说是相当划算了。

注意事项:

① 癌症多次赔或心脑血管二次赔只能二选一:两项保障不能同时附加,只能附加其一;从过往理赔经验来看,癌症的复发和转移率更高,所以大家预算充足的情况下可以优先附加癌症多次赔。

② 部分地区有保额限制:东三省(黑吉辽)、内蒙古、河南省的朋友,加重疾额外赔后最高只能买到35万保额。

购买建议:附加60岁前额外赔,买50万能赔100万;60岁前第二次重疾最高还能赔50万;所以,建议大家预算有限想保到70岁的话,重点考虑这款产品。

3、招商仁和疾走豹1号——赔付比例高

招商仁和前段时间出了款少儿重疾险“青云卫1号”,重疾赔了,轻症/中症还能各赔一次,创新实用,火爆全网。

现在,招商仁和又出了款成人重疾险“疾走豹1号”,依然亮点满满,一起来看;

产品优势:

① 自带11种特定重疾额外赔:同种疾病,先发生轻症,后恶化成重疾,重疾保额可以多赔30%;比如说,先发生轻度脑中风后遗症,1年内又恶化成重度脑中风后遗症,满足这样的情况就能额外赔付。

② 自带老年特疾护理津贴:60岁后确诊老年特定疾病且长期处于护理状态,每月赔付0.5%基本保额,最高可额外赔付赔付30%的基本保额。

③ 运动涨保额,最高涨25%:在保单前5年,每年运动达标,第二年就涨5%保额,最高可涨25%;

④ 可选疾病关爱金,终身都能额外赔:60岁前,首次得了重疾/中症/轻症,可分别额外赔80%、30%、15%;60岁后首次得了重疾/中症/轻症,可分别额外赔35%、20%、10%;可谓是史上最强。

注意事项:

① 只能保终身:不够灵活,对于预算有限的朋友来说,不那么友好。

② 部分地区有最高保额限制:比如东三省(黑吉辽)、内蒙古的朋友,保额最高只能买到40万。

购买建议:认真分析完这款产品后,大师兄觉得这款产品的赔付比例就是变态般的存在;运动能涨保额,特定重疾满足条件还能额外赔,最变态的是疾病关爱金可以终身额外赔。

大师兄计算了下,如果条件都符合的话,这款产品重疾险保额最高可赔付:基本保额+运动奖励+特疾额外赔+疾病关爱金=100%+25%+30%+80%=235%。

也就是买50万,最高能赔到117.5万。

所以,如果你想赔到更多钱,重点可以考虑疾走豹1号;不过,相应的,保费也会贵一些。

超越1号:优势在于“核保条件宽松”,肺结节、乳腺结节、乙肝、高血压、甲状腺癌等都有机会承保,非常适合身体有异常的朋友购买;不过要注意的一点是,这款产品捆绑身故责任,保费会略贵。

无忧人生2022:主要有两大优势,一是能购买纯重疾保障,30岁买50万,保到70岁每年只要两千多块,非常适合用来加保;二是可买保额高,最高能买到90万。

健康福:健康福是支付宝平台上销售的一款产品,保障中规中矩,没有太亮眼的保障,也没有较差的保障,信赖支付宝这一平台的朋友,可以当做参考。

最后,针对网红重疾险,我们来做个总结:

如果预算有限,想保到70岁:可以优先选择达尔文6号,60岁前,重疾保额最高能多赔100%,而且自带重疾二次赔,30岁买50万,30年交,每年只要四五千左右。

如果预算充足,想直接保终身:超级玛丽6号性价比是最高的,30岁投保,保终身,买50万保额,另外再附加60岁前额外赔,保费只要六七千。

如果想要保额赔的更多:那非疾走豹1号莫属了,终身都能额外赔,而且运动还能涨保额;满足全部条件的话,重疾保额最高可赔235%,买50万,也就能赔117.5万。

总的来说,线上的产品整体来说保障更好,身故责任自由可选,众多产品还可附加保额额外赔,也能灵活选择保至70岁或终身。

保费也更便宜,均价五六千就能买到不错的保障,是大公司的一半;所以,也更适合我们普通家庭去选择。

从上面两部分测评中,我们不难发现“价格”的差距;在相同的保障下,大公司每年保费均价上万,而网红重疾险均价七千左右。

为什么线上比线下贵出那么多?首先,我们要知道保险是怎么定价的。

一般的商品定价很简单,只要知道成本和利润,就能轻易地算出定价;但保险是长期险,要对未来几十年的不确定性进行预测,所以计算比较复杂。

不过万变不离其宗,保险的定价主要跟三个数字有关:

买保险就是希望保险公司帮我们分担风险,那么这个风险发生的概率有多大,保险公司就要提前算上一卦。

保险公司预测重疾、身故等风险发生的概率,也就是预定发生率;预定发生率越高,意味着保障成本越高,价格就越贵。

预定发生利率都是基于风险发生的概率,各家公司的数据差别不大,对保险定价的影响也比较小。

我们平时买东西都是一手交钱一手交货,但保险不是这样,保险是先交钱,然后若干年后再赔钱。

在收钱和赔钱之间漫长的岁月里,保险公司可以拿这笔钱去投资,赚一笔时间差;这笔投资的钱,相当于我们借给保险公司的,因此它得付给我们一笔利息。

目前,普通人身预定利率不能超过3.5%,有的公司定3.5%,有的定2.5%,保费的差别就会很大;预定利率越高,保费就越便宜。

除了保障成本和利息,保险公司要花的钱还有很多,比如:房租水电、广告费、员工工资、销售佣金等,预定费用率就是来预估这些费用的。

预定费用率越高,保费就越贵。

这也是线上线下产品价格差距被拉开的重要原因,因为线上是不需要考虑这些场地租赁费用的。

另外一个原因,羊毛出在羊身上,有的公司每年广告费,都要花上百亿,价格自然贵;也有公司为了打开市场,薄利多销,价格自然也便宜一些。

所以,保险的价格差在哪,这个问题需要我们辩证看待,价格贵,不一定产品就好,可能是把钱都花在了运营成本上。

对于买保险这件事,自20世纪以来,就分两大派系:

一边是“买保险就买大公司”的品牌派,另一边是“买保险就买保障”的性价比派;

总之,不管怎么选,其实都有它的道理;不过我们要明白的一点是:“买保险就是买合同”,不管是大公司还是小公司,该赔的一定跑不掉,再说后面还有银保监会为我们撑腰。

所以,不用盲目追求价格,也不能一味的唯品牌论;说到底,还是要把重心放在产品自身的保障上。

保险一路上,道阻且长。

莫慌,有大师兄陪着你,有坑也踩不了。

如果上面的内容没有解决你的问题,都可以随时来找我,我一定知无不言,尽我所能帮你解答:)

看官,还有这些精品内容,可以阅读学习哦:

50/60/70岁老人怎么买保险?全网最详细投保教学看这一篇就够了!(附最新产品推荐)

买百万医疗险看这篇就够了:百万医疗险测评,选出了2021年TOP性价比的5款

重疾险怎么买?2021年全网超全保险选购指南+7月重疾险推荐!

定期寿险,你的套路我走过!(小白必读的定期寿险避坑指南)

理财险,你的套路我走过!(小白必读的理财险避坑指南)

买保险最重要的一步:健康告知,应该怎么做?

先生

女士

获取验证码