2024-01-26

650

今年以来市场上消费型纯重疾险越来越多,这种保险没有身故责任,而且保障期限更加灵活,受到很多用户的追捧。

继至尊保、康乐e生、康惠保后,昆仑健康的健康保重疾险也要挑战“国民重疾险”的地位。今天深蓝君就跟大家一起来看看几款新产品,同时也加入几款现有的优势产品以供对比,它们分别是:

(1)消费型纯重疾险(不保身故):

(2)储蓄型重疾险(保身故):

话不多说,先上简明对比图:

深蓝君先说简单的结论:健康保和康惠保都是开心保平台的定制产品,性价比接近,健康保的轻症赔付次数和保额都有了提高。

阳光随e保(加倍版)率先推出多次赔付的纯重疾险,但是性价比不太高。复兴保德信星满意则是保障功能更加优秀的储蓄型产品,而保费也相应更高。

消费型重疾(如昆仑健康保)和传统储蓄型重疾险(如复星保德信星满意)相比有如下两个区别:

但是消费型重疾险也有如下3个核心优势:

所以目前消费型重疾险越来越被大家认可和重视,也是获得重疾保障的一种不错的选择。

1、昆仑健康保 VS 百年康惠保 VS 康乐e生

前面说过,健康保和康惠保都是开心保平台的定制产品,所以两款产品长得很像,也可以说健康保是康惠保的1.1修正版,而康乐e生是另一个网络平台的定制产品,三款产品的对比如下:

2、阳光随e保(加倍版)

近年来,多次赔付的产品发展得很快,但是市面上的产品都是储蓄型,适合预算较多的朋友。深蓝君一直都希望推出多次赔付的纯重疾险,而阳光随e保(加倍版)就是这样的产品。遗憾的是,这款产品并不便宜,没有继承老版随e保的优良传统。下面再具体说一说:

总的来说,这款产品开创了多次赔付纯重疾险的先河,深蓝君认为现在市场竞争这么激烈,后续会有更多优秀的产品上市,不着急的朋友可以等一等。

3、瑞泰瑞康

深蓝君一直对瑞泰瑞和定期寿险印象很好,性价比数一数二、免责条款只有3条、投保要求简单,而这款瑞泰瑞康的亮点却不多:

简单的结论是,这个产品的市场定位有点尴尬。

4、复星保德信星满意

星满意是一款储蓄型产品,和前面几款不是同一个类型,之所以放在一起评测,是为了给大家更多的参考。我们可以看到,目前市面上主流的多次赔付产品,保障功能会更加强大:

这款产品的简单分析就到这里,深蓝君也会在之后的文章中对储蓄型的新产品进行横向对比分析,敬请关注!

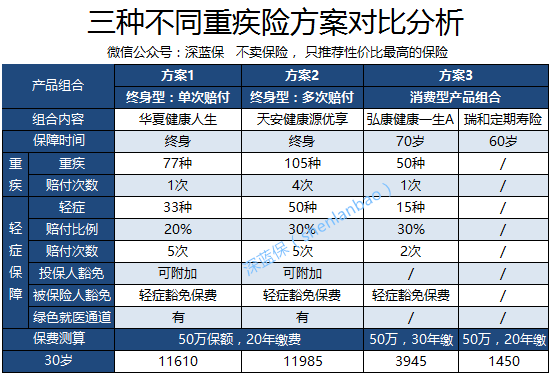

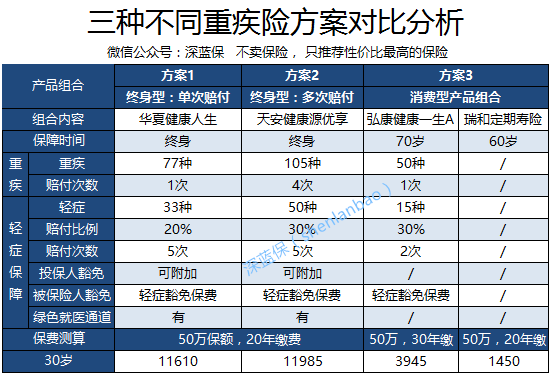

5、弘康健康一生A+B

健康一生A+B是一款老产品,但正是这款极致重疾险的热销,间接导致了现在纯重疾险的百花齐放。下面深蓝君就拿这款产品来对比分析一下,纯重疾险和储蓄型重疾险的不同配置方法。

通过上图我们可以看出,方案3的年缴保费仅需3945+1450=5395,同传统的终身储蓄型重疾险相比缴费压力大幅降低,但是获得的保障在60岁前是没有太大差异的。所以如果预算有限,通过定期重疾险+定期寿险的组合就可以获得很不错的保障,而且重疾和定寿如果出险是分别赔付一次的。

不过这种方案的不足是重疾险70岁以后,定期寿险60岁以后就没有保障了。深蓝君觉得保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

深蓝君也测算过,同样选择30年缴费,几款纯重疾险的价格是相差不大的,但是具体的投保要求和保障会有所差异。

根据深蓝君实际了解的情况,越来越多的人会考虑购买消费型的纯重疾险,总结下来特别适合下面几类人:

预算不足:由于预算有限,购买储蓄型产品相同保额缴费会比较高,而消费型重疾险保费支出更低,一般储蓄型产品50%左右的预算,就能买到相同的保额。

后续加保:有的朋友前几年已经购买了重疾险,但是保额不够高,可以选择消费型的重疾险加保到60岁、70岁,这也是很不错的选择。

理财规划:因为消费型的重疾险主要就是花钱买保障,没有储蓄的因素,所以比较适合有更好的投资渠道的朋友。这些朋友可以把省下来的钱用来买房、提高自己、理财投资,相比把钱放在储蓄型产品里,可能有更多升值的空间。

大家可以结合自己的需求,选择适合自己的产品。希望今天的文章,能够给你一些启发 :)

先生

女士

获取验证码