2024-01-26

633

谁不曾想,一两百块钱的意外险买起来,也是让人挑花了眼。

距我上次给大家认真盘意外险产品才过去半年,意外险的优秀产品又有了不少变化:

有新品是“长江后浪”来势汹汹,一把子拍死了不少前浪;

有老将是屹立不倒,保障一年更比一年好……

而意外险的江湖更是“变幻莫测”:

正因变化多多,怕大家不小心被“乱花”迷了眼,我特意写下这篇文章,重点是——

①优秀产品:重新整理了目前最值得选的意外险,从0到80岁统统都有(文章第三部分,需要直接跳转)

②挑选攻略:针对意外险的变化趋势,升级调整了挑选要点,比如要不要保猝死、怎么看健康告知、换职业有影响吗……

本文将根据我6年的保险从业经验,帮大家从海量信息中作归纳,在这个上厕所都要讲效率的年代,绕开大坑,快速决策!

干货满满,记得提前点好收藏~

主要内容如下:

一、意外险是什么?

二、意外险怎么挑选?

三、2022年最值得买的意外险推荐(老人、儿童、成人都适用)

四、意外险常见疑问解答

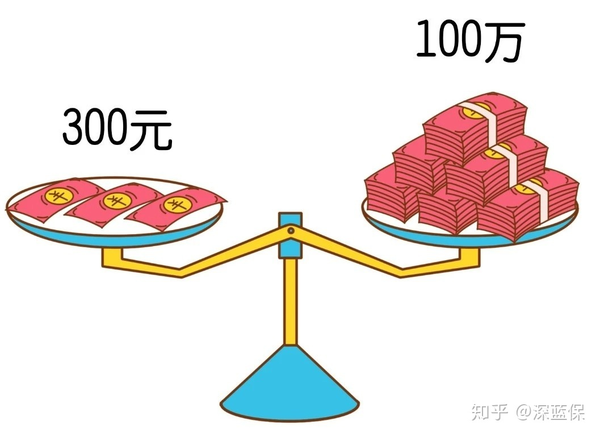

意外险价格便宜,两三百块钱就能买到上百万的保额。

很多人抱着无关紧要的心态,稀里糊涂就买了,殊不知产品没问题也就算了,有问题的话,悲哀的往往是咱自己。

这届韭菜,虽然老被“割”,但也不能被“割”得不明不白啊!

接下来,我就先跟大家聊聊,意外险到底咋样才算合格?

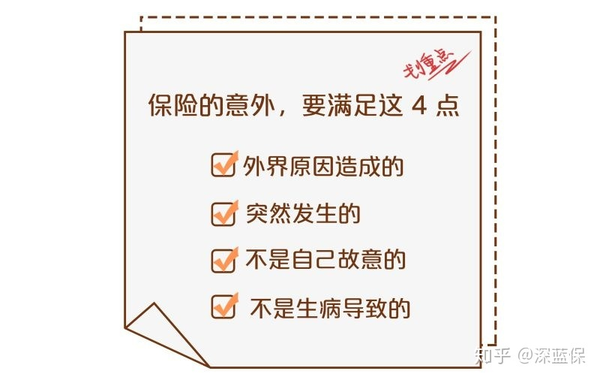

意外险顾名思义就是,发生意外后,保险公司给赔一笔钱。

正所谓人在江湖飘,哪有不挨刀,

生活中的意外防不胜防,意外怀孕、意外被表白、意外捡到一百块...

然而这些,都不是保险指的“意外”。

所以,常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都满足意外定义,如果发生这些情况,保险公司就会赔你一笔钱。

而中暑、猝死、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义,所以保险公司就不会赔你钱了。

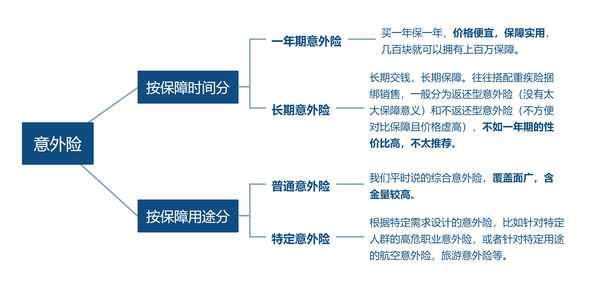

意外险看似简单,其实也分为很多种。

话不多少,直接上图:

可以看到,意外险的分类确实五花八门;

对我们普通人来说,根据自己的需求,选择适合自己的意外险就可以了。

发生意外的后果,无非就三种:身故、伤残、就医。

对应的保障内容就是:意外身故、意外伤残和意外医疗。

(1)意外身故

发生意外时,最严重的结果就是人没了。

而这时,保险公司就会根据你买多少保额,来赔多少钱。

比如你买的是100万保额,那就直接赔100万。

对我们这种上有老,下有小的普通人来说,身故保额当然是越高越好。

像100万保额的一年期意外险,也就两三百块钱,性价比非常高。

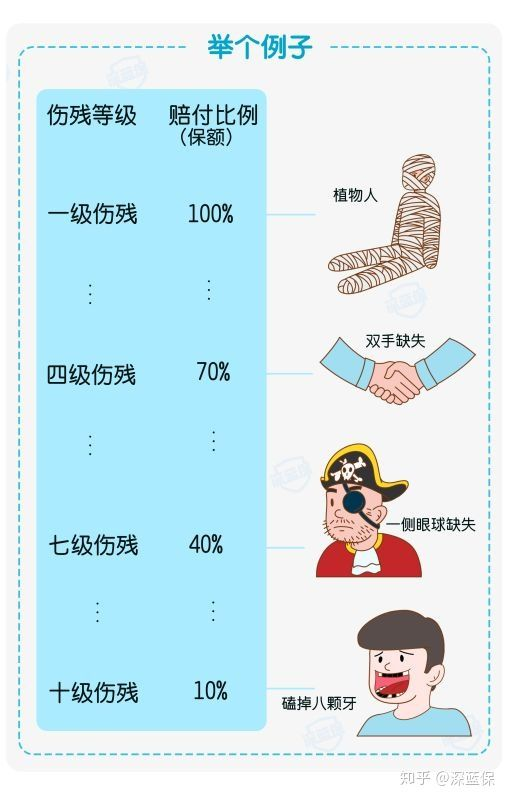

(2)意外伤残

如果因为意外导致伤残,可以根据伤残等级,获得不同比例保额赔付。

伤残分为1至10级:如果是最严重的1级伤残,会赔100%保额,比如买了100万保额就赔100万;2级残疾就赔90万,依次递减。

可以看到,磕掉八颗牙都只算十级伤残,全残的概率更是比中彩票还低;而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障,

只保障全残,或压根不带伤残保障的产品,一定要谨慎选择!

仅凭一字之差,可能你就一分钱也拿不到。

(3)意外医疗

相比于身故和伤残,意外医疗才是意外险中最常用到的保障,特别是老人小孩可以格外留意!

如平日里的磕磕碰碰、猫爪狗咬,所花费的医疗费用,一般情况下意外险都能报销。

小小总结一下,一款合格的意外险,必须要包括这3项最基本、最核心责任:

但凡有一项偷工减料,这产品都是垃圾,我们要坚决远离!

除此之外,现在意外险还会有一些附加保障,比如:

其中,猝死保障是近几年才开始有的,因为大家比较关注,很多保险公司都会把猝死的责任也加到意外险中,成人买意外险这一项还是比较重要的。

而其他的附加保障,大多是锦上添花,是额外加分项了,有则更好,没有也不用太纠结。

比如疫苗责任、监护人责任用到的场景比较少;选产品时,就不用太在意有没有这两个保障;

重点还是关注意外身故、意外伤残及意外医疗三个基本保障。

那了解完意外险的保障责任,我们来看看如何挑选一款合适的意外险,

看准这4点,没人敢坑你:

首先,我们要明确,这份意外险给谁买?

买保险就像是量体裁衣,不同人就有不同侧重点。

前面我们说到意外身故的保额性价比非常高,两三百块就有上百万的保额;

所以买多少保额,建议你根据自己的情况来定。

(1)假如你正值壮年:上有老,下有小,家庭责任重,那么意外身故/伤残的保额对你来说,就格外重要了,保额至少是50万起步,100万标配,每年也就两三百块;

假如你希望保额更高,要留意部分产品对最高保额会有限制,可以在不同公司搭配购买。

(2)假如给父母买:如果父母五六十岁还没退休,身上的家庭责任还比较多,也可以买到100万保额;如果父母60岁以上了,已经退休,家庭经济责任不多了,那买50万保额基本足够。

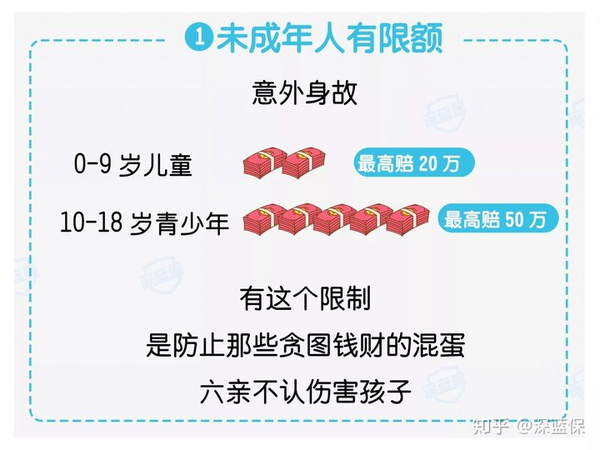

(3)假如是给小朋友买:出于对未成年人的保护,法律对未成年人的身故保额会有所限制,而且小孩子也没什么家庭责任,身故保额就不用买太高,我建议是买到20万左右差不多了。

所以给孩子买意外险时,可以不用那么看重意外身故保额,因为买高了也赔不了那么多。

不过意外伤残方面,是按伤残比例赔付,没有限制;在意伤残保障的朋友,可以通过配置多份做高保额。

因为意外伤害产生的医疗费用,意外医疗都可以报销。

那具体能报销多少钱,要注意以下三点:

(1)免赔额越低越好 :0免赔或100元免赔都比较常见,免赔额越低,越容易达到理赔门槛。

(2)报销比例越高越好 :有的产品可以100%报销,有的仅报80~90%,当然是报销比例越高越好。

(3)报销范围越广越好 :医疗费用有分社保范围内、社保范围外,如果报销不限社保范围,就能覆盖更多费用。

不过呢,在挑选一款意外险的意外医疗时,不同人的侧重点不同;

如果是给孩子、父母买,意外医疗要重点关注。

孩子本身就天性好动,对任何东西还充满好奇,一旦因意外受伤,去医院便是常有的事;

而父母工作了大半辈子,手脚反应也没那么灵活,磕磕碰碰,甚至摔伤骨折都不罕见。

而一款意外险的意外医疗部分,便可以解决这方面的费用支出,非常实用。

所以,对他们来说,意外医疗额度一定要挑高一点的。

和以前不同,现在的意外险再也不能“闭眼买”。

出于风险程度的考虑,不少产品都增加了对被保人的健康要求。

虽有要求,但也有宽松有严格之分:

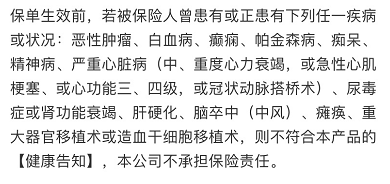

(1)比较严格的:限制严重疾病患者。

投保就要做健康告知,特别是有“猝死”保障的意外险,例如 平安橙护卫:

除了上面这些病,有些产品对先天性疾病、遗传疾病、高血压等疾病也会有所限制。

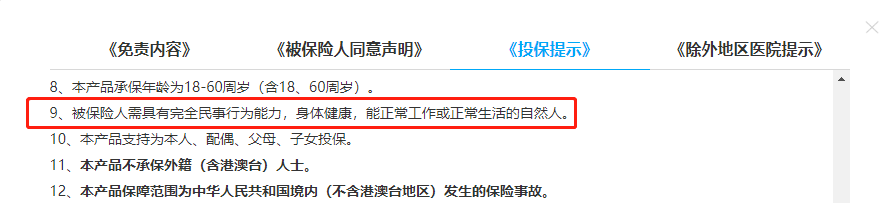

(2)相对宽松的:仅有很基础的健康要求。

我扒了好几十款意外险条款,要求被保险人是“身体健康,能正常工作或正常生活的自然人”。

这是什么意思呢?

其实投保之前有过一些疾病,只要不会影响到正常的工作和生活,都不妨事;

但如果是智力残疾、精神残疾这类无民事行为能力者就不符合这里的要求了。

还有一类,有抑郁症、精神分裂症之类的精神疾病,

即使买了,也需要特别注意产品条款的免责部分,这关系到出险后能不能赔。另外需要注意,没健康告知≠没健康要求!!

有些产品,会把健康要求写在特别约定、或者投保须知/提示里,各位要擦亮眼睛看清楚!

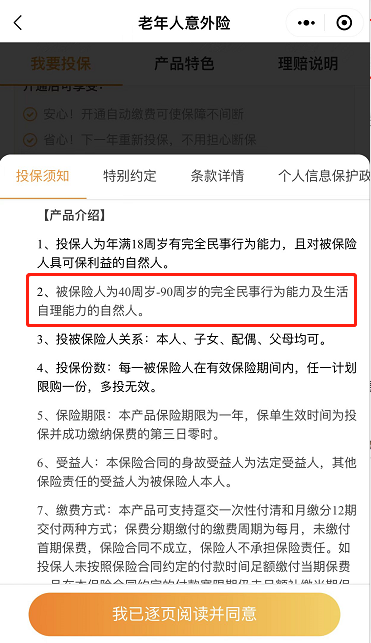

(3)超级宽松的:无健康要求。

这类产品越来越少了,一般是针对老年人的意外险;

如果身体情况比较差,且买且珍惜吧。

这里强调看产品健康要求,并不是说,健康要求越宽松的产品就越好,我们要权衡下产品保障的好坏,再结合自己的身体情况判断。

如果身体健康,那自然是挑保障更好、性价比更好的了;

如果身体一般,就要在能买的基础上,再作挑选,有时就需要在保障或保费上稍作让步。

买意外险,对职业会有要求。

不按照实际情况填职业,强行投保,将来也会影响理赔。

意外险通常讲职业划分为1~6类,级别越高风险越大。

每家保险公司的职业分类并不完全一样,要以具体产品为准。

从事 1~3 类低风险职业的朋友,大部分产品都能买;

但如果从事的是 4~6 类中高风险职业,普通的意外险基本上都买不了,要买专门针对高危人群的意外险。

现在的新兴职业很多,如果在职业分类表里找不到自己的职业,

可以打电话给保险公司或咨询在线客服。

比如众安的尊享 e 生 2021,“电竞选手”这一职业还未收录到产品的职业分类表里。

我问了客服,电竞选手可以选择“娱乐场所 - 电子游戏厅工作人员”这一分类,属于 3 类职业,也是可以投保的。

总而言之:挑选一款意外险我们明白自己的需求,处于什么年龄段,是否肩负家庭责任等,在保费、意外身故/伤残/医疗保额、健康要求、职业等4个维度权衡一下,就能选到合适产品。

我一直都强调授人以鱼不如授人以渔,

如果你看完我上面写的所有内容,再想要挑选一款适合自己的意外险,其实并非什么难事~

为了让大家一步到位,买到适合自己的产品,

我又对 416 款热门意外险产品做了筛选,整理成榜单,

并重点分析其中几款拔尖的、热门的。

产品主要是按成人、儿童、老人和高危职业这4大维度整理的,

请大家注意,一定要结合自身情况来进行选择。

前面就说到,肩负重担的成年人,最怕有个什么“三长两短”,

所以买意外险,我们建议至少 50 万起步,有条件的最好买个 100 万,甚至更多。

我按照50万和100万保额分,对问得很多的8款产品作了详细的对比表格:

建议 18 - 65 岁的成年人重点关注:

如果想买50万保额,比较推荐的 2 款是小蜜蜂2号超越版、小米综合意外2020;

如果想买100万保额,可以考虑小蜜蜂2号超越版、大护甲3号。

下面来详细讲讲它们好在哪,买的时候需要注意些啥。

(1)小蜜蜂2号超越版:成人意外首选

【推荐指数】★★★★★

鼎和保险的小蜜蜂2号买50万保额只要156元,100万保额也只需要296元,在众多产品中性价比非常高。

整体来看,除了保障全面、价格实惠以外,主要还有以下优势:

① 报销条件好:意外医疗不限社保报销,0免赔,经社保报销后能报销100%

② 意外医疗保额高:尊享版有5万保额,至尊版有10万保额,比其他的产品都要高

③ 含意外住院津贴:因意外住院,每天可领 150 元(3 天免赔)

④ 特定交通保障好:航空、列车、乘坐营运汽车、驾乘私家车均有额外赔付,后两者节假日还可以翻倍赔

⑤ 健康要求宽松:身体无残疾、无罹患重大疾病,能正常工作和生活即可购买

不过也需要注意,这款产品对于医院有限制,像是北京平谷、密云区、河北沧州等医院都不可报销,这些地区的朋友可以优先考虑其他产品。

另外,在产品的常见问题处有提示不保高空作业:

关于这一点,我也已经帮大家确认过了,实际上它指的是:需高空作业的这类职业不能投保。

如果职业符合 1-3 类职业投保要求,发生了高空意外事故,如高空坠落导致的意外身故或伤残,也是可以理赔的。

整体而言,这款产品适合大部分人,尤其是看重意外医疗保额和特定交通保障的朋友们。

(2)小米综合意外2022:报销条件好

【推荐指数】★★★★

众安保险的小米综合意外2022,买50万保额需要169元,虽然比小蜜蜂2号超越版略贵一些,但也是一款整体表现比较出众的产品。

它最大的特点在于医疗保险条件很好,我也为大家总结了这款产品的主要优势:

① 报销条件好:报销不限社保范围,社保报销后也能100%报销

② 含意外住院津贴:因意外住院,每天可领150元(无免赔天数)

③ 健康要求变宽松:只要求身体没有残疾、没有患重疾,比它之前的2020版宽松很多

④ 新增交通意外额外赔:乘坐飞机、火车、轮船、出租车等营运汽车造成的身故或伤残,能多赔几十或上百万保额

这款产品更加适合于看重意外医疗报销条件的朋友们。

大家也需要注意以下2点:

① 医院有限制:北京平谷区等医院不保,大家在挑选时要注意看投保须知

② 意外保障有限制:不保2米及以上高空坠落导致的意外身故或伤残,也不保猫抓狗咬

另外,如果先前买了这款产品2020版的话,可以继续续保,意外医疗保障相对更好些;

而没买过的朋友,直接买到最新版也是不错的选择。

(3)人保大护甲3号:百万保额性价比高

【推荐指数】★★★★

人保财险的这款大护甲3号买100万保额则要290元,相对来说100万保额更具有优势:

① 意外医疗保障好:至尊版有10万保额,报销不限社保范围,0免赔,经社保后能报销100%

② 含意外住院津贴:因意外住院,每天可领 150 元,没有免赔天数,增加了医疗保障

③ 特定交通保障好:航空、轨道交通、运营汽车及乘坐和驾驶私家车等意外都有额外赔付

这款需要注意的地方,有下面这2点:

① 投保年龄、地区有要求:限 50 岁及以下,且仅生活在北上广深等59个指定城市的人可投保,详细内容可以看到投保页面的投保须知。

② 有健康告知:患癌症、高血压三级及心脏疾病等都不能买。

总体来说,大护甲3号价格也不贵,适合看重性价比、想买大公司产品的朋友考虑。但如果不符合条件,可以选择小蜜蜂2号超越版,性价比同样很高。

相信大家也留意到在表格里还有一些产品,但其实没那么推荐,

但架不住问的人实在太多,这里也简单说下:

(4)平安橙护卫2号:老牌公司首选

【推荐指数】★★★

橙护卫2号这款产品的主要优点是:

① 老牌保险公司:平安知名度高,旗下的产品一直颇受消费者信任。

② 特定交通保障好:乘坐营运汽车,或者驾驶私家车出行发生意外,能额外赔付30万,节假日还可以翻倍配

不过,这款产品也有一些限制要注意:

① 意外医疗报销限制:仅能报销社保内+自费药的部分,社保外的医药费不能报销

② 有健康要求:比如癌症、中风等情况就不能买,投保时要仔细阅读健康告知

③ 除外部分医院:如北京市平谷区、怀柔区等,这些地区的朋友就不太建议选这款产品了

(5)锦慧保个人综合意外险2021版:预算有限可考虑

【推荐指数】★★

锦慧保2021有39块的经典版(10万)、99块典藏版(30万)和158块尊享版(50万)三个版本,但对成年人来说,10万和30万保额是不太够的,不太建议选择。

它的基础保障还算全面,但也会有一些不足:

① 意外医疗仅限社保范围内,社保外的费用不能报销

② 特定交通保障相对同类产品较低,并不占优势

③ 对被保人的身体情况和就诊医院,有一定限制

另外,表格中还有的太保居民综合意外险、平安百万综合意外、泰康百万综合意外险,这三款是支付宝上的产品,可以看到它们的价格比较贵,不太有优势。

如果你想看它们的详细测评,我先前也深扒过支付宝上的产品,可以点击下面文章:

贪玩嬉闹是小孩子的天性,但他们还没有风险意识,摔伤磕碰、猫抓狗咬等时常发生。

意外受伤去医院治疗,少则几百,多则几千上万块,对父母来说,还是挺肉疼的。

除了平时的小心注意,一份意外险,就可以解决这部分的医疗费用,减轻部分负担。

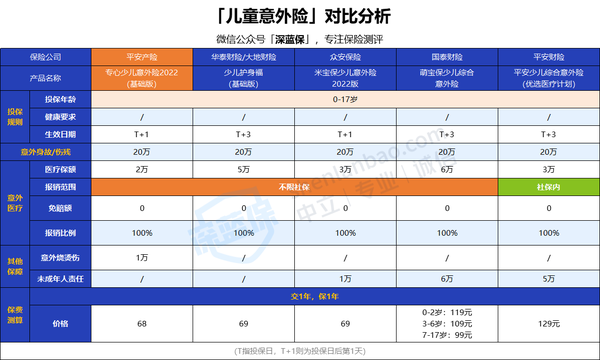

那儿童意外险又有哪些优秀产品呢,先来看下面的表格总结:

小孩子买意外险,因为有身故保额的限制,所以一般选20万就足够了;

而意外医疗的部分则要额外关注,看看报销的条件好不好。

针对表格里的产品,下面再来详细分析下:

(1)专心少儿意外险2022:大公司首选

【推荐指数】★★★★★

这也是一款来自平安的产品,在互联网上销售,保一年保费只要68元;

专心少儿意外险2022的各方面保障很全面,它的主要优势如下:

① 意外医疗报销条件好:不限社保100%报销,还是0免赔

② 公司品牌大:平安大家都很熟悉了,品牌知名度高

③ 特色保障实在:针对儿童高发意外,对意外烧烫伤有额外 1 万的医疗保额

暂时没什么明显的缺点,比较适合想买大公司产品的朋友选择。

(2)少儿护身福(基础版):意外医疗保额高

【推荐指数】★★★★

少儿护身福是一款腾讯微保在售、由大地财险承保的少儿意外险,性价比也不错;

20万保额需要69块,保障很全面,它的主要优势在:

① 意外医疗保额高:有5万保额,比同类产品更高

② 报销条件好:意外医疗报销不限社保,且没有免赔额,100%能报

总的来说,比较适合希望给小朋友意外医疗保额更高的朋友。

不过需要注意,它对报销医院是有限制的,如北京平谷区等医院是不保的,具体的可以去看投保须知。

(3)米宝保少儿意外险2022版:调皮小孩可考虑

【推荐指数】★★★

米宝保2022是阳光保险的升级产品,升级后价格更实惠了,它还有这些优势:

① 意外医疗保障不错:3万保额。不限社保,0免赔,100%赔付

② 自带未成年人责任:如果孩子不小心造成他人人身伤亡或财产损失,保险公司可以代为赔偿,有点像熊孩子险,也比较实用,如果孩子比较调皮,就可以考虑

买这款产品,需要注意2点:

① 部分情况保额减半:驾驶或乘坐机动车发生单车事故和溺水身故,只赔 50% 保额

② 未成年人责任对部分情况不赔:对数码产品,以及金银、首饰、古董、字画等无法鉴定价值或收藏的物品的损坏,就不负责赔偿。

剩下的萌宝保少儿综合意外险(国泰产险)、平安少儿综合意外,同样是支付宝上的产品。

虽然会有一些骨折、急性肠胃炎、食物中毒等的特色保障,但它们的基础保障报销限制比较多,且价格也比较贵,这里也不太推荐。

很多老人家去医院体检,医生都会建议增加一项骨密度的检测,

就是因为随着年纪增加,人体骨折密度不可避免地下降,

再稍不留意摔倒,就容易发生骨折。

于是乎,很多保险公司针对老年人推出的意外险产品,

会设置骨折/脱臼意外医疗、骨折住院津贴、救护车费用等特色保障。

也因为老人的家庭责任已经不多,我们建议配置意外险时可以重点关注意外医疗部分。

具体产品表现,先来看下面表格:

会比较推荐小米老人意外2021和护身福2 款产品,

那他们好在哪,投保时要注意些啥?

(1)小米老人意外险2021:老年人意外首选

【推荐指数】★★★★★

众安保险的这款小米老人意外险2021(升级版)不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活。

整体来看,它的保障有以下优势:

① 报销条件好:意外医疗不限社保报销,0免赔,经社保报销后能100%报销

② 含住院津贴:因意外导致住院,一天可以领80块,没有免赔

先生

女士

获取验证码