2024-01-26

633

【2023增额终身寿险哪家好,2023增额终身寿险排名最新】

增额终身寿险的保额和现金价值是可会逐年递增的,且是复利递增,因此随着保单持有时间的拉长,保单预期收益也会越来越可观。这类产品通常支持加保、减保、保单贷款,因此资金的灵活性更强,可以满足不同阶段的资金需求。看增额终身寿险哪款好,重点可留意固定利率高低、预期收益情况、回本速度等方面。保险市场上这类产品很多,不同人群偏好不同,因此值得考虑的产品也不一样。下面就为大家列举几款增额终身寿险。

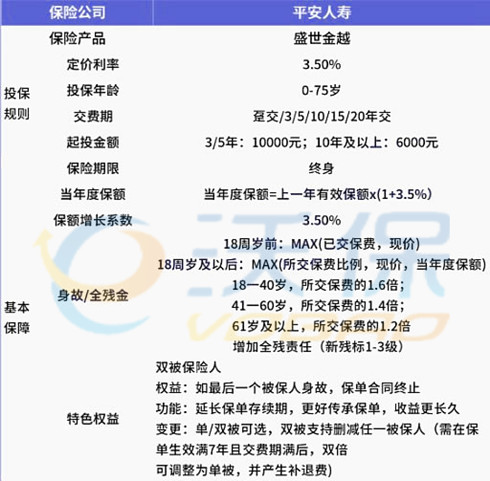

产品推荐、平安盛世金越增额终身寿险(有效保额3.5%比例递增)

1、现价持续增长,长久守护财富价值

交费期满一定时间后,现金价值按约3.5%的年增速递增,时间越长,现价越高。

2、年度保额会长大,对冲风险守护生命价值

从第2个保单年度起,年度保额在上一年基础上每年3.5%确定递增,身故或全残保险金为年度保额,现金价值以及所交保费的比例三者取大,有效应对人身风险。

3、可选双被保人,智慧传承能掌控

盛世金越支持双被保人设置,若父母之一和孩子同为被保人,可延长盛世金越的年度保额及现价的增长周期。需传承时,可通过双被保人变更为单被保人的系列操作,让爱与财富智慧延续久

4、支持保单贷款,应急有备史从容

盛世金越保单贷款最高可贷现价的80% 现价持续增长,可贷金额随之增加,应对紧急资金需求。

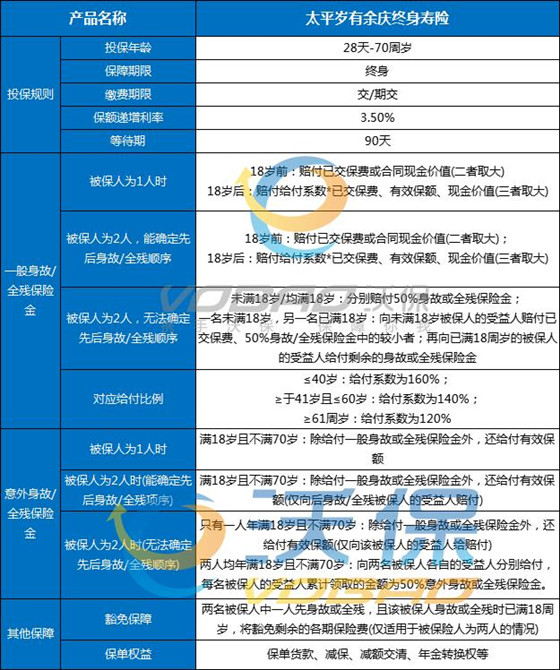

产品推荐:太平岁有余庆终身寿险(有效保额3.5%比例递增)

1、双人可保享豁免

创新双被保险人设计,保险期间可至最后一位被保险人身故/全残为止,实现有效保险金额及现金价值增长周期的有效延长。如选择双被保险人可享豁免保费责任。交费期内,若两名被保险人中一人先身故/全残,且满18周岁,可豁免余下未交保费。

2、复利3.5%递增与现价增长

从第二个保单年度起,有效保险金额每年按基本保险金额以复利3.5%保证递增,活得越久,保障越高。现金价值持续增长,资产稳健增值,保单贷款额度随之水涨船高,周转更灵活。

3、双重保障

享有终身高额身故/全残保障,18周岁后,70周岁前还享意外身故/全残额外保障,获享双重守护。还可通过投保人、被保险人和受益人的设计,实现保单的多代受益。

产品推荐:长城金麒麟终身寿险(万能型)

金麒麟万能账户,亮点主要有:

1、现行和结算利率高:现行结算利率4.8%,保底利率3%。

2、初始费用低且可返还:初始费用为1%,但都会返还(前5年扣除的费用统一在第5个保单周年日返还,5年后的费用次年返,这点和瑞泰瑞鑫万能账户一样)。

3、前5年提取手续费低:前5年手续费为3/1/1/1/1%(这点和华夏金管家钻石增强版万能账户一样)。

整体而言,长城金麒麟万能账户是很不错的万能账户,如果你的年交预算在3万及以上,将来不打算动用主险的钱,想要一个保底高、追加手续费可以返、并且无限追加的万能账户,长城金麒麟值得考虑。

产品推荐:爱心人寿黄金甲增额终身寿险(有效保额3.5%比例递增)

1、保额3.5%递增

爱心人寿黄金甲终身寿险保额每年会递增3.5%。保额递增有一个好处,即在较长的增长时间后,保额可以达到一个很高的水平,且会直接影响被保人/受益人的收益(保额越高,收益也就越高)。

2、保单可减保

爱心人寿黄金甲终身寿险支持减保,您可以申请减少保险金额,每个保险年度累计减少的保险金额对应的现金价值之和不得超过主险合同实际交纳的保险费的 20%,这样能灵活配置资金。

3、免责条款少

爱心人寿黄金甲终身寿险的免责条款只有3条,相比市面上同类产品,爱心人寿的黄金甲终身寿险还是很给力的。

先生

女士

获取验证码