2025-04-02

1135

2022年增额终身寿险正好迎来了新一轮的加强监管,年复利率最高上限下调到了3.5%,但是仍然有一大波性价比高的产品出现,那么2023年怎么买终身寿险最划算?2023哪家的增额终身寿险好?小编这就奉上一份2023最好的增额终身寿险排名投保攻略!

长城人寿最新上市的金满意足2号终身寿险,年复利3.5%,起投金额期交仅需3000元起,不管是工薪阶层还是高预算人群,都能获得合适的投保方案,投保灵活,保单功能丰富,对于高净值客户,可提供一系列VIP服务,还可以成立信托以及享受细胞冻存服务。

我们以30岁男性投保,年交10万,交10年,一共100万元为测算条件。

他能够获得的收益情况如下:

可以看到,长城人寿金满意足2号终身寿险的回本速度还不错,缴费期刚满,现金价值就超过了已交保费,实现回本。

等到被保人60周岁时,现金价值高达240万,约为已交保费的2.4倍,IRR也高达3.475%。

等待被保人80周岁时,现金价值达到了477万多,是已交保费的4.77倍,此时保单的IRR达到了3.49%,无限接近3.5%的上限。

适合人群:0-70周岁、追求长期高收益、有资产管理需求的人群

光大永明人寿最新推出的光明至尊(优选版)终身寿险,投保覆盖人群范围广,缴费方式也灵活,减保和保单贷款这两项保单权益足够实用,回本速度也不错,中长期的收益是比较可观的,加上背靠光大永明人寿这个大牌险企,服务上也不用愁,是一款很值得考虑长期持有的增额终身寿险产品。

我们以一位40岁男性投保为例,选择年交保费10万元,分5年交,保终身,则他能够获得的收益情况如下:

可以看到,在他46岁,也就是缴费期刚满后的第一年,保单现金价值已经超过了已交保费,实现了回本。

到他60岁的时候,保单现金价值达到了865842元,是已交保费的1.73倍;

到他70岁的时候,保单现金价值达到了1221339元,是已交保费的2.44倍;

期间他可以通过申请减保的方式,将部分现金价值收益取出,用来补充自己的养老金,提升自己退休后的生活品质。

到他100岁的时候,保单现金价值已经达到了3425922元,是已交保费的6.85倍!

适合人群:0-75周岁、追求大公司大品牌的服务、有长期理财需求的人群

国联康乾1号·益利多终身寿险的期交起投金额仅需2000元起,1-6类职业均可投保,支持加减保、减额交清和保单贷款权益,年复利3.5%,现价增速非常快,收益稳健,很适合工薪人群投保!

我们以30岁女性康女士投保为例,选择年交10万,分3年交,则她可以获得的收益情况如下:

可以看到,在她46~49岁时,通过减保每年领取5万作为孩子的学费和生活费,共领20万。保单里剩余的钱还会继续增值。

在她60岁开始退休时,可以选择将保单退保,届时可以一次性领取50万左右,和老伴开始养老生活,保单结束;也可以继续和之前一样只是减保,取出部分收益用作养老,剩余的收益则继续在保单账户中增值,直到身故后传承给家人。

适合人群:0-70周岁、预算不高的工薪阶层、有家庭资产规划理财需求的人群

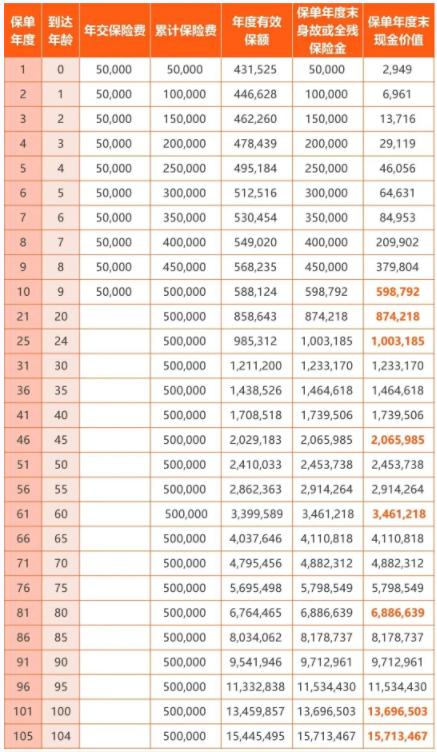

由央企招商仁和人寿最新推出的和富金生增额终身寿险,投保门槛宽松,仅需5000元起投,缴费方式灵活,还有提供多项超实用的医疗护理增值服务,同时支持减保、保单贷款和对接信托,让资金周转也更加灵活,还能让资产更好的传承下去,长期收益非常可观。

我们以0岁宝宝投保为例,年交5万,分10年交为例,他能够获得的收益情况如下:

可以看到,在缴费期满的时候,保单的现金价值也超过了已交保费,实现回本。

到他24岁的时候,保单现金价值达到了1003185元,是已交保费的2倍多!

到他45岁的时候,保单现金价值达到了2065985元,是已交保费的4.1倍!

到他60岁即将退休的时候,保单价值达到了3461218元,是已交保费的6.9倍!

如果他在这时候申请减保,取出的收益用作养老金使用也是非常丰厚的。

等到他70岁的时候,保单现金价值达到了6886639元,是已交保费的13.7倍!

适合人群:0-65周岁、不急用钱、追求长期高收益、有家庭资产规划理财需求的人群

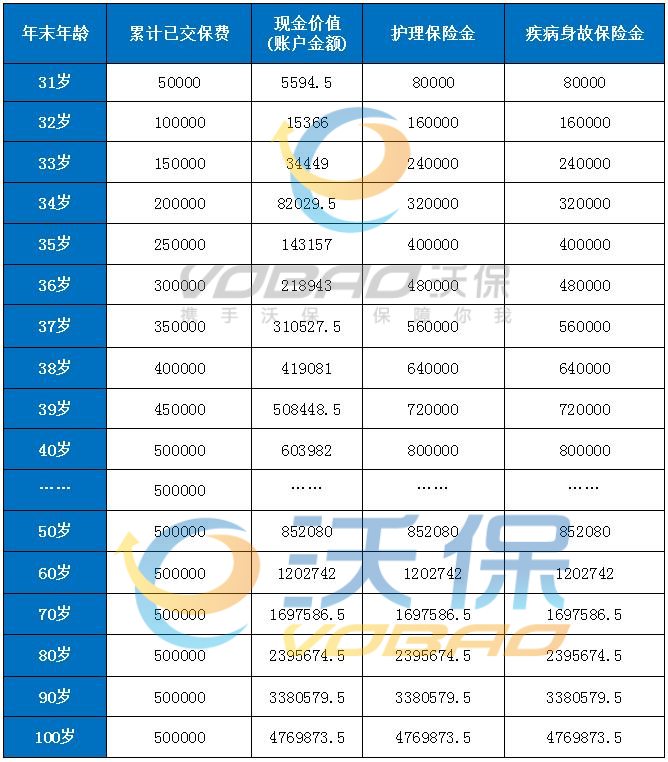

和谐健康人寿最新推出的和谐人我行终身护理保险,本质上是一款有护理保障的增额终身寿险产品,也是和谐健康人寿今年推出的现金价值最高的一款产品,年复利3.5%,起投金额1万元起,可一次性给付护理金或身故金,还支持减保和保单贷款权益,虽然护理保障比不上和谐倍护金生,但是现金价值和长期收益是比和谐倍护金生高的,在市场上也是属于第一梯队的,回本速度也很不错,是一款值得长期持有的增额终身护理险产品。

我们以30岁男性投保为例,年交5万,交10年,总投入50万,则他的基本保额为436614元,他能够获得的收益情况如下:

可以看到,在他38岁的时候,还处于交费期间,但是保单的现金价值已经超越了已交保费,8年即完成了回本,这个回本速度是非常不错的;

等到他60岁准备退休的时候,保单现金价值已经达到了120.27万元,是已交保费的2.4倍;

等到他80岁的时候,保单现金价值已经达到了239.56万元,是已交保费的4.79倍;

等到他100岁的时候,保单现金价值已经达到了476.98万元,是已交保费的9.53倍!

期间他随时可以通过减保的方式,将部分现金价值收益取出,用来提升自己的养老生活品质。

适合人群:18-65周岁、预算充足、看重高现价和高收益、有家庭资产规划需求、也想增添护理保障的人群

以上就是2022-2023年期间目前最值得买的高性价比增额终身寿险产品,大家可以根据自己的实际预算、保障需求、理财规划等方向去自主选择适合自己的产品。

先生

女士

获取验证码