2025-04-02

1135

太平洋保险全球首创的【顶梁柱】收入损失险,特定病种能领钱,满期给付额度高,收入补偿拿到老,为顶梁柱提供一辈子的现金流,将于11月18日倾情上市!

那么这款太平洋保险顶梁柱收入损失险究竟怎么样?有什么优势?要多少钱呢?

投保年龄:18-60岁

保障期间:保至88岁

缴费方式:1/3/5/10/15/20年交

基本保险金额:1万元/份

1、收入补偿拿到老

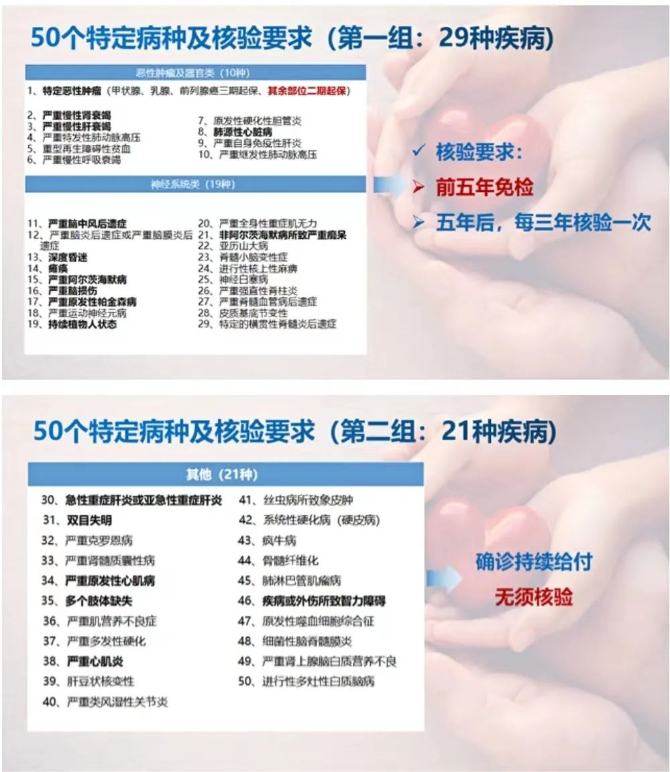

太平洋保险顶梁柱收入损失险只要罹患合同约定的50个特定疾病,即给付收入损失保险金,保障范围更广,能一直领到88岁,时间超久,一保到老!

2、所有情况保证返本

太平洋保险顶梁柱收入损失险满期时可返还保费,若确诊特定疾病,给付收入补偿的同时可豁免保费,满期仍可领回所有保费,若在保障期间身故/全残,给付的保险金也会覆盖保费,所有情况保证返本,让保障更加安全无忧。

3、未领保障也可给付

太平洋保险顶梁柱收入损失险对于60周岁前身故或全残的,给付身故/全残时点起至60岁前尚未领取的疾病收入损失保险金和疾病关爱保险金+主险及附加险1的累交保费(无论是否已触发失能),给付力度大,以一位35岁投保的客户为例,若他在50周岁时全残,则他可再领回再领回10万+5万+所交保费的保险金。

4、自带豁免保障

太平洋保险顶梁柱收入损失险在首次罹患合同约定的特疾后,即可豁免主附险剩余未交保费,视作已交,保单仍然继续有效。

我们以30岁男性投保为例,选择分20年交,首年保费4884元(2份),相当于每天13元就可以获得最高96.2万元的保障!

具体保障情况如下:

在他30-34岁期间:前5年每年4万,共20万保障

在他35-59岁期间:可持续领25年,每年2万,共50万保障

在他60-87岁期间:持续领28年,每年6千,共16.8万保障

在他88周岁:可一次性领取满期金9.4万

即他在满期时一共可获得累计最高96.2万的保障!

假设他在投保180天后罹患合同约定的特疾,他能够获得的保障情况如下:

确诊特定疾病:

60岁前,每年领可2万元,直至59岁

60岁后,每年领6千元,直至87岁

首次确诊前五年可翻倍领关爱金,特定疾病最高领86.8万元!

不幸身故全残:

60岁前,一次性赔付应领未领的收入损失+已交保费

60岁后,赔付已交保费。

可以看到,只需每天13元,就能获得最高96.2万元的收入补偿保障,这个给付力度是非常大的!

总的来说,作为太保今年推出的又一款首创产品,太平洋保险顶梁柱收入损失险的给付力度大,保障期间长,保障范围也广,还能保证返本,安全性也高,非常适合家庭顶梁柱们投保,体现对家庭的爱与责任,给自己的小家更多面对未来未知风险的底气和后盾,迎接更加美好的生活。

太保首款顶梁柱收入补偿保险,11.18震撼上新

收入补偿+满期给付,保费豁免+一保到老

爱与责任的最佳体现,专项守护家庭顶梁柱

先生

女士

获取验证码