2025-02-28

1393

听过不少朋友感叹:“买保险时,挑重疾险是最纠结的。”不仅是条款复杂,产品也更新迭代的快。

这不,2023才刚开始,重疾险市场就已经战火连天,除了不断上线的新品,这款阿波罗2号重疾险也被大家拎了出来。

究竟阿波罗2号重疾险怎么样?为什么热度能一直居高不下?今天深蓝君就借这篇文章来和大家扒一扒这款产品。

主要内容如下:

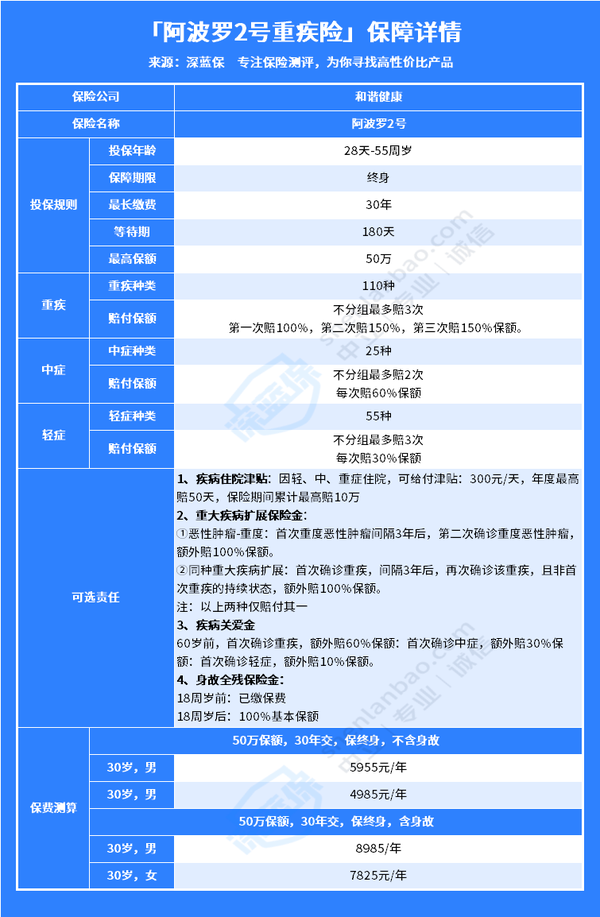

阿波罗2号重疾险这款号称重疾险界中的“神作”,到底“神”在哪里?深蓝君将它的保障详情制成了表格,我们看图说话:

阿波罗2号是一款可以保终身、多次赔的重疾险,与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障,接下来我们就展开具体描述:

这款产品可保110种重疾,且可以不分组赔3次,不至于一次理赔后就“裸奔”了。

不同赔付次数之间,间隔期为一年,已罹患疾病除外,其他疾病均可赔付。

三次的赔付比例分别为100%、150%、150%的基本保额,后两次的赔付比例,是目前重疾险中较高的了,能为患者提供更好的经济支持。

值得一提的是,如果附加了重大疾病扩展金,同种重疾赔了还能赔,具体保障详情可以看上图,同种重疾赔付保障在重疾险市场还是比较稀缺的。

也就是我们常说的疾病关爱金,在60岁前患重疾、中症、轻症分别多赔 60%、30%、10%的基本保额。

加上必选责任,首次重疾、中症、轻症累计可以获赔160%、90%、40%基本保额。附加这项保障相当于变相提高保额,加强了60岁前的保障力度。

如果被保险人得了重疾/中症/轻症,不仅可以获得赔付相应保额,而且后续的保费也不用再交了。对于保终身的重疾险来说,因为保障时间比较久,一旦豁免,终身保障都不用再交钱了,这项保障还是很实用的。

此外,这款产品的价格也是十分美丽,以“50万保额,30年交,保终身”为例,30岁的男生一年只用5955元,30岁女生一年也仅需4985元,保费几乎和目前热销的单次赔付重疾险不相上下。

尤其是女生价格,更是几乎打到底了,不得不说阿波罗2号重疾险还是很有诚意的。

看到这里,相信对于“阿波罗2号重疾险怎么样?”这个问题也有了自己的答案,这款阿波罗2号重疾险保障全面,综合性价比也高,确实是一款不可多得的多次赔重疾险。

那么,它对比市面上同样热销的多次赔重疾险来说,值不值得买呢?我们接着往下看。

单独拎阿波罗2号重疾险出来分析,无论它有多少优点,可能都会显得有点“闭门造车”了。

所以深蓝君就搜罗来了市面上同样表现也很优秀,广受好评的几款多次赔重疾险,看看在对比之下,阿波罗2号重疾险还能不能独领风骚?

不难看出,阿波罗2号重疾险无论在榜单中还是多次赔重疾险市场中都有价格优势。

尤其是不含身故的版本,无论是基础保障,还是附加60岁前额外赔,性价比都很出色。追求高性价比、想要多次赔保障的朋友,首选阿波罗2号重疾险。

当然,不同的人,实际情况和需求都会有所差异。如果想要身故保障的朋友,康瑞人生会比其它几款产品便宜些。因为这几款多次赔重疾险附加了身故保障之后,价格都有所上升,而康瑞人生自带身故责任,整体价格比较便宜。

而看重心脑血管2次赔,可以选择守卫者5号,这款产品可以附加心脑血管2次赔,癌症津贴和60岁前额外赔,不过价格相对偏高一些,大家按需选择。

除此之外,康顺人生、康瑞人生是线下产品,有投保地区要求。如果想入手这两款产品,但不确定自己所在地区能不能买,又或者拿不准哪款产品适合自己,可以点击此处了解。

总的来说,阿波罗2号重疾险即使和市场上比较优秀的同类型产品对比,也是颇具优势,想必对于“阿波罗2号重疾险值得买吗?”这个问题也就不言而喻了吧~

赵本山的小品《不差钱》里有一句让人印象深刻的台词:人生最痛苦的事情就是,人还在,钱没了。

一场重病,就能让人深刻感知到这种痛苦。如果能有一份重疾险,就能一定程度上化解我们的经济压力,不至于陷入因病返贫返困的窘状之中。

而阿波罗2号重疾险无疑就是一个很好的选择,看重综合性价比,想要多次赔保障的朋友还是很值得入手的,早点给自己一份确定的重疾保障,这样才更有足够的底气面对人生的风风雨雨。

以上就是关于“阿波罗2号重疾险怎么样?”的全部内容啦,如果您这边不清楚该如何配置,也可以私聊深蓝君。

先生

女士

获取验证码