2025-04-02

873

关注重疾险市场的朋友不知道是否还记得这么一家保险公司,被称为保险界的“王思聪”,旗下的重疾险一经推出就备受关注,广受好评,迅速成为当年的热门产品。

没错,它就是工银安盛人寿!那么工银安盛重疾险哪款最好?今天我们就来一起扒一扒。

主要内容如下:

可能大家比较少听说过工银安盛这家保险公司,自然对它旗下的重疾险的可靠性也有所质疑,这无可厚非。

不过深蓝君想说工银安盛可不是无名之辈,它于2012年7月正式成立,背靠中国工商银行、法国安盛集团和中国五矿集团三家实力雄厚的企业,注册资本金125.05亿元,总部位于上海,目前经营范围已覆盖了全国20多个重要省市。

知道为什么说工银安盛是保险界的“王思聪”了吧?它可以说是保险界拼爹的典范了。

想要知道一间保险公司是否可靠,除了了解公司的背景信息,最重要的还是要看它的偿付能力如何,这反应了这家保险公司的财务状况。

据工银安盛的2022年第二季度的偿付能力报告显示:核心偿付能力充足率107%,核心偿付能力充足率 107%,风险综合评级为AA级,皆在银保监会规定的范围内,安全性大家大可放心。

至于工银安盛重疾险产品,毕竟保险是关乎民生的大事,只要是能上市的保险产品都是经过银保监会严格审批和备案的,销售期间也是受《保险法》和银保监会监督,保单的安全性有国家兜底,保险公司也不敢乱来。

总的来说,无论从公司属性和产品特点来看,工银安盛重疾险都是安全可靠的,要是对工银安盛重疾险有需求但又因为担忧安全性而不敢下手的朋友可以放心入啦~

了解完可靠性后,下面我们来进入正题,聊聊这富二代工银安盛的重疾险哪款最好?

每个人的需求、情况不一样,自然对“最好”的定义也会有所差异,所以关于“工银安盛重疾险哪款最好?”是没有标准的答案的,主要还是看你是否合适,是否喜欢。

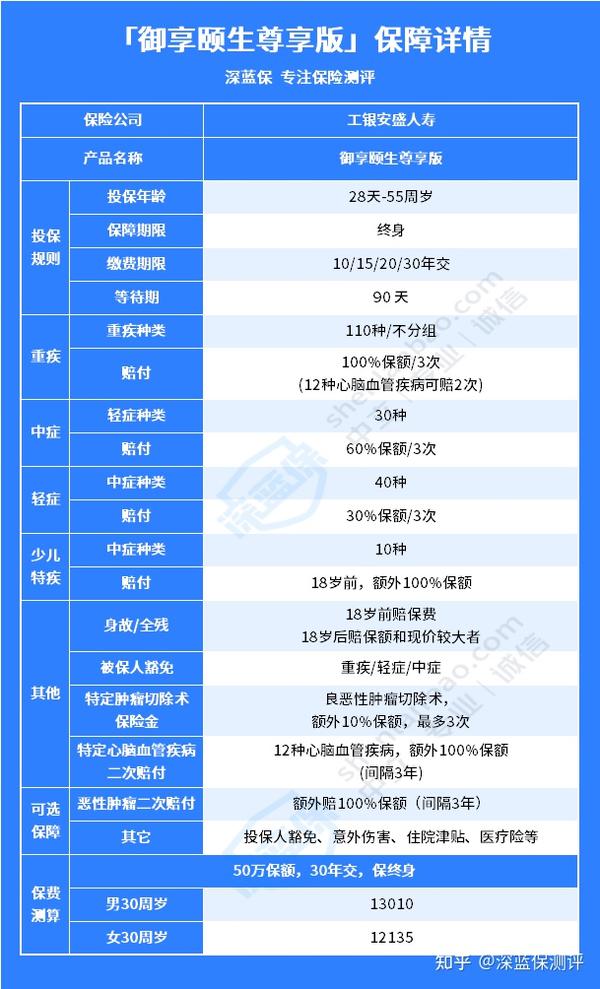

工银安盛重疾险旗下的重疾险众多,为了方便参考,我们就拿这款热销的门面选手——御享颐生尊享版出来重点分析一下。老规矩,直接上图:

御享颐生尊享版是一款多次赔付工银安盛重疾险,在疾病保障上,有两个比较显著的特点:

御享颐生尊享版重疾不分组能赔3次,每次100%保额,其中10种特定心脑血管疾病能赔2次(重复赔)。

不分组多次赔付的重疾险意味着每一个重疾都能得到100%的赔付,赔付机会是一样的,不会因为同一组内的重疾赔付了,其余的其它疾病就不能理赔了。

多次获赔的概率相比分组的同类型产品会更高一些,这也是这款产品的一大亮点。

而心脑血管疾病是目前三大高发重疾之一,不幸患上就要长期治疗且很难痊愈,需要耗费大量的时间和精力,所以这项保障实用性还是比较高的。

市面上普遍的重疾险都是只保障恶性肿瘤,有的甚至连原位癌都不保。而御享颐生尊享版的“特定肿瘤切除术保险金”这项保障是包括良性肿瘤的,使保障更全面。

毕竟恶性肿瘤都是从良性发展而来的,提前治疗能极大的减轻疾病恶化。但要注意的是血管瘤、囊肿、脂肪瘤等不在保障范围内。

当然,金无足赤,险无完险,同时它还有着捆绑身故保障、不保部分高发疾病如严重幼年类风湿性关节炎,还有没有重疾额外赔付等不足之处。

总的来说,工银安盛御享颐生(尊享版)保障还是很全面的,但价格不算低,预算充足的朋友还是值得考虑的。

如果预算不够充足的朋友,可以看看市面上其它兼具性价比和保障全面的重疾险产品,例如达尔文6号。

达尔文6号基础保障全面,自带二次重疾保险金,若60岁前不幸患上重疾,赔付之后间隔1年再患其它重疾,还能再赔一次,最高100%保额。而且以“30岁买50万保额,分30年交,保到70岁,不含身故”为例,每年只要3000多,性价比很高。

看到这里,相信大家对“工银安盛重疾险哪款最好?”也有了自己的答案。

有人说,听到最虔诚祷告的地方不是在教堂,而是医院。

世事无常,居安思危才是硬道理,不是所有人都会在你面对重疾,濒临崩溃时,如救世主般挺身而出,但一份确定的重疾险保障,却可以为你雪中送炭。

最后,我们在挑选重疾险时,不仅要看保障以及自己的预算,也要结合自身来看,如职业、身体情况等,如有结节、囊肿等,可能会影响投保。不同的产品要求也不太相同,大家在挑选时一定要做好功课,避免购买后影响理赔。

如果大家还有什么疑问的话,欢迎随时私信深蓝君,预约1v1咨询,深蓝君会根据自己从业多年的经验,为你提供具体、中肯的方案和建议。

_副本.jpg)

先生

女士

获取验证码