2024-01-26

650

买保险,有的时候是会上瘾的。

前几天,帮一个朋友做保单整理,不整不知道,一整理,发现他足足买了十来份保险。

百万医疗险、小额医疗险、定期重疾险、终身重疾险、寿险、防癌险……

对于天生没啥安全感的人来说,买保险,可能是一种解压方式吧。

不过,买这么多,最后能不能用上,这可不一定。

今天我们就来聊聊这个问题,主要内容如下:

废话不多说,咱直奔主题。

能不能赔、怎么赔付,其实白纸黑字都写进合同了。

不同的险种,理赔方式主要分为以下两类:

像咱们普通人,日常所能接触到的,大多以保障型保险为主,也就是我常说的:

意外险、医疗险、重疾险和定期寿险。

哪些可以叠加赔,哪些买再多也没辙,一图看懂:

可以看到,像重疾险、定寿和意外险里的身故/伤残/津贴是支持叠加赔付的。

但即便如此,对于多买多赔的险种,我也不建议盲目买太多。

如上图所示,重疾险是给付型产品,可以重复理赔。

举个例子,小明在 3 家保险公司,分别投保了 50 万保额的重疾险,3 年后不幸确诊了肺癌,那么他就可以获得 150 万元的重疾险理赔金。

要提醒大家的是,虽然重疾险能多买多赔,但也不能盲目买,要根据自己和家庭的预算来规划。

行业里头有个术语叫“双十原则”,即每年交的保费,控制在年收入的 10% 左右为佳,相对应的保额做到年收入的 10 倍。

比方说自己一年可支配收入才 5 万,还买一两万的保险,就显得不太理智。

如果因为保费支出过高,而导致自己以及家庭目前的生活都过不好,那就本末倒置了。

寿险是以人的生命为给付条件的。

如果被保人身故,不论因为意外还是疾病,保险公司都会赔一笔钱。

并且,不管买多少份,都能获得多少份赔偿,毕竟生命是无价的。

当然,最适合买寿险的,通常是家里身负责任、家庭收入来源的经济支柱。

医疗险虽是报销补偿型选手,不能重复赔,但不同的医疗险可以组合起来,以达到“叠加”赔付的效果。

其中最具代表性的就是百万医疗险和小额医疗险。

我们都知道,多数的百万医疗险存在 1 万元的免赔额,很多小病得不到理赔;

而小额医疗险低免赔、甚至 0 免赔的特点,正好可以弥补百万医疗险的不足。

两者搭配基本能覆盖住院医疗费用。

先说意外医疗。

报销补偿型,不能重复理赔。

举个例子,小明意外骨折住院了,治疗花了 5000 块,那不管买了几份意外险,保险公司报销的金额,最多不超过 5000 块。

再来是意外身故/伤残/住院津贴。

这三项保障内容属于定额给付型,可以重复理赔。

比方说,小明在 3 家保险公司,各自买了一份 50 万保额的意外险,三份加起来的保额是 150 万,三个月后不幸发生车祸去世,那么他的家人可以获得总共 150 万保额的赔付。

需要注意的是,这项责任只适用于成年人。

因为咱们国家为了规避道德风险,对未成年人身故赔付有规定:

10 岁以下最多赔 20 万;

18 岁以下最多赔 50 万。

住院津贴同样也是给付型,但保额一般都偏低,住一天给一天的钱。

对比大头的住院治疗费用来说,有点杯水车薪,不过有总比没有好。

买了保险,我们都希望能早点拿到理赔,毕竟钱只有落到自己袋子里才放心。

而能不能顺利拿到理赔,同样也跟诸多因素有关。

咱拎两个重点讲。

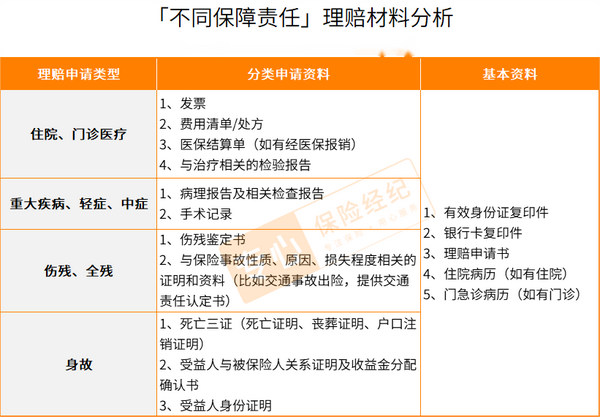

不同险种,理赔材料有啥不同?

其实无论买的是哪种保险,大致的理赔流程都差不多:

报案 → 提交理赔资料 → 保险公司审核 → 打款。

只是不同险种,甚至同一险种的不同责任,要提供的理赔资料也不尽相同。

我对四大险种的理赔资料,做了一个粗略统计,具体需要准备哪些材料,请以保险公司要求为准。

大家在看病时,一定要记得保存好所有的材料,最好拍照备份,以防丢失,影响了理赔时效。

医院只开一份发票,怎么申请理赔?

当你万事俱备、兴冲冲跑去理赔时,结果发现医院只给了一份发票,但自己手头上有好几份保险。

这时候,怎么申请理赔?

像给付型的,比如重疾险、意外伤残/身故、住院津贴等,这些资料可以提供复印件就行;

而报销型的,比如医疗险、意外医疗等,则是需要提供发票原件,这样保险公司才知道你有没有报销过。

那么问题来了,报销型的险种,发票原件都给了保险公司,但是手头还有剩下的费用要找其他保险公司报销,咋办?

这里给大家科普一个词:

分割单。

如果上一家已经报销了,下一家报销时无法提供发票原件,可以要求上一家保险公司开具理赔分割单原件。

具体长啥样,见下图:

单上的 “分割金额” 就是这家保险公司报销的钱,剩下的医疗费就可以由下家保险公司报销。

于私心,我当然希望所有的保险,都能支持多买多赔;

但反过来仔细想想,真这样做了,保险似乎也失去了保险的意义。

同理,这篇文章的目的,是帮助大家梳理,哪些保险能多买,哪些不要花冤枉钱......

就像我在文章开头所说的,如果因为保费支出过高,而导致自己的生活水平下降,那不就本末倒置了。

希望大家搞懂理赔,但永远用不上理赔。

先生

女士

获取验证码