2025-04-02

761

最近很多朋友来私聊深蓝君:“超级玛丽7号重疾险是哪家保险公司?超级玛丽7号和超级玛丽6号区别是什么?保障内容有何变化等等”

作为重疾险市场顶流选手的超级玛丽系列,也推出过很多不错的产品,一直备受市场热捧。

最近这个系列又升级换代了,从超级玛丽6号升级到超级玛丽7号。很多朋友可能已经早早上车,也有部分人还在观望。

如果你处于犹豫不决的状态,那么今天这篇文章就一次性告诉你,为你解开疑惑。

主要内容如下:

超级玛丽7号重疾险的承保公司是和泰人寿,该保险公司于2017年成立,有着强劲的股东背景,由中信国安有限公司、北京居然之家投资控股集团有限公司、北京英克必成科技有限公司(腾讯全资子公司)等8家企业发起设立,注册资本金是15亿元。

有朋友可能会说:“我只想知道这家保险公司可不可靠,我在这里投保超级玛丽7号重疾险,我的保单安不安全,以后没钱理赔怎么办?”

其实判断一间保险公司可不可靠,主要还是看它的偿付能力如何,毕竟这是决定该保险公司是否有能力理赔的重要因素。

据和泰人寿2022年第二季度主要指标数据显示,核心偿付能力充足率是161.4%,综合偿付能力充足率也是173.13%,风险综合评级为B,皆在银保监会规定的标准范围内,大家在这方面可以放心。

退一万步来说,即使和泰人寿经营出问题甚至破产了,我们还背靠银保监会这座大山,实行兜底措施维护我们的保单权益,绝不会让我们吃一分钱的亏,可靠性不成问题。

综上所述,和泰人寿近期没有较大经营风险,即使遭遇极端的风险,也有能力承担理赔责任。所以对超级玛丽7号重疾险有需求又担心安全性问题的朋友,可以放心购买。

那么回到我们本文的主题,超级玛丽6号升级成超级玛丽7号之后,产品的保障内容有没有变化?区别是什么呢?别急,我们接着往下分析。

超级玛丽7号实际上是超级玛丽6号(保终身)与超级玛丽6号青春版(保至70岁)的结合体,变成了保障期可选,但是保障责任方面其实并没有什么区别,也没有涨价降价。

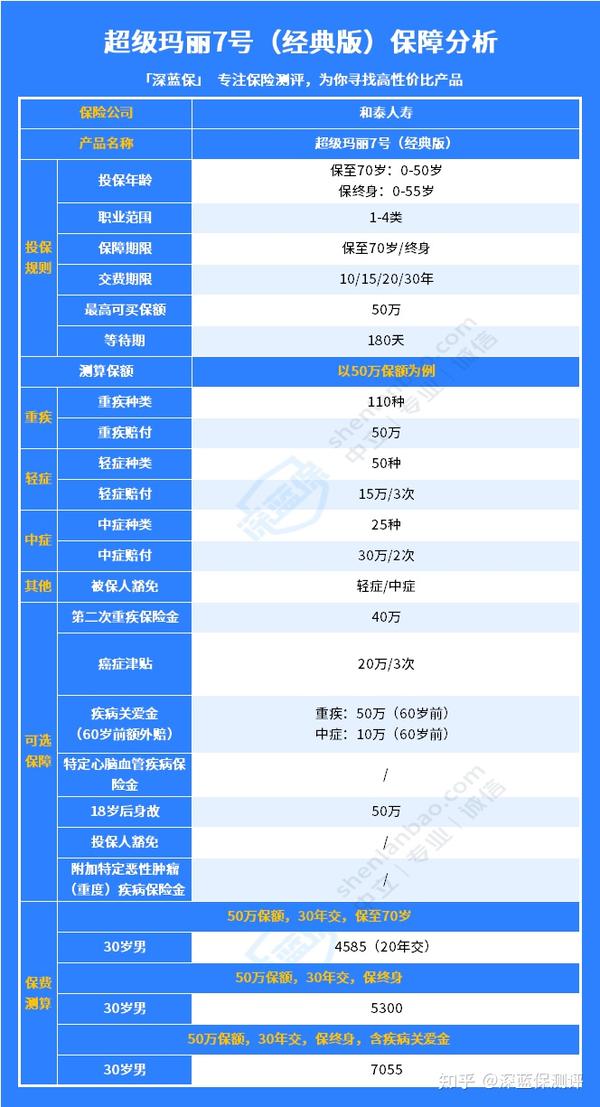

即使新瓶装旧酒,但是也不得不承认,超级玛丽7号在同类型的重疾险产品中还是颇有优势的。老规矩,我们直接上图:

直接说结论:

深蓝君总结了一些超级玛丽7号比较显著的亮点,直接来抄作业:

市面上很多重疾险产品的重疾多次赔只能赔不同种类的重疾,而这款产品同种或不同种都能获赔。

超级玛丽7号的二次赔付,60 岁前确诊了首次重疾,间隔 3 年后重疾新发、复发、转移,可以额外赔 80%保额,实用性还是很强的。

超级玛丽7号可以选择附加 60 岁前额外赔,在家庭责任较重的时期能有更高保额:

l 60 岁前首次确诊约定的重疾:额外赔 100%;

l 60 岁前首次确诊约定的中症疾病:额外赔 20%。

这个赔付比例市面上同类型重疾险中也实属少见,如果预算够想买高保额,这项保障也是值得考虑的。

癌症医疗津贴就是患癌后治疗每满 1 年,赔 40% 保额,累计给付次数以三次为限。

在同类重疾险产品的附加保障中,超级玛丽7号的癌症医疗津贴价格还是很划算的。例如30岁的李先生,买了50万保额的超级玛丽7号,30年交,保终身,附加癌症津贴的话是增加965元,相比基础保障的价格涨幅是14%,这个价格还是很划算的。

除此之外,超级玛丽7号最长支持30年缴费,能充分发挥杠杆作用;还有可选责任灵活等等亮点,表现还是很优秀的。

不过重疾险作为四大险种中最复杂和保费预算最高的险种,在投保的时候更需要花心思,不然真的很容易买贵或买错。那么超级玛丽7号怎么投保比较划算?感兴趣的朋友可以接着往下看。

虽然超级玛丽7号重疾险价格相对来说也算优惠了,但是对于大多普通家庭来说还是没那么轻松。为了能更划算,深蓝君总结了以下两个注意要点:

重疾险的保费是和被保人的年龄挂钩的,年龄越大,不仅保费会更高,健康告知也很难通过。就像平时给刚出生的婴儿买重疾险几百块就能买到一份很不错的,成年人往往要几千块。

所以像投保超级玛丽7号重疾险的朋友,还是越早投保越划算。

买保险的前提是不能影响正常生活,在预算有限的情况下,如果盲目追求附加过多的可选责任,很有可能因为缴费导致经济压力过大从而最后失去保障,得不偿失。

其实超级玛丽7号的基础保障相对全面,重中轻症保障赔付次数和比例都够用。如果预算充足且追求更全面保障的话,可以另外根据实际需求附加可选责任,正所谓丰俭由人,大家量力而行就好。

虽然超级玛丽7号重疾险只是超级玛丽6号两个版本的简单结合,但它的保单权益丰富、价格实惠,还有很多附加责任的选择空间,依然是目前成人重疾险市场的佼佼者,对于有需求的朋友还是很值得购买的。

总之,我们无论买重疾险产品还是别的保险产品,只买对的,不买贵的,适当“风险自留”,保障好最关键的风险,刚好覆盖风险最划算。

以上就是今天“超级玛丽7号重疾险是哪家保险公司?和6号区别是什么?”的全部内容啦,希望对大家在购买重疾险产品上有所启发~

最后,如果大家对于这款产品或者其它重疾险产品还有其他疑问,可以私信深蓝君1v1咨询。

_副本.jpg)

先生

女士

获取验证码