2025-04-02

950

“我已经有医保了,商业重疾、医疗险还有没有必要买?”

可能很多小伙伴都有这个疑惑,觉得自己的身体健康,暂时得不了什么大病,小病有医保就够了,不需要买商业的重疾、医疗险;

也有的小伙伴有一些防范风险的意识,想在重疾和医疗险中二选一,那么是买重疾险好还是百万医疗险好?

别着急,深蓝君今天就借着这篇文章给大家答疑解惑!

主要内容如下:

“我已经有医保了,商业重疾、医疗险还有没有必要买?”不夸张地说,这是很多人心里都会有的疑问。

答案是:是很有必要的。

虽然医保能报我们报销看病的费用,但是有封顶线和报销范围的限制,而商业保险相比之下限制可就少多了!

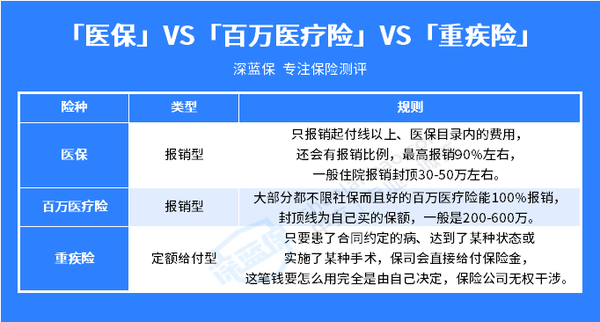

深蓝君将医保、商业重疾险和百万医疗险的报销/给付规则给大家整理成了一张表:

下面我们简单的来聊聊医保、百万医疗险和商业重疾险:

医保是具有普惠性质的报销型保险,是国家给我们最基础的保障,全国人民都能买。

而且它可带病投保、能终身续保、在缴满一定年限之后可以终身有效。

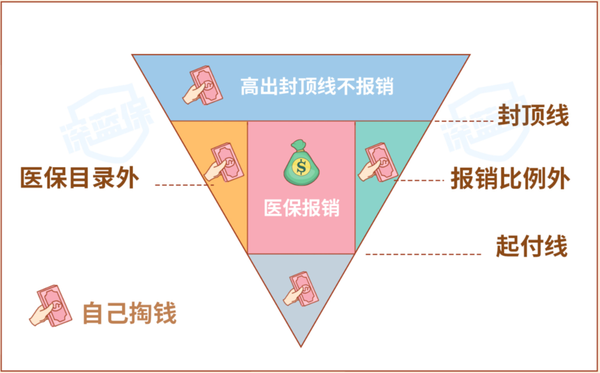

但是它也存在一些不足,报销有限制,如下图:

在起付线以内、封顶线以上、医保目录外和报销比例外的钱都是要自己给的,可能这样讲大家不太能懂是个什么情况,下面深蓝君给大家举个例子:

45岁的曾先生不幸患了重疾住院并手术,假如当地的起付线为1000元,报销比例为60%,封顶报销30万。

曾先生这次一共花了70万,有2万元自费药,那么曾先生这次能报销多少呢?

首先减去起付线的:70万-1千=69.9万元;

其次减去自费药:69.9万-2万=67.9万元;

最后再乘以报销比例:67.9万×60%=40.74万元。

但是因为当地报销封顶30万元,算下来曾先生这次只能报销30万元,剩下的40万元需要自己出。

那么如果曾先生有一份百万医疗险会不会有所不同呢?下面我们再来分析一下百万医疗险。

百万医疗险最大的优势就是,报销范围广,如自费药、需要自费的治疗项目等都可报销,而且报销比例高,一般可100%报销。

另外百万医疗险的保额高达200-600万,能应对大病风险,很多产品还会提供就医绿通、费用垫付等增值服务。

我们依旧是以上面曾先生的例子来看看,曾先生已经用 医保报销了30万元,但还剩下40万元要自己出,假设曾先生买了200万保额的百万医疗险。

一般百万医疗险的会有1万的 免赔额,曾先生只需要自费这1万元,剩下的39万元,百万医疗险都能报销。

总的来说就是,很多医保报销不了的,如社保目录外的药,百万医疗险都能报,百万医疗险能很好的补充医保。

那么重疾险在生病中能起到什么作用呢?

重疾险的本质是一种收入损失险,在患了合同约定的病并达到一定状态或者做了某种手术就能获得赔付。

和医保、百万医疗险不同的是,重疾险是给付型保险,这笔钱可以用于支付高额的治疗费用,康复护理所需费用还能用作补偿收入的损失。

依旧是以上面那个例子,曾先生已经用医保报销了30万元,但还剩下40万元要自己出,假设曾先生买了60万保额的重疾险,且其符合重疾险的给付状态。

那么曾先生可以直接获得60万的赔付,这60万可以将40万用于医疗的费用,还剩下20万可用于后续的康复、也可以用于补偿因为生病没有收入的损失等等。

综上,我们能发现,虽然医保能报销,但是一旦我们需要报销高额费用,医保就不够用了,此时需要商业的重疾、医疗险来帮我们解决自费的部分。

所谓是,小病靠医保,大病靠商保,二者结合,保障更全面!

那么是买重疾险好还是百万医疗险好呢?别着急,下面听深蓝君给你娓娓道来~

上文解答了商业重疾险和商业医疗险有没有必要买?那有些朋友可能就会问了,我是买重疾险好还是百万医疗险好呢?

其实通过上面的分析我们能发现,重疾险和百万医疗险是两种不同类型的保险产品,深蓝君是建议在符合投保条件且预算充足的情况下,可以同时配置重疾险和医疗险。

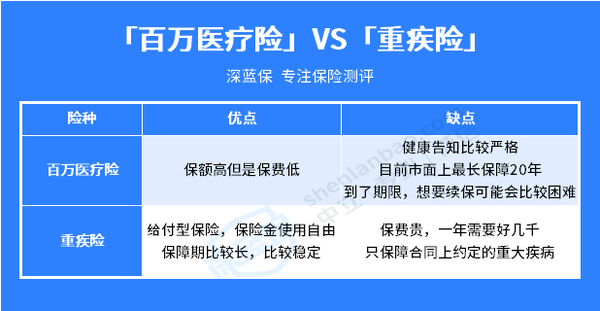

因为这两款产品各有优缺点,深蓝君将其整理成了一张表我们一起来看看:

百万医疗险保额高但是保费低,一年只需要几百块钱;

但是目前市面上的百万医疗险最短保障1年,最长保障20年,健康告知比较严格,如果到了期限,想要续保可能会比较困难。

重疾险的保险金怎么用完全看自己,而且保障期比较长,一般是保30年或者保至70岁等;

但是保费比较贵,一年需要好几千,而且只保障合同上约定的重大疾病,一般的生病住院是不保障的。

可以看到,百万医疗和重疾险各有所长,它们可以相互弥补各自的不足,理赔也是互不影响的,所以最好两个都选,这样才能规避疾病带来的经济风险。

疾病是悬在我们每个人头上的一把刀,这把刀没落下的时候,我们生活幸福美满,一旦这把刀落了下来,可能就会给家庭带来巨大的困难和负担。

很多人都是在健康的时候都觉得自己没必要买保险,但是等到生病想买的时候就已经买不了了。

所以对于“商业重疾、医疗险还有没有必要买?”,深蓝君的建议就是,趁着自己身体健康还能买,就抓紧买吧!

至于买重疾险好还是百万医疗好,如果说条件允许的情况下,肯定是都要配置的,如果实在是预算不够,想要二选一却不知道怎么选的朋友,可以私信深蓝君,我可以给你一些参考意见~

_副本.jpg)

先生

女士

获取验证码