2024-01-26

650

“保障全面,高性价比”是很多朋友挑选重疾险的要求。

相信接触过重疾险的朋友都听过超级玛丽7号重疾险经典版和阿波罗2号,这两款重疾险中的王牌产品。

今天深蓝君就来聊聊它们为什么能成为热销产品,看看超级玛丽7号健康告知宽不宽松?和阿波罗2号对比,选哪个比较好?

主要内容:

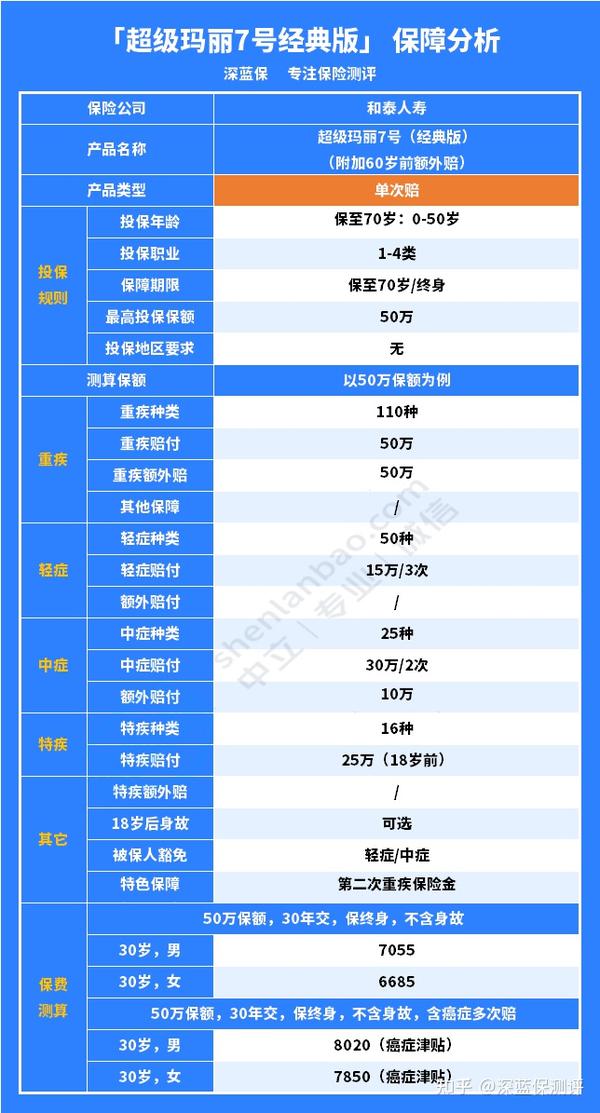

“超级玛丽7号重疾险经典版”,其实就是原先的超级玛丽6号换了个名字,保障和价格还是与原先一样,没有发生变化。

只是将保70岁和终身合并在了一起,还是由和泰人寿保险公司进行承保。

接下来我们主要来看看超级玛丽7号经典版的保障内容,先看图:

但我们先来简单分析一下它的产品形态吧。

1、投保规则

超级玛丽7号经典版支持:0~55岁,1-4类职业类别的人群进行投保,分别有保至终身和保至70岁两个版本可选。

其最高保额为50万元,等待期为180天。

在投保规则这方面,超级玛丽7号经典版并不是很吸睛,可以说是中规中矩。

2、必选责任

超级玛丽7号经典版的必选责任也有重疾/中症/轻症的基础保障和被保人豁免,可以说是非常简单,没有一些弯弯绕绕的套路。

具体内容如下:

3、可选责任

超级玛丽7号经典版的可选保障分别有:第二次重疾保证金、癌症津贴、疾病关爱金、投保人豁免、身故/全残。

详细介绍如下:

(1)第二次重疾保证金:在60岁前首次确诊重疾,在间隔3年后,再次确诊同种疾病或其它重疾疾病,额外赔80%保额。

(2)疾病关爱金:在60岁之前,首次重疾额外赔付100%、中症额外赔付20%。

(3)癌症二次赔:当首次确诊恶性肿瘤-重度,在间隔1年后,仍处于恶性肿瘤状态,给付40%保额,间隔为1年,上限3次。

(4)身故/全残:18岁前身故/全残赔已交保费,18岁后赔付100%保额。

此外,超级玛丽7号经典版还附加投保人豁免的保障,当投保人不幸身故后,保单能够继续生效。

当然这些附加保障,我们可以按照个人喜好和自身需求进行选择是否附加。

4、保费测算

50万保额,保70岁,30年缴费,只包含基础责任,30岁男性和30岁女性的保费分别为:5300元和4935元。

价格相对来说比较实惠。

深蓝君需要提醒大家一点:重疾险的保费与年龄成正相关,年龄越大保费则越贵。

因此,建议大家在经济条件允许的情况下,尽早配置为好。

整体来看,超级玛丽7号经典版基本保障内容多,可选保障全面,是一款比较值得投保的重疾险产品!

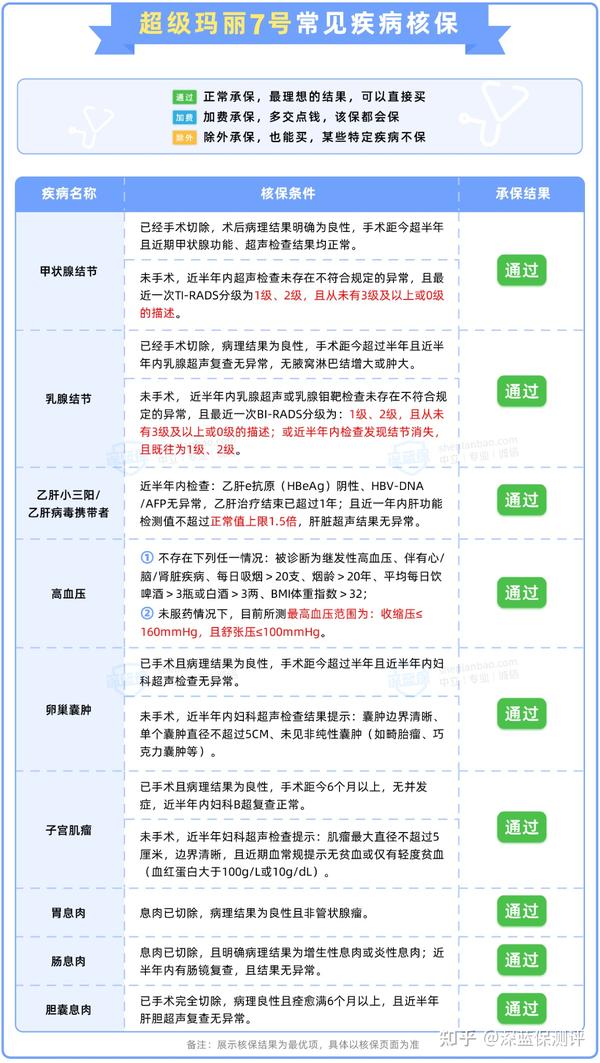

而投保重疾险,最为严苛的关卡则是健康告知这一块,不少朋友做足了功课之后,打算下手一款重疾险产品时,却被通知健康告知审核不过关,无法投保。

接下来,我们就来看看超级玛丽7号的健康告知有哪些内容?

重疾险就会涉及到健康告知进行核保,很多身体有一定问题,但又觉得超级玛丽7号不错的朋友就发了愁,到底能不能买呢?

我们先来了解下常见的健康告知有哪些问题:

以上这三个只是最常见的问题,具体要以产品为主,在填写健康告知时,我们要秉承“有问必答、不问不答”的原则。

而疾病核保一般有:

其中最为宽松的则是以标体承保,最不想看到的结果则是被拒绝承保。

那么在了解健康告知与核保之后,我们再来分析下超级玛丽7号的健康告知宽不宽松?

先看图:

直接说结论:

超级玛丽7号经典版的健康告知和核保较为宽松。

比如:高血压放宽到2级,只问1年内的体检异常情况,而很多重疾险产品,1级高血压就得告知,体检异常通常问到2年内。

在智能核保上,超级玛丽7号经典版对甲状腺/乳腺结节都很友好,1-2级都可以标准体承保,乙肝患者也有机会进行承保。

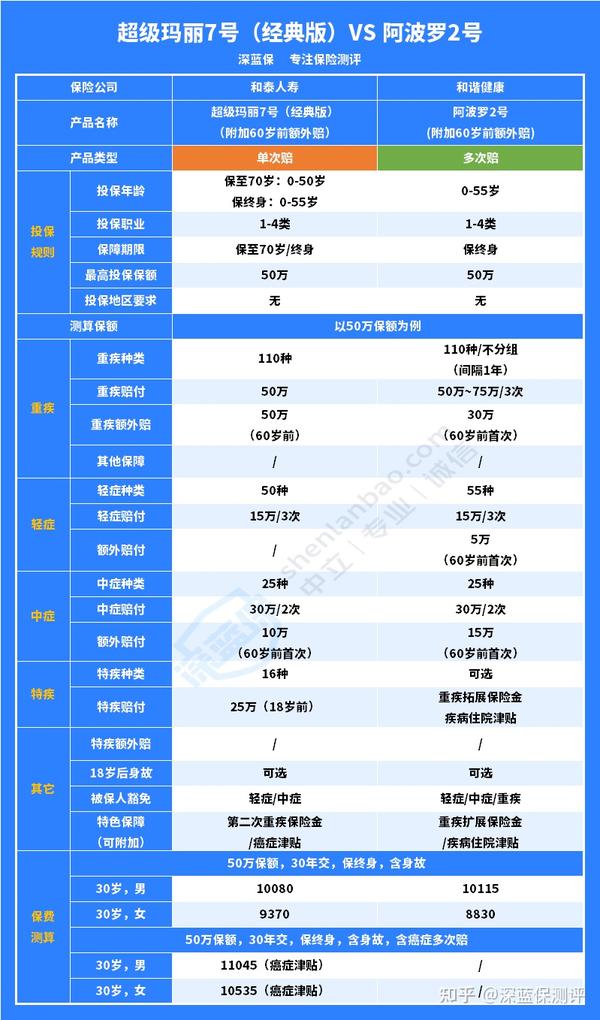

那么在清楚了超级玛丽7号经典版的基本内容与健康告知后,我们再来看看超级玛丽7号与阿波罗2号相比,哪款比较好

针对超级玛丽7号和阿波罗2号有哪些区别,我们先从重疾险保障分析对比图来分析一下。

根据上图分析,超级玛丽7号和阿波罗2号其实都非常值得购买。

但其实人和人之间的投保需求不同,深蓝君也将在下面部分为大家从不同角度的分析超级玛丽7号和阿波罗2号哪款更值得购买。

(1)基础保障对比

从重疾方面看,超级玛丽7号和阿波罗2号都包含了法定的28种高发重症疾病,但在赔付比例却大不相同。

超级玛丽7号重疾仅赔付1次,赔付保额的100%。

阿波罗2号的重疾不分组,赔3次,即110种重疾全部单独成组,第一次赔付100%保额后,在间隔 1 年以上再患其他疾病,则第二、第三次都赔 150% 保额。

而从中症、轻症来看的话,两者的赔付比例与次数都相同。

在基础保障这一部分,阿波罗2号的重疾不分组,赔付3次,略胜一筹。

(2)疾病关爱金对比

超级玛丽7号(经典版):在60岁前,首次重疾和中症分别额外赔付比例为100%与20%,而轻症不赔付。

阿波罗2号在 60 岁前患重/中/轻症则是多赔付 60%、30%、10% 的保额。

从疾病关爱金这款来看,超级玛丽7号的首次重疾赔付比例要比阿波罗2号的赔付比例高,而阿波罗2号则重/中/轻症这三种疾病皆可进行赔付。

总之,若投保人对重疾保障较看重的话,可考虑投保超级玛丽7号(经典版);若对中症/轻症保障看重的话,则可考虑阿波罗2号。

(3)癌症多次赔对比

超级玛丽7号是首次确诊恶性肿瘤-重度,间隔1年后,被保人仍处于恶性肿瘤状态,每次给付40%保额间隔为1年,上限3次,总计比例为120%保额。

而阿波罗2号在于重疾的扩展保障,恶性肿瘤-重度额外赔和同种重大疾病扩展额外二选其一进行额外赔 100% 。

在癌症多次赔上看,超级玛丽7号胜,因为它的有3次的赔付次数,且共计赔付比例为120%保额。

在经过以上角度对比后,更看重重疾多次赔付的,选择阿波罗2号,赔的次数和比例多,限制少;看重癌症多次赔付的,可选择超级玛丽7号。

综合来讲的话,超级玛丽7号重疾险经典版健康告知宽松,超级玛丽7号和阿波罗2号都是值得投保的,大家可以根据自身需求,选择合适的产品进行投保。

先生

女士

获取验证码