2024-01-26

613

“有病赔钱,没病返本”,有多少人能抵受得住返还型重疾险这句宣传语的引诱呢?

生病了就赔钱,活得满期,保险公司就会把我们交的钱换回来,四舍五入等于保障不要钱,感觉自己占大便宜了!

不过,你小算盘打得“啪啪”响,算着收益觉得自己赚了;殊不知保险公司那群精算师算盘打得比你还响!

不要为了这么点赚那么点儿小便宜稀里糊涂地剁了手,不然就是精算师钓鱼,你自个儿愿者上钩了。

接下来,我就给大家扒一扒返还型重疾险的优缺点,看完后你就懂为啥了。

返还型重疾险最大的优点就是“到期返还”!

每年交大几千块、甚至上万的保费,要是生了大病,可以拿到一笔钱,这笔钱可以拿来治病!

要是没有发生重疾,保障期满之后也能拿回一笔钱(已交保费或现金价值或约定的保险金)。

也就是说,它具有“强制储蓄”的功能。

横竖怎样,我们都能拿到钱,看似不亏本,但其实暗藏着不少“坑”:

返还型重疾险比消费型贵很多。

以30岁男性,买50万保额,保70岁,30年交费为例,我们对比一下:

如图所示,同样是50万的保障,返还型重疾比消费型重疾每年多交6860块。一个家庭几口人,可能就得多交几万块。

对于普通家庭来说,返还型重疾的缴费压力还是挺大的,消费型重疾可能更加合适。

就算身体倍儿棒,几十年后成功返回一笔钱,但是实际收益率非常低。

我们继续看上面局的那个例子:

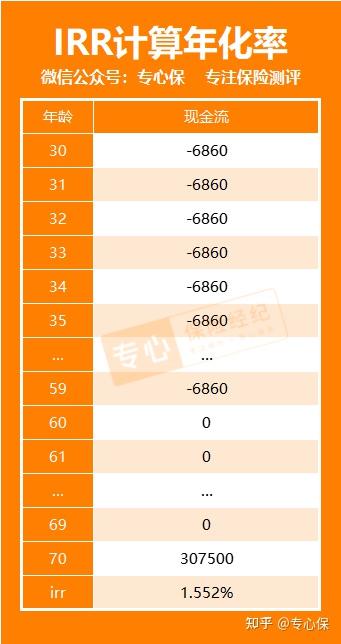

以平安X满分21为例,每年多交6860块,70岁返保费30.7万,收益率有多少呢?

我们用IRR计算,得出实际收益率为1.552%。

啊,这(⊙o⊙)…

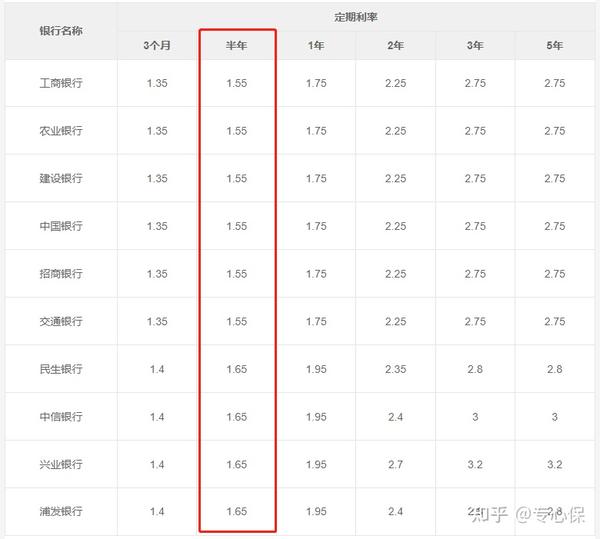

你就是拿去银行存定期,只存半年都有这个收益率呀~

另外,由于通货膨胀的存在,40年后返还的30万,只相当于现在的10万左右,并没有那么值钱。

而且,万一在70岁前出险,这笔钱就不返还了;明明每年比消费型重疾险要多交6860块,但出险时同样只能拿到50万保额。

这样一想,感觉自己像个大冤种!

有些人以为,我多花了那么多钱,保障会更全面了吧!

No!贵≠保障好!

返还型重疾险之所以贵,是因为“满期返还责任”;羊毛出在羊身上,都返给你了,当然贵。

很多返还型重疾险的保障内容不够全面。

我拿热门的超级玛丽6号为例,和一款返还型重疾险来对比,看看它们的保障有什么不同:

这两款保障都有轻症+重疾保障,但是消费型重疾险还多出中症!

如果患了中症疾病,但没有中症保障的话,那很有可能赔不到钱;或者会按轻症来赔,那赔付比例低一档,拿到手里的钱少很多。

综上所述,返还型重疾险保费贵,保障不全面,性价比不高。

对普通人来说,购买返还型重疾险真的不划算!

虽然返还型重疾险有很多不完美的地方,但依旧有朋友偏爱买它。

如果实在想买“返还型”重疾,我更建议构建自己的“返还型”重疾险。

返还型重疾险其实是由两个险种组成:重疾险+两全险。

所谓“两全”,就是被保人在保障期内没了,就赔钱;如果被保人一直活到约定时间,那也能赔钱。

看明白了吗?能返本,实际上是两全险的作用。

换句话,我们买返还型重疾险交的保费,一部分是买重疾保障,另一部分则是用来“储蓄”。

所以,我们可以把保障和储蓄分开来买:

前面已经说过了,单看保障内容,消费型重疾险的责任更胜一筹,它有中症,轻症种类多。

关键价格非常香!

所以,我们完全可以直接买一份消费型重疾险,比如超级玛丽6号、达尔文6号,性价比更高。

买返还型重疾险,相当于我们买了一个消费型重疾险(只管保障),外加每年在保险公司那存一笔钱,保司自己拿去投资,等满期了,保险公司再连本带一点利返还给你。

但是,前面我也以平安X满分21为例给大家算过了,保险公司返还的钱,测算出来的收益率并不高~

既然如此,我们为什么不直接把多交的这笔钱拿去买储蓄险,收益或许就超过这个数了呢。

假设我把这笔钱拿去买永大光明的光明一生养老年金险,每年交6860元,缴费30年,也选70岁开始领钱。

可以看到,到70岁开始,我们每年都可以领32180.26元,活得越久领得越多。

如果在20年保证领取期间,人没了,家属也能领取一笔养老金(64万-累计已领取的养老金)。

当然了,你也可以选择在70岁向保险公司申请退保,直接取出当时的现金价值。

可以看到,70岁那年的现金价值是421950块。

比较一下,如果直接买返还型重疾险--平安X满分21,最后只能返还30.75万。

足足差了12万!

这就是我说的,如果把买返还型保险多出来的钱用来买储蓄险,会赚的更多,直接买返还型保险,远不如消费型产品+储蓄险的组合收益高。

对于普通人来说,我们预算有限,尽量把钱花在刀刃上,把保障做好最重要,所以优先考虑买消费型重疾险。

每年花上一万多在返还型重疾险,真的不值当!

对于不差钱的主,也不建议直接买返还型重疾险。因为买返还型重疾险,是“双赢”!

保险公司能赢两次,保障部分赢一次,储蓄部分在赢一次。

而你就是唯一的输家!

---》请查收2022最新保险干货↓《---

【2022超全榜单】

【健康险-深度测评】

【其他保险:年金、增额寿、齿科险】

【人群投保指南】

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答欢迎随时来撩 @专心保

先生

女士

获取验证码