2025-04-02

617

前段时间,Paxlovid进医保的谈判失败,虽未能成功列入医保药品目录。不过好在国家医保局发布,3月31日前包括Paxlovid在内的新冠治疗用药,医保仍可以报销部分费用。

3月之后是个什么情况暂不清楚,不过这个消息倒是让专心君想起另一则与外购药有关的新闻——90后小伙把医院告上法庭,只因50多万的药品都在医保目录内,却无法报销!

原因是小伙的父亲因肺移植术后感染,住院治疗十几天,主要涉及药品是“白蛋白”(人血白蛋白)和“锋卫灵”。

这两种药品虽然都在医保目录中,但由于当时就诊的医院并没有引进这两种药,医生只能叫小伙去外面药房自费购买。

当事人自然不愿意了,为什么属于医保范围内的药品,不能报销还得自己花钱?这就需要从我国的药品分类开始说起!

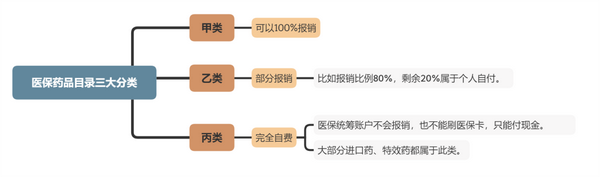

我国医保药品目录可以分为甲乙丙三大类,公立医院开具处方的药品都属于这3类。

其中,丙类药就是医保完全不会报销,只能通过自费来解决。

部分乙类药和丙类药,如果医院药房没有存货或供应不及时,也需要单独去院外药房购买,也就是大家常听到外购药(院外购药)。

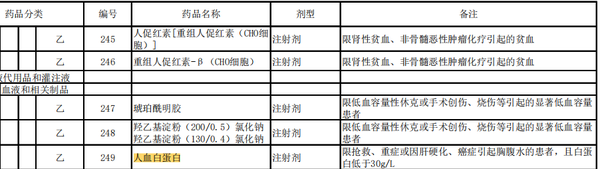

以深圳医保药品目录为例,前面新闻中提到的人血白蛋白属于乙类药品。

有些重疾患者,无论癌症还是手术,到生命末期时使用人血白蛋白,是起到维持生命的营养剂作用,它也许会让患者感到“舒服很多”,但这并不符合医保规定的使用规则。

想用药,同样需要自费去买外购药。

为什么有外购药的存在?主要有3个原因:

①新上市疗效好

例如癌症的特效药,可能刚刚上市,还未普及

②价格高

药品价格高,影响医院的“药占比”

(药占比规则设定之初是为了避免医生大量开药,滥用医保费用。但同时也抑制医院高价药的采购数量,导致医院药品存量不够。)

③适应症不适用

每个处方药都有国家医保规定的适应症,不符合医保使用规则,就无法通过医保系统开药。

所以才会出现属于医保范围内的药品,医生却让患者自己到院外购药的情况。对此很多人无法理解,甚至对医生产生误解、提出异议……

千八百的药还好说,可动辄几十万的外购药,一般家庭真不一定消费得起。

若想解决外购药费用,大家所熟知的百万医疗险倒是可以帮帮忙。不过,切勿盲目选择,不是每一款百万医疗险都能报销外购药!

很多常规百万医疗险产品,本身是不含外购药保障的,比如保证续保20年的泰享年年。

它本身是不含特定药品保障,只能单独再购买一份特药险。

但这就有一个弊端,泰享年年本身是一款保证续保20年的百万医疗险,但特药险并没有20年,一般都是一年期,稳定性不强,存在理赔后无法再投保的风险。

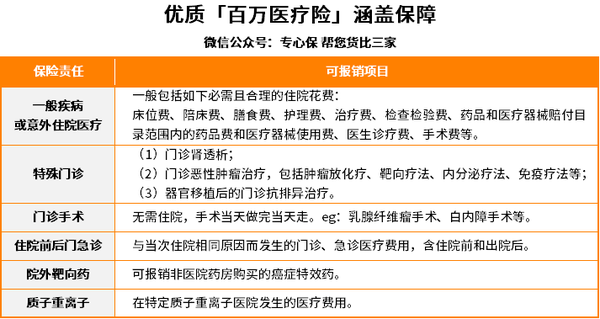

作为医保的好助手,常规百万医疗险价格低保额高,优质产品覆盖的保障范围广,基本涵盖大病治疗过程中可能涉及的多项责任。

比如住院前门急诊费用,住院后的陪床费、护理费、检查费等,都能按比例报销。

即便它性价比高,大家还是要对它有一个全面的了解、合理的预期,特别是它的局限性不可忽略。

例如有些常规百万医疗险虽然包含外购药责任,但并没有对其进行详细地解释,导致大家对它的误解太深,以为什么药都能报销!

事实上每款产品在外购药方面,都有不同限制和差异,特别是以下几种情况,大家尤其注意:

⭐特药保障时间短

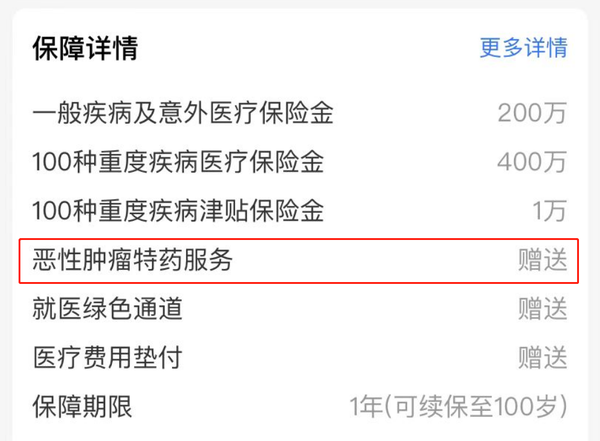

①仅为1项赠送服务

有些常规的百万医疗险的特药保障,仅为一项赠送服务,代表产品就是好医保(6年版)。

其弊端就是特药保障未写进合同,稳定性差。说不定哪天这项服务就取消不赠送了,到时候特药费用还是得自己掏腰包!

这算是好医保(6年版)的一个明显不足,还在考虑这款产品的朋友,不如换其他外购药保障稳定的百万医疗险,附加特药的蓝医保就是一个不错的选择。

已购买的也不用太沮丧,可以单独补充一份特药险,等好医保6年到期后,再换其他产品。

②有时间限制

还有些百万医疗险虽然带有特定药品保障,也白纸黑字地写进合同了。BUT,保障期限并没有跟随主条款,有效期过后保障就没了。

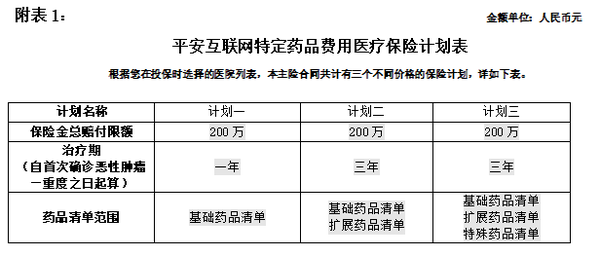

代表产品就是平安e生保(20年),它本身也是一款保证续保20年的百万医疗险,在市场上名气也是响当当。

只是这个特药保障,确实不尽人意,最长只能在确诊癌症后提供3年的特定药品保障。

3年后责任终止,以后若再想购买高昂的外购药,都需要自己掏钱!

避免踩坑,大家更多考虑一些特药责任明确写入合同,也能保障20年的产品。

比如好医保(20年)和附加特药责任的蓝医保。

⭐报销药品有清单限制

大多数人对常规百万医疗险的外购药(特药保障)都有一个理解误区,认为任何药品都能报销,其实不然。

不知大家在购买百万医疗险时,是否注意带特定药品责任的产品,都会有一个指定药品清单,如果需要申请特药报销,药品必须在清单内才可以。

而这个清单,还设有很多“迷魂阵”:

①仅含癌症药品,且限制适应症

先给大家分享一个前些天专心君看到的案例:

#案例分享#

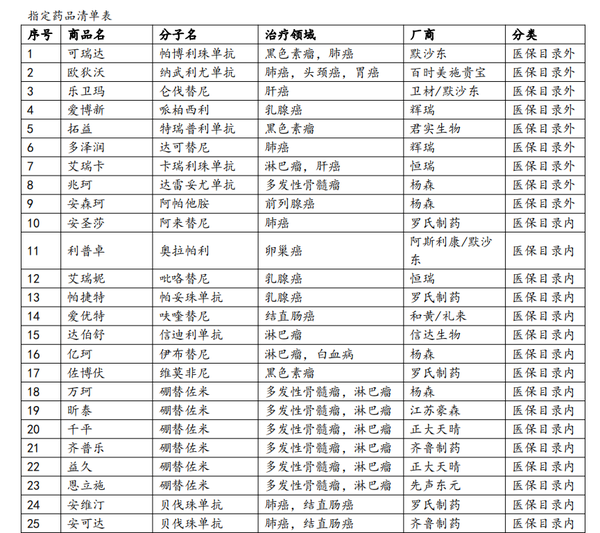

张先生罹患胃癌,向 保险公司申请配送外购药,住院治疗期间,医生开具的外购药处方是“阿帕替尼”和“贝伐珠单抗”。但保险公司仅同意“阿帕替尼”的外购申请,“贝伐珠单抗”拒绝配送。

同样都在药品清单内,为何仅提供一种药品呢?

原因在于,该产品只能报销清单内,且治疗领域也必须符合清单规定的药品。而案例中提及的“贝伐珠单抗”不是胃癌的适应症用药,所以不予提供外购配送。

且不说其他产品,即便是蓝医保,“贝伐珠单抗”的适应症也是肺癌和结直肠癌,胃癌并不在内。

为避免这类事情发生,可以在购药之前和保险公司确认清楚,也就省下这不愉快的过程了。

②药品扩展范围,不限适应症

目前市面上大多数百万医疗险所提供的外购药(特药)保障,都是仅能报销恶性肿瘤-重度用药。

虽然外购药在癌症治疗上人所共知,但为得到更好的治疗效果,在其他非恶性肿瘤的重大疾病的治疗过程中也会用到外购药。

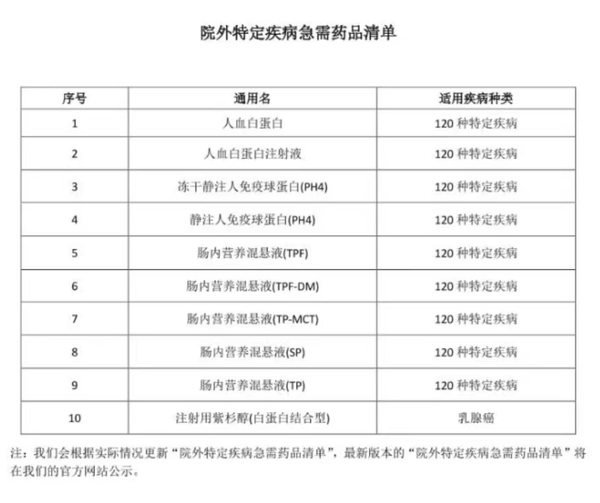

比如咱们前面提到的“人血白蛋白”就是其中之一,它常见可恰恰多数产品都不能报销。

好在有些百万医疗险逐渐开始放宽药品范围,虽然也有清单限制,但药品种类扩展非癌重疾药品,且不限适应症。

不论是作为维持生命营养剂的“人血白蛋白”,还是治疗癌症的“贝伐珠单抗”,只要它在清单内,不限治疗领域,都能申请特药服务。

从报销方面来说,限制少、理赔门槛低,咱们报销的体验感会更好一些。

当然,如果你已经购买的百万医疗险是对特药限制比较多的产品,别气馁也别着急退,还有弥补的方法。

想要限制少、保障全、实用还能省时省力,可以考虑把常规百万医疗险升级为优质的中端医疗险,甚至是高端医疗险。

只要医生开具的处方明确药品明细,且药品符合CFDA(国家食品药品监督管理总局)批准上市、属于保险责任、合理且必须,具备齐全的理赔资料即可。

没有适应症,报销比例、用药年限、药品清单等限制(个别中端医疗险有药品清单,高端医疗险均无),非癌症类特药也能报销,甚至高端医疗险还支持国外药房购药!

像前文中提到的50万药品全自费、“贝伐珠单抗”因不符合胃癌适应症,拒绝申请用药的情况,就不会发生。

不仅如此,中端医疗险和高端医疗险还可以提高大家的就医体验。

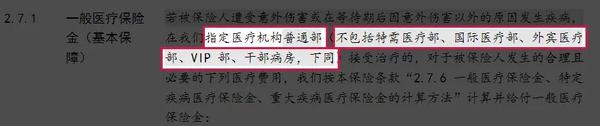

常规百万医疗险不支持的特需部、国际部,甚至私立医院等,中端&高端医疗险都可以报销相关费用。

高端医疗险费用较高,一般家庭难以承受。而且医疗险只用于治疗方面,其他譬如复建、疗养身体等花费,还需自己解决。

若想将健康保障做全面,报销型、给付型的健康险最好都能有——在配置完医疗险后,再补充一份保障全面的重疾险。

重疾险的保险金都是一次性给付,至于用在治疗、康复、请护工,还是还房贷、车贷,任何家庭生活支出都随你,不限用处。

既能弥补非医疗费用,也能以防万一,遇到医疗险不能报销的情况,给大病兜个底。

两个险种各司其职,有它们的“协助”,即使得了大病也不必对家庭感到负担与抱歉,认真听从医嘱、安心治病就好!

●若没有商业保险,外购药即使在医保范围内,也需要自费承担

●借助百万医疗险解决外购药需注意以下几点:

①产品本身不包含外购药责任,需要自己单独购买,尽量别选这种产品

②含外购药保障,仍需留意

a.保障是否写进合同,而非赠送服务

b.对外购药保障是否有时间限制

③有list限制,清单外药品不报销

a.仅含癌症药品,且限制适应症

b.扩展非癌重疾药品,不限适应症

●想要限制少,保障全,选择中端&高端医疗险+重疾险的搭配

好啦~今天的分享就到这里,如果你还有其他保险问题,欢迎在下方评论留言~

_副本.jpg)

先生

女士

获取验证码