2024-01-26

633

今天,我来给大家测评一款百万医疗险——瑞华医保加个人医疗保险。

这款产品最大的优势在于对带病人群很友好,小三阳,肺结节、乳腺结节也有机会正常买!

而且,它还能保证续保6年,6年内不用担心续保问题。

下面,我们就来盘一盘瑞华医保加,并且将它和支付宝上的明星产品——好医保长期医疗(6年期)做对比,看看它值不值得买?

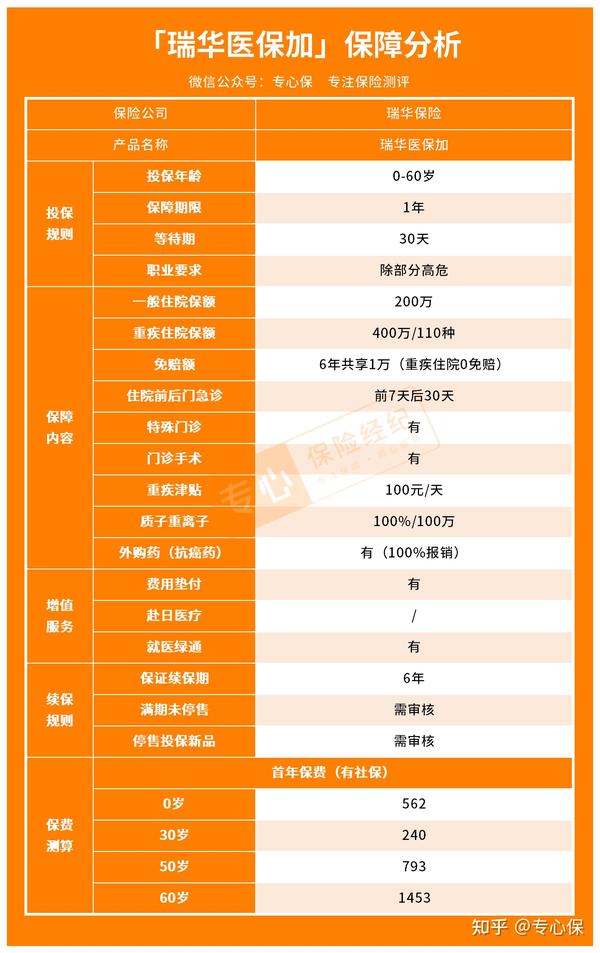

瑞华医保加长这样子:

投保年龄:支持0-60岁人群投保,和市面上大部分百万医疗险一样。

职业要求:1-6类职业都能买,只有少数高危职业不能买,比较宽松!

虽然百万医疗险对职业限制没有意外险、寿险那么严格,但也不是没有要求的。

市面上大部分百万医疗险要求只有1到4类职业的人群才可投保,高危职业人群无法购买。相较之下,瑞华医保加承保职业范围广泛,对我们消费者还是比较nice~

瑞华医保加保障比较全面,无论是一般住院还是重疾住院的医疗费都能报销;同时,医保加还拓展了“质子重离子医疗责任”和“院外特药服务(含抗癌药、罕见病药)”

(1)一般医疗保障

一般医疗每年最高报销200万,110种重疾医疗达400万。

具体费用包括:

住院医疗、特殊门诊医疗、门诊手术医疗、以及住院前7后30天的门急诊医疗。

(2)质子重离子

质子重离子是目前国际公认的放疗尖端技术,癌症的最佳治疗方式之一。

它能够在对肿瘤进行集中爆破的同时,减少对健康组织的伤害,副作用比较小。

当然,更好的疗效,意味着需要花的钱更多。

在国内,质子重离子光单疗程费用就在27万元左右。

这笔钱是无法走医保报销的,如果自掏腰包的话,有几个家庭能拿得出来呢?

而瑞华医保加自带质子重离子医疗保障:

保额100万,在上海市质子重离子医院产生的质子重离子治疗费用,0免赔,100%报销。

有了这一保障,如果真的不幸需要用到的话,不愁没钱治。

(3)院外特药

挑选百万医疗险的时候,「院外特药保障」真的是重中之重!

所谓院外特药,就是治疗中必需的,但在就诊的医院买不到,需要医生开具处方,到外面的药店购买的药,一般是一些比较昂贵的抗癌特药。

像治疗肺癌的“安圣莎”,一个月的药品费就要将近5万,对于普通的工薪家庭来说,简直是无法承受之重。

虽然现在有些特效药已经进了医保,价格打了折扣,比如安圣莎原价约5万,纳入医保后只要1.5万,但不一定能买得到。

所以,能不能报销外购药,对患者来说非常重要。

只有带有这项保障的百万医疗险,才能真正意义上做到“有药必达”。

而瑞华医保加,不仅能报销恶性肿瘤特药,还能报销罕见病药品。

同时能协助购买药品,并直接送药上门,真的是非常贴心。

PS:注意,上述药品须符合保险公司规定的特定药品清单才能报销。

(4)增值服务

此外,瑞华医保加还包含费用垫付、就医绿通、恶性肿瘤多学科会诊服务(MDT)和恶性肿瘤特药及罕见病药品服务两项增值服务,非常实用,,能为就医和康复提供更多便利。

比如说绿色通道,能为患者一系列的就医协助服务,主要是联系医生、安排住院,以及远程问诊、二次诊疗。

我们国家病人基数大,优质的医疗资源总是稀缺的,有了绿色通道,对提升就医体验,很有帮助。

再比如说费用垫付,住院的朋友都有经验,医院是先交钱再看病。如果恰好手头比较紧,就会出现「有保险却无钱看病」的尴尬。

住院医疗垫付可以「先预支,再看病」,就医体验也会大大提升。

以上就是「瑞华医保加」的投保规则和保障情况。

接下来,我再给大家总结一下这款产品的亮点,讲讲我为什么给大家推荐它!

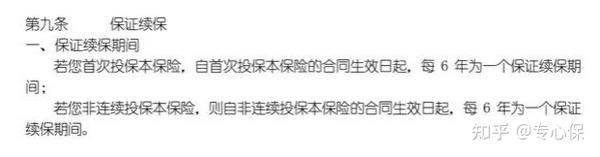

瑞华医保加能保证续保6年,这期间不管出险了,还是产品停售,都能接着买,保障不受影响。

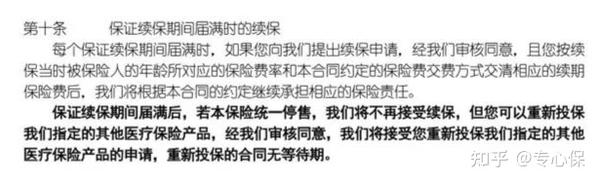

不过,6年满期后,如果还在售,那就需要保险公司审核同意之后才能继续购买。

如果已停售,也需要经过保险公司审核同意,才能投保指定的产品,但重新投保的产品没有等待期,可以直接获得保障。

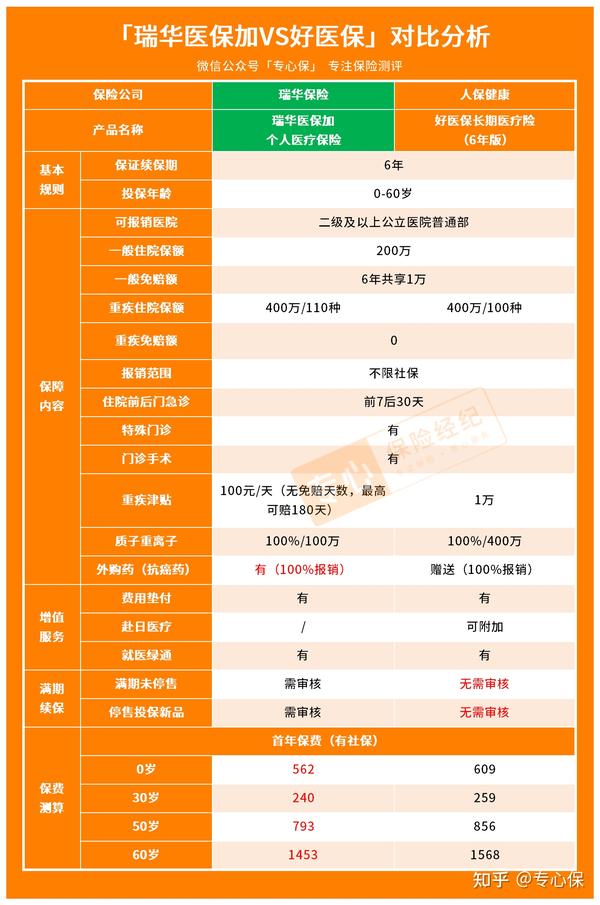

说到这里,就不得不提一下同样可以保证续保6年的支付宝好医保长期医疗(6年期),6年满期后,续保无需审核!

即使产品停售,也能免健告、免等待期续保到指定的产品!

和好医保一对比,瑞华医保加满期后的续保条件,好像没那么好了。

但是,瑞华医保加最大的优势不在保证续保6年,而在于它核保宽松!

如果投保前查出肺结节或患有乙肝小三阳,大部分百万医疗险一般会拒保或者除外承保。

而瑞华医保加相对较宽松,有肺结节超过3年或患有乙肝小三阳,只要通过了智能核保,就有机会正常承保。

我们一起来看看几种高发疾病的智能核保情况:

(1)乳腺结节

如果已经手术了的话,那只要符合一下情况就能正常购买:

只要病理检查是良性,术后无相关后遗症且B超检查结果正常。

如果没手术的话,主要就看乳腺结节的分级了。

满足一定条件,瑞华医保加可以加费或除外承保。

(2)肺结节

无论你的肺结节是已手术还是未手术,瑞华医保加的核保条件都很宽松。

如果是已手术,那病理为良性且无不典型增生,就可以正常承保,如下图:

如果是未手术,那只要哦符合以下情况,也是可以正常承保的。

结节发现超过3年,且结节无大小、边界、钙化改变,最大直径≤4mm。

如果你因患有肺结节而无法投保其他百万医疗险的话,可以考虑医保加。

(3)乙肝小三阳

医保加对乙肝小三阳核保要求也很宽松:

只要肝功能检测值不超过正常值上限1.5倍且肝脏超声无异常,就可以标体承保。

如果有肺结节、乳腺结节、乙肝小三阳,无法购买其他医疗险的非标体朋友,真的可以试试瑞华医保加。

瑞华医保加在6年保证续保期内,一般医疗共享1万元免赔额;

而市面上其他同类百万医疗,大部分一般医疗可都是每年1万免赔的。

相比之下,医保加保证续保期内共享免赔额,理赔门槛更低,对我们消费者更友好。

若是因患110种重疾、多种罕见病、以及肺结节而住院治疗的话,则没有免赔额。

以上就是瑞华医保加的优势,至于缺点,暂时没有特发现明显的不足。

不过呢,这款产品到底值不值得买呢?还需要和其他高性价比产品对比一翻才知道。

这里,我们就用上文提到的支付宝好医保长期医疗(6年期)和瑞华医保加作比较,看看医保加的表现如何:

我将这两款产品各自的优势标红了,大家可以重点看看这部分。

虽然瑞华医保加和好医保长期医疗(6年期)都能保外购药,且可以100%报销!

但是,瑞华医保加这项保障是白纸黑字写进合同里的基础保障,而好医保长期医疗(6年期)则只是“赠送”~

“赠送”的东西,哪天保险公司不高兴了,兴许就收回去了。

相比之下,瑞华医保加的外购药保障更稳妥~

前面已经说过了,瑞华医保加6年满期后,不管产品是否停售,都要保险公司审核同意之后才能继续买。

而好医保长期医疗(6年期),6年满期后,不管产品是否停售,续保无需审核!

但要注意一点:如果6年后,产品已经停售的话,续保的新品是个什么情况,是未知的哦~

大家可以看看表格这两款产品的保费,不管是哪个年龄段,瑞华医保加都要便宜一丢丢~

不过,这几十块钱的差距,咱也可以忽略不计。

瑞华医保加投保较宽松,肺结节、乙肝小三阳、乳腺结节,也有机会正常购买。

相比之下,好医保长期医疗险则不能。

综合来看,好医保长期医疗险的实力更均衡,保障都不错,续保条件很好,适合绝大部分人。

瑞华医保加也很不错,但续保条件一般。

对于健康人士来说,买好医保的性价比会更高一些。

瑞华医保加则适合患有肺结节、乙肝小三阳的人群。

今天的测评就到此为止了,如果文章对你有用,在文章底部点个“赞”吧,也欢迎转发给有需要的亲朋好友。

---》请查收2022最新保险干货↓《---

【最强攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2022重疾险购买攻略+55款热门产品深度测评!

【2022超全榜单】

2022重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【健康险-深度测评】

重疾险:2022重疾险购买攻略+55款热门产品深度测评!

医疗险:深度测评29款热门百万医疗险,选出5款TOP性价比推荐产品!

定期寿险:定期寿险怎么买?2022保姆级定寿挑选教程

【其他保险:年金、增额寿、齿科险】

年金险是什么?解答9大常见问题+挑选攻略+产品推荐

增额终身寿险哪个保险公司的好?2022增额终身寿产品对比!

6款高性价比牙科保险推荐,看牙可报销好几千!

【人群投保指南】

全家保险:怎么给自己和家人买的保险?快来抄作业,教你轻松买到靠谱好保险!

孩子保险:孩子保险怎么买?2022硬核半岛游戏官方登录网站 避坑指南来了

✅我是专心保险经纪,已获得小米集团近亿元投资,

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答 @专心保

先生

女士

获取验证码