防癌险vs防癌医疗险有什么区别?适合谁买?

上个月,我的舅妈被查出肺癌,晚期。

她是一名出入境管理大队的民警,不存在职业暴露、空气污染,也从不抽烟,没有肺部遗传病,饮食各方面都非常规律健康。

医生无法给出具体病因,全家也觉得不可思议,但不得不打起精神一起去面对这场恶战,陪她扛过最艰难的时刻。

癌症作为目前最高发的重大疾病,防不胜防,而且光治疗费就要好几十万。

如果实在无法从生理层面进行有效预防,换个角度,或许可以提前购置一份有用的保险,抵御经济上存在的风险。

但人一旦上了年纪,买保险就会遇到不少阻碍,能买的产品也越来越少,又或者出现三高、糖尿病等健康问题,难以通过健康告知。

尤其是百万医疗险和重疾险,对年龄与健康的限制都比较严格,一不小心就可能被拒保。

这时候就只能退一步,选择防癌险/防癌医疗险等投保要求相对宽松的产品。

它俩最大的优势就是:购买条件很宽松,特别适合身体不太好的朋友,比如高血压、糖尿病人群,或者是一些高龄老人考虑。

如果你有高血压/高血脂/糖尿病/乙肝/乳腺结节/甲状腺结节/甲亢/甲减/黄疸等常见病,又不知如何投保,

点击下方快速进入疾病投保通道↓↓↓

我们今天先聚焦于防癌险/防癌医疗险,来看看它们分别适合谁,怎么买,有什么好产品。

一、防癌险vs防癌医疗险,有什么区别?哪种适合我?

从名字上看,防癌医疗险和防癌险非常像,事实上,它们也确实有相似之处,

比如都保癌症、健康告知宽松,投保年龄广,七八十岁也能买…

但它们也有许多不同,具体表现在:

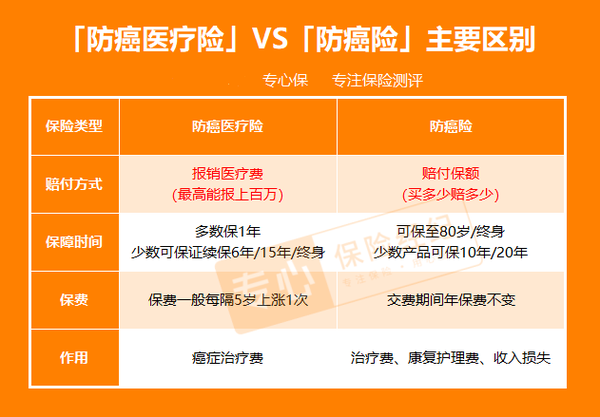

防癌医疗险和防癌险最大的不同之处在于赔付方式:

- 防癌医疗险:报销因癌症住院而产生的治疗费,花多少报多少,最高可报销上百万。

- 防癌险:患了癌症后,可一次性赔一笔钱,这笔钱可用来弥补收入损失,作为营养费、误工费等。

简单理解,防癌医疗险相当于缩减版的百万医疗险,只报销癌症治疗费;

而防癌险类似于缩减版的重疾险,只赔癌症。

和医疗险、重疾险一样,防癌医疗险和防癌险的赔付并不冲突,搭配着买,保障也会更全面。

举个例子:

王先生同时购买了防癌医疗险与 30 万保额的防癌险,半年后确诊肺癌,接受治疗。

“确诊肺癌”符合防癌险的理赔条件,王先生能够拿到 30 万保险金。

而治疗所花费的医疗费,王先生可以用防癌医疗险报销,不用太担心经济问题。

总结一下,防癌医疗险和防癌险主要适合以下几类人群考虑:

- 健康欠佳:有糖尿病、高血压等慢性病的朋友,一般很难买到百万医疗险、重疾险,但还能买防癌医疗险和防癌险。

- 60 岁以上的老人:一般来说,百万医疗险、重疾险的投保年龄大多在 60 岁以下,而防癌医疗险、防癌险的投保年龄能放宽到 80 岁。

另外,如果已经有了重疾险,但还想要加强对癌症的保障,也可以再买一份防癌险,相比重疾险价格便宜,还能叠加赔付。

还有些朋友比较在意续保条件,想要保一辈子的医疗险,也可以考虑终身保证续保的防癌医疗险,即便理赔过或停售都能一直买。

二、产品挑选要点

不同险种,我们关注的挑选要点也不同。

1、防癌险,怎么挑?

防癌险的保障虽然简单,但也不能随便买。挑选时要特别注意这两点:

一款好的防癌险产品,除了能保癌症外,如果还能保高发的原位癌,会比较加分。

原位癌是什么呢?

举个例子,原位癌就像是香蕉皮上的霉斑,拨开皮后,香蕉肉是完全没有问题的。

所以,原位癌通过外科手术切除就可以了,无需放疗化疗,患者的5年生存率和普通人几乎没有差别,而且治疗费用可能只需要几千元。

所以在防癌险中,通常仅给付20%左右的保额。

关于防癌险的挑选标准,其实只有一条:以最低的保费,买最高的保额。

2、防癌医疗险,怎么挑

防癌医疗险一般都是 0 免赔,100% 报销,几百上千块就可以买到上百万保额。

挑选一款防癌医疗险,我们要重点关注以下 3 个方面:

总的来说,好的防癌医疗险对癌症的保障更全面、续保更稳定。

三、有什么性价比高的防癌险/防癌医疗险推荐?

1、防癌险推荐

防癌险也叫入门版的“重疾险”,只保癌症这一类重疾,确诊能直接赔一笔钱。

这里我们挑选了几款产品,包括长期防癌险、1 年期防癌险,一起来对比看看:

直接说结论:

- 希望保长期:50 岁及以下的朋友,考虑水滴癌卫士,价格便宜,原位癌能赔 30% 保额;若超过了 50 岁,「爱佑保」和孝亲宝都可以考虑,两者价格相差不大。

- 用来加保或临时过渡:考虑健康福·防癌 1 号(慢病版),价格相对更划算,但保障只有一年,每年续保需审核。

这里提醒大家,有些癌症是有分级别的,程度较轻的则按轻症来赔,即表格内的“癌症保障(轻度)”,

另外部分产品还能保原位癌,有这两项保障的产品会更好。

对于身体条件较好的朋友,建议优先考虑重疾险,保障更全面,并且价格相比以上几款防癌险也差不多。

另外,1 年期的防癌险存在不稳定性,每年续保需审核,预算允许情况下,还是建议优先考虑长期的保障。

2、防癌医疗险推荐

我们从市面上选了 4 款热销的防癌医疗险,来看看哪款值得选?

直接说结论:

总的来说,买不了百万医疗险的话,防癌医疗险是个不错的选择。

要是 60 岁以下、身体健康的朋友,可以优先考虑保证续保的百万医疗险,比如好医保长期医疗险(20年),保障更全面。

每个人的身体情况不同,如果不清楚哪款产品适合父母,会有专业的规划师为您挑选。↓↓

四、注意事项

虽然防癌险与防癌医疗险的保障不复杂,但每款产品还是有一定的区别,在买的时候要结合个人需求选择。

我整理了一些大家对防癌险/防癌医疗险比较普遍的问题,在这里简单做个解答。

1、防癌险与防癌医疗险,有必要都买吗?

看个人情况。

- 如果是身体条件一般的年轻人:买不了百万医疗险和重疾险的话,预算足够的情况下,防癌险与防癌医疗险最好都买上,让保障更充分一些。

- 如果是 60 岁以上的老人:买防癌险价格比年轻人贵很多,能买到的保额也较低,不划算,而且大部分老人不需要承担家庭责任,一般买一份防癌医疗险就可以了。

具体该如何选择,要根据自己的需求和预算来。

2、防癌险,要保终身吗?

不一定要保终身。

防癌险价格虽然比重疾险低一些,但保终身也不便宜,如果没有那么多预算,一般保到 70 岁,覆盖住承担家庭经济责任的阶段也够了。

3、父母身体不太好,买防癌医疗险还是防癌险?

对上了年纪、身体不太好的老年人来说,建议先买防癌医疗险。

一方面,防癌医疗险价格更便宜,以 60 岁为例,每年交 1000 多块;而防癌险的价格要贵个一两倍左右。

另一方面,防癌医疗险的保额更高,可以报销上百万,一旦不幸患病,不用担心拿不出医药费;

而老年人买防癌险保额只有 10 - 20 万,作用相对有限。

当然,要是预算充足的话,两种互为补充,保障也不冲突。

4、有了防癌医疗险,还要买惠民保吗?

可以考虑买。

两者都属于医疗险,都买的话,保障会有一定重合,但也有以下区别:

- 保障范围:防癌医疗险只保癌症,惠民保除了癌症外,其他疾病也能报销。

- 报销门槛:防癌医疗险一般 0 免赔,不限社保 100% 报销;惠民保一般有 2 万免赔额。

- 续保条件:防癌医疗险目前已有保终身的产品,惠民保大多买一年保一年,不保证续保。

可以看到,两者相互搭配,保障会更全面,而且惠民保价格也不贵,几十上百块就能买到。

所以,如果已经有了防癌医疗险,也可以再买一份惠民保作为补充。

写在最后

癌症是人类最害怕的杀手,只要人活着,就会有癌变的风险,对付癌症最好的办法就是提前预防。

当然除了预防,大家也要注意配置好保险!直通车已为你准备好啦↓↓

<<< 了解更多保险资讯,请看历史文章 >>>

【最强保险攻略】

【健康险-深度测评】

重疾险:

医疗险:

定期寿险:

【年金险、增额终身寿险】

养老年金:

增额终身寿险:

✅我是专心保险经纪,已获得小米集团近亿元投资,

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答

新品测评

保险方案

热门文章

_副本.jpg)

最新文章