2款热门重疾险大PK:达尔文6号和达尔文7号,买哪个性价比更高?

达尔文系列重疾险自推出以来,不断升级换代,大众的关注度和产品销量,都是有目共睹。

这不,当达尔文6号重疾险还牢牢占据市场第一梯队位置的时候,达尔文7号重疾险又重磅来袭。

今天,大师姐就和大家一起来仔细测评一下,达尔文6号和达尔文7号重疾险到底谁更胜一筹?买哪个性价比更高?

主要内容分为3部分:

- 达尔文6号和达尔文7号,健康告知谁更宽松?

- 达尔文6号和达尔文7号,基础保障谁更全面?

- 达尔文6号和达尔文7号,可选保障谁更有特色?

如果想了解目前市面上有哪些高性价比的重疾险,也可以戳一戳下方链接查看推荐榜单

一、达尔文6号和达尔文7号,健康告知谁更宽松?

买保险,谁都绕不开的问题就是健康告知。

健康告知越宽松,能够正常购买的概率当然也就越大。

所以,我们先来对比一下二者的健康告知情况,看看有什么差异,哪个产品更宽松。

- BMI指数

BMI指数,也是身体质量指数,简称体质指数,是国际上常用的衡量人体胖瘦程度以及是否健康的一个标准。

达尔文6号重疾险健康告知里明确问到了BMI指数:

而达尔文7号重疾险却没有询问此项。

- 身体异常情况

达尔文6号和达尔文7号都问到了近6个月内的身体异常症状。

但相比于达尔文7号,达尔文6号询问的异常症状更多,更加细致,我们通过下面的界面截图就能看出:

- 体检异常

2款产品都问到了两年内的体检异常情况,相比较而言,达尔文6号询问的更加细致,也就更加严格。

可以看到,达尔文6号重疾险问得非常细致,包括血液检查、心电图、尿常规、彩超、CT、细胞学检查、病理检查等。

基本上我们在体检过程中可能出现的指标异常情况,它都问到了。

而达尔文7号就宽松不少,只问到了下面特定的几项异常情况:

比如血液检查、核磁共振、X线检查等情况,达尔文7号重疾险都没有询问。

以上内容,都是达尔文6号和达尔文7号健康告知里,比较明显的区别,我拿出来跟大家重点讲一下,希望各位要多留意留意。

还有其他还有些细节上的区别,比如是否吸烟,是否饮酒,我就不一一列举了。

健康告知问题比较谨慎,如果涉及到上述情况或者是有其他问到的情况的,一定要如实告知。

不了解情况的,也可以找大师姐咨询,反正问一下也不收费。

二、达尔文6号和达尔文7号,基础保障谁更全面?

说完产品的健康告知,就来到了文章的重点部分——产品保障对比。

我们先来看一下两款产品的保障责任对比表。

1、达尔文6号和达尔文7号谁赔得多?

但从基础保障里的重疾、轻症和中症赔付比例上看,两款产品没有区别,赔付比例都一样。

只不过从赔付次数上来看,达尔文7号在轻症和中症上,各比达尔文6号多了一次。

达尔文7号的中症疾病数量比达尔文6号多10种,而达尔文6号在轻症疾病数量上,也比达尔文7号多10种。

在大师姐看来,赔付次数多并不算什么大优势,毕竟人一生大概率不会患上4、5次轻症或中症。

也不是说,赔付次数多,就一定能赔到这么多次,所以2次左右个人认为已经比较实用了。

而轻中症疾病的数量,关键在于质,也就是说是否包含高发轻中症疾病,并非数量越多越好。

关于这点,咱们文章后面会有写。

此外,如果买了达尔文6号重疾险,在30岁前患上特定的20种重疾,还能额外赔100%保额,买50万能赔100万。

我看了一下这20种特疾,基本上都是儿童高发重疾,所以对孩子成长期的重疾保障还是很足的。

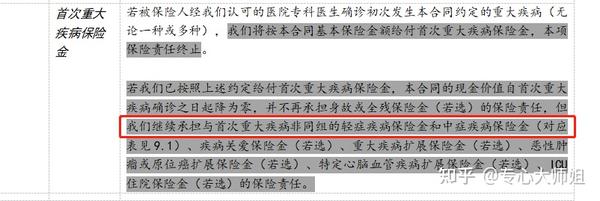

还要强调一点,达尔文7号在赔付过重疾之后,轻中症还能赔,这算是一大特色。

达尔文6号重疾险,首次确诊疾病为重疾,赔付完后,中症、轻症的责任也就终止了。

但是达尔文7号,首次确诊疾病为重疾,只要是不同组的中症、轻症,还能再赔。

# 举个“栗子”#

比如,小王买了50万保额,投保1年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。

达尔文6号重疾险只能赔50万 ,因为在确诊肺癌赔付之后,合同就终止了;

而达尔文7号重疾险能赔80万,肺癌(50万)+中度昏迷(30万)。

这算是达尔文7号的独家优势,保险公司可以说是非常有诚意了。

如果对达尔文7号感兴趣,可以先测算保费再决定是否投保。

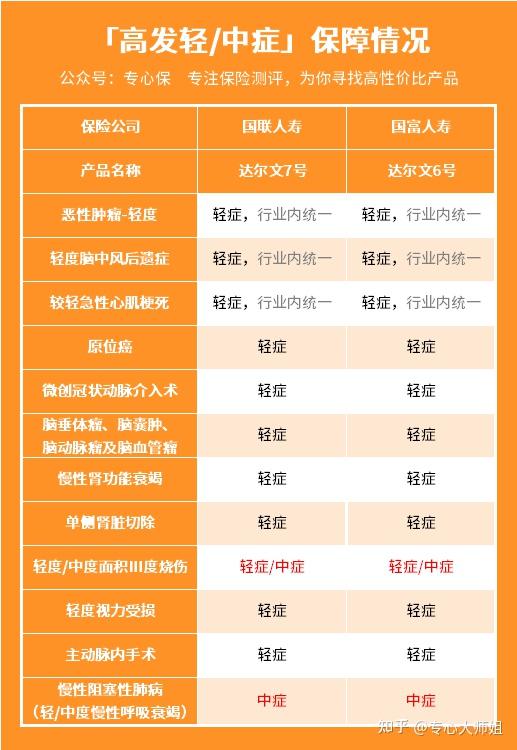

2、达尔文6号和达尔文7号,疾病保障情况如何?

上文我们提到了两款产品在轻症和中症数量上有所差别。

但也提到了,是否包含高发轻中症才是关键,所以我们来看看达尔文6号和达尔文7号的保障情况。

可以看到,达尔文6号和达尔文7号两款产品在高发轻中症的保障方面还是非常全面的,基本上没有缺失,且二者在赔付比例上也相同。

总的来说,在基础保障方面,达尔文6号和达尔文7号的差别并不明显。

所以,想要分出胜负,我们还得从其他方面来入手,接下来我们就分析一下它们的可选保障,看看是否可以一分高下。

三、达尔文6号和达尔文7号,可选保障谁更优秀?

对于保险产品的可选保障,一向都是各取所需,丰俭由人。

并没有统一的标准来定义这项责任好,或者那项责任差,总之就是根据自己的需求来选择最合适自己的。

那么大师姐也把达尔文6号和达尔文7号可选保障单独拿了出来,我们一起来看看。

1、疾病关爱金

达尔文6号和达尔文7号都有疾病关爱金保障,也就是俗称的额外赔。

达尔文6号:

- 60岁前,且在保单前5年首次确诊重疾,额外赔80%保额

- 60岁前,且在保单满5年后首次确诊重疾,额外赔100%保额

达尔文7号:

- 60岁前首次确诊重疾,额外赔80%保额

- 60岁前首次确诊中症,额外赔30%保额

可以看到,达尔文6号仅针对重疾保障有可以额外赔,最高能额外赔100%保额;

而达尔文7号虽然额外赔的比例不如达尔文6号,但它对于重疾、中症都能额外赔。

所以具体如何选择,看各位的需求了。

但个人偏好达尔文6号。

想了解达尔文6号保费的可以点击下方链接测一测。

原因很简单,重疾额外赔得更多,和中症比起来,重疾花费更高,康复时间也更久,重疾多赔点钱,对整个家庭的经济冲击就小一点。

2、重疾二次赔付

两款产品都有重疾二次赔保障,但达尔文7号属于可选责任,而达尔文6号属于必选责任。

为了方便对比,大师姐把这两项责任都划分在一起进行分析,所以大家需要注意一下。

达尔文6号重疾险将这项责任称之为“第二次重大疾病保险金”,而达尔文7号重疾险将其称之为“重大疾病扩展保险金”。

虽然叫法不同,但这两项责任无论是在赔付比例,还是赔付标准上,都完全相同。

60 岁前,距离上次确诊1年后再次确诊其他重疾,满足不同的间隔期,赔付比例也有所不同,最高可赔至100%。

不过要注意的是,无论是第一次确诊重疾,还是第二次确诊重疾,都需满足在60岁之前,否则保险公司不承担此责任。

3、癌症二次赔

达尔文7号的癌症二次赔责任包含轻度和重度:

- 如果是轻度,比如原位癌和轻度恶性肿瘤,额外赔30%保额

- 如果是重度恶性肿瘤:额外赔120%保额

而达尔文6号的癌症二次赔责任就简单很多:

首次确诊为癌症,间隔3年后,再次确诊癌症,可赔付100%保额。

如果首次确诊的重疾非癌症,间隔180天后,确诊癌症,也可赔付100%保额。

但总的对比下来,还是达尔文7号更胜一筹,主要有2点原因:

- 人无我有,人有我亦有,轻度和重度二次赔都包含,而且从非癌到癌,也能赔

- 赔付比例更高

4、ICU住院保险金

达尔文7号还创新增加了ICU住院保险金。这是达尔文6号重疾险所没有的。

如果没有达到重、中、轻症的理赔标准,但是又在ICU病房连续住院7天,也可以获得 30% 保额的赔付。

买50万保额能赔15万 ,价格也不贵, 我算了一下大概200块左右,挺实惠的。

通过上面的对比,达尔文6号和达尔文7号到底谁更优秀,相信各位心里已经有了答案。

最后,我们再来对比一下二者的保费情况,毕竟就算产品再好,最后的落脚点还是在预算上。

四、达尔文6号和达尔文7号,保费对比

通过保费对比我们可以发现,无论男性还是女性,达尔文6号重疾险会贵一些。

主要是因为它自带了重疾二次赔和20种特定疾病保障,保障成本高了,那么保费自然也就高。

其实也正如大师姐之前所说的那样,对于保险产品的可选保障,一向都是各取所需,丰俭由人。

想要这个保障,那么就要付出相应的成本,保障责任越多,价格就越高。

所以,大师姐也一直强调,买保险一定要根据自己的预算来定,如果预算有限,那么先把基础的保上,以后再慢慢补充。

如果各位想根据自己的年龄、需求来测算保费,也可以联系大师姐,反正测一测也不要钱。

写在最后

总的看下来,达尔文7号似乎比达尔文6号更优优势。

但能跻身于成人重疾险top 行列,达尔文6号也有其自身的特定和优势。

如果只买基础保障,达尔文6号赔得更多(重疾额外赔/特定疾病/第二次重疾)。

而达尔文7号的特点也很明显,重疾赔完轻中症还能赔、癌症二次赔责任包含轻度和重度、疾病额外赔包含中症等。

最后还是那句话,买保险是一个非常个性化的事情,我们需要根据自己的健康状况、需求、偏好、预算等因素来综合考虑。

所以,盲目炒作业真的不可取,如果有不明白的地方,可以随时找大师姐咨询吖~

新品测评

保险方案

热门文章

_副本.jpg)

先生

女士

获取验证码

相关文章