2025-04-02

617

这篇省钱文章是我踩过无数坑,规划过上千份保单总结出来的宝贵经验,而且大多保险内行人都会这么买。

不会有华丽的辞藻堆积,也不会有难啃的专业知识,通篇大白话,教你买保险的正确姿势。

买保险,花多少钱的都有,归根结底在于我们怎么买,有没有买对。

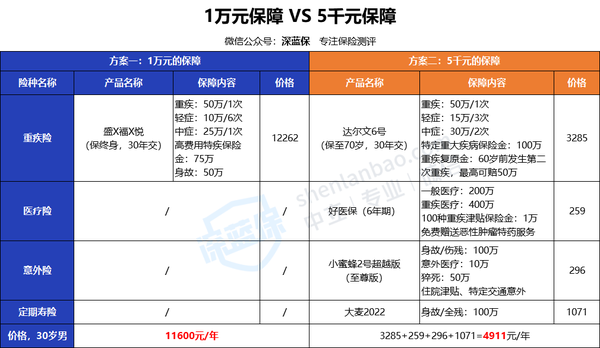

有人花 1 万只买了一份重疾险,有人花 5 千配齐了四大险种:

这样的案例不在少数,买过保险的朋友,可以翻看一下你的保单属于哪种;没买保险的朋友,建议把这篇文章看到底。

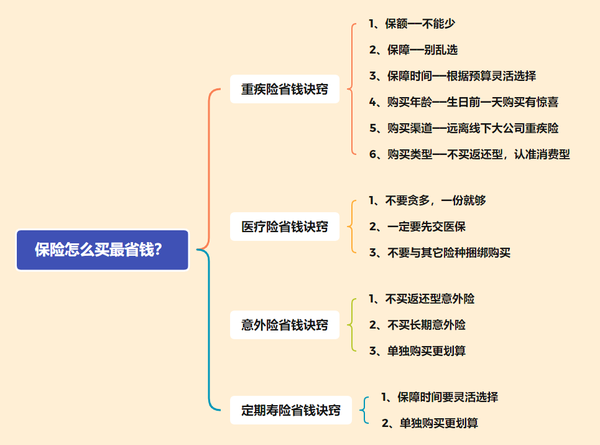

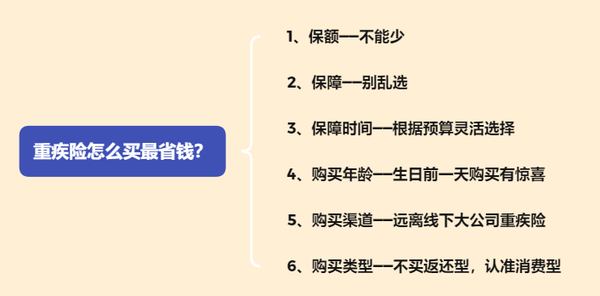

而且看完这篇文章,至少能让你有以下收获:

1、拿捏四大险种的省钱诀窍

2、知悉当下最高性价比产品

3、掌握 5 套刚出炉的保险方案

如果需要适合自己的专业意见,可以随时找我,

我会以服务上万家庭的经验,结合你的实际情况,给到最实用的建议~

闲话少叙,我们快点进入主题吧。

看到这个标题,我想一定会有人抬杠:“保险又贵又坑,不买最省钱”。

省钱不代表不买,也不代表保障残缺,而是根据家庭需求和预算搭配出一个科学且高性价比的保障方案。

人有生老病死,一份完善的保险方案又离不开四大险种:重疾险、医疗险、意外险、定期寿险。

下面,我们分别来看看各个险种应该怎么买,有哪些省钱的好办法。

先附上省钱大纲:

重疾险是最复杂、最贵的一类保障型产品。

而且影响重疾险价格的因素也有很多:年龄、保额、保障责任、保障时间、交费年限、购买渠道等。

在投保重疾险的时候,我们都能看到如下界面:

每选一项,保费也在真金白银的发生变化。

怎么选,选哪些?如何把钱花在刀刃上?

从而避免这种情况出现:同样买一份重疾险,人家花了四千,你却花了两万。

我总结了如下 6 条省钱买法:

说句不怕打击大家的话,在大病面前,普通家庭几乎没有与之正面硬刚的经济能力。

先来看一波数据,感受一下一些重大疾病的平均治疗费用:

生病中:治疗费用,动辄几万几十万,上不封顶。

生病后:康复费用、收入损失、房贷车贷,举步维艰。

所以,残酷的现实决定着我们的保额不能低,再省钱也不能亏保额。

重疾险至少做到30万起步,50万标配,经济能力超群者多多益善。

不过保额越多,费用自然也越高,我们要控制在合理的预算之内。

现在的重疾险,保障乱七八糟。

从最原始的只保重疾,到后面慢慢有了轻症、中症、身故、癌症多次赔等一概责任。

预算有限的时候,我们越是要精打细算,而不是一股脑的全部附加,致使保费严重超标。

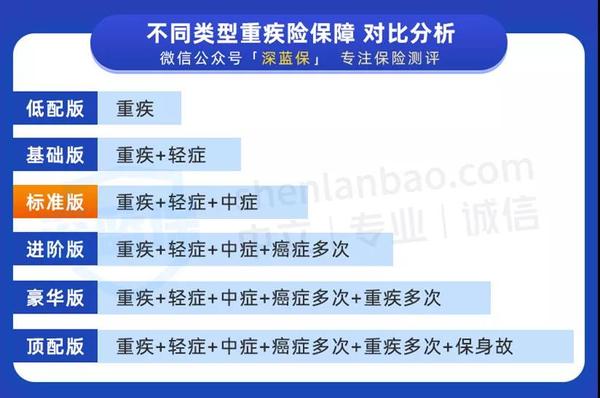

而当下市场,重疾险主流的保障配置主要有以下 6 种类型:

每个版本之间的保费差距有多大?

我都选了一个具有代表意义的产品作对比,供你参考:

只保重疾的时候最便宜,但保障并不理想;当附加了所有责任后,钱包又很现实。

所以买重疾险不能盲目攀比,反之是很个性化的一个事情,我们要尽量把钱花在刀刃上。

就我个人来说,我认为重疾险保障的重要性排序为:重疾>轻症>中症>癌症多次>重疾多次>身故。

而适用于我们大多人的都是标准版:【重疾+轻症+中症】,保障基本全面,控制预算的同时还能买到更高的保额。

癌症多次、重疾多次虽然也很重要,但对于预算有限的我们来说,当然是要以最基础的保障为主啦。

至于身故责任,天灾人祸避无可避,当然很有必要买;不过重疾险搭配身故责任会很不划算,建议你另行购买一份定期寿险,不仅保费更便宜,而且保额能买到更高。

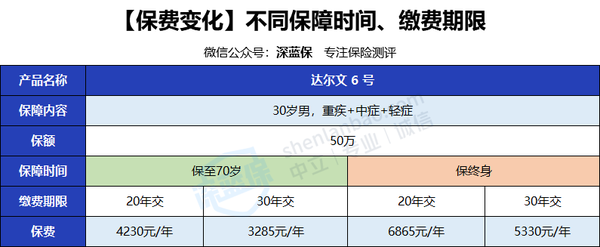

保障时间到底选保至 70 岁还是终身?

这个被问了数以万变的问题,其实并没有标准答案。

大师兄当时买的第一份重疾险是保至 70 岁;

原因有二:

① 没钱;保至70岁不仅便宜,还能买到高保额。

② 比较佛系;能不能活到 70 岁也是一个未知数。

所以这个问题并没有标准答案,因人而异,因预算而异。

如果你已经选定了保额和基础的保障,保费还是无力承受,我们就可以通过缩短保障时间来降低交费压力。

随意找款产品来看看,保至 70 岁和保终身,保费差距有多大:

保至70岁会比保终身便宜40%,虽然保终身更好,但受限于预算,我们也要做一定的取舍。等以后预算充足了,再加保一份终身的重疾险也完全没问题。

总之,保70岁还是保终身,我们要谨遵一个原则:“先保额后保障期限”;宁愿50万保额保到70岁,也不30万保额保终身。

另外,缴费期限我们尽量越长越好。

一是可以通过拉长交费年限做高保额,30 年缴费的经济压力最小,花更少的钱能买到更高的保额。

二是大多产品都自带疾病豁免保障,如果在缴费期内出险,剩下的保费就不用交了,保障继续有效。

买重疾险,年龄越小越便宜。

但年龄是不可控的,如果你在生日前购买,也会有意想不到的惊喜。

以无忧人生2021为例,生日前买,累计省下来的保费真的能买一部 iPhone 13 Pro Max 。

30岁男买,9870元;31岁男买,10215元;

就过了个生日,一年就差345块钱,30年交下来,就差出10350元。

既然是一篇省钱文章,就要抠在方方面面。

所以,如果已经提前规划好了产品,也下定决心要买,还是提前入手为好。

先别杠,也别犟,这是省钱路上必经的一步。

我找了几款大公司主打重疾险和两款线上网红重疾险,来做对比;

在保障都是【重疾+中症+轻症】的情况下,价格却相差悬殊。

线下大公司重疾险,保费清一色一万以上,而且大多捆绑身故责任。

线上网红重疾险,均价五六千,身故责任无需强买强卖,可自由选择;保费直接便宜将近一半。

当然,可能会有很多朋友觉得大公司理赔更靠谱,服务更好。

服务更好这是既定事实,毕竟大公司线下门店众多,面对面交流也更安心;但如果要说理赔更靠谱,大师兄就不敢苟同了,理赔看的是合同约定,只要符合合同约定,会一视同仁。

不明是非的朋友可能会觉得我在诋毁大公司,宣扬网上产品;大师兄只是觉得没必要为了“品牌”去多花冤枉钱,有更多的预算不如买高保额或者加强保障,把钱花在刀刃上。

返还型重疾险绝对是被保险代理人严重误导销售的保险之一。

利用人性弱点,打着“有病赔钱,没病返钱”的口号,收割了一茬又一茬。

以中国XX “福X分21” 为例:

福X分21是一份两全险,主要保障用作保费返还;福X分重疾21则是一份普通的重疾险,保重疾、中症和轻症。

如果单买一份重疾险,每年4950就能搞定,总保费也只需要4950×30=148500;

要是附加一份返还责任,每年得多出5850,总保费得多出175500。

而且返还有风险,若是80岁之前确诊疾病或身故,则不会返还一分钱,多交的十几万全部打了水漂。

谁也不能保证自己 80 岁之前健康顺遂,拿17.55万去为一个未知的“返还”责任买单,这赌注未免下的大了点。

所以,珍爱金钱,远离返还型重疾险,不仅能省钱,还能避免踩坑。

如果想了解更多【保险避坑指南】,可以点击领取:

看完重疾险的省钱诀窍,想要买到一款便宜的重疾险已并非难事。

不过市面上的重疾险产品足以用“海量”二字形容,若要从中挑选一款心仪的且性价比高的,确实会很费时间。

为了让大家一步到位,大师兄做了回工具人;

花了一个星期,对全网比较热门的重疾险都一一做了测评:

最终从中筛选出 2 款既省钱、保障又全面的产品:

只有超级玛丽6号和达尔文6号条件过硬、相爱相杀,满足我们的要求。

1、达尔文 6 号——保70岁首选

基本保障(重疾+中症+轻症),30岁男,50万保额,30年交:

保至70岁,一年只要3390元;保终身,一年只要5515元。

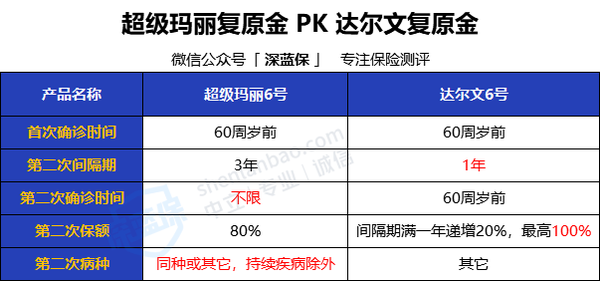

除了价格,达尔文6号保障也很全面,自带重疾复原金,重疾额外赔付、恶性肿瘤多次赔付、心脑血管多次赔付都能根据预算情况自由附加。

重疾复原金这项保障责任,相当于变相的重疾二次赔付;如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,还能再赔一次,最高 100% 保额。

所以,这项责任有的话,绝对算得上是锦上添花。

2、超级玛丽 6 号——保终身首选

超级玛丽6号目前只能选择保终身,所以想保到70岁的朋友,无需纠结可以直接选择达尔文6号。

为什么保终身选择超级玛丽6号?

因为超级玛丽6号在中症和复原金的保障上优于达尔文6号。

先说中症:超级玛丽6号在60岁前患中症可以额外赔付20%,而达尔文6号并没有。

再看复原金:

这项 PK 我站超级玛丽 6 号,

虽然它间隔期有 3 年,第二次赔付保额也只有80%,但第二次确诊时间是不受限制的,这是绝对的优势。

而达尔文6号虽然间隔期只有 1 年,第二次保额也能最高赔付100%,但第二次赔付只能在60岁前生效。

年龄越大,患病概率越高,相比赔的好,赔得“到”才更重要。

另外,保终身的情况下,这两款产品保费也相差不大,所以自然是选择保障更好的那一款。

总之,超级玛丽6号和达尔文6号平分秋色,各有优劣;超级玛丽6号在保障上面有优势,达尔文6号在价格方面有优势。

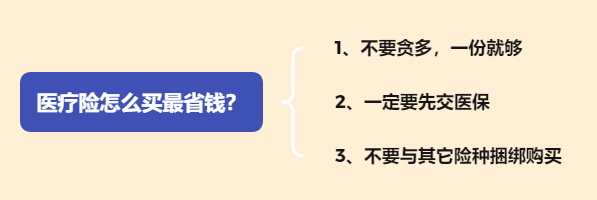

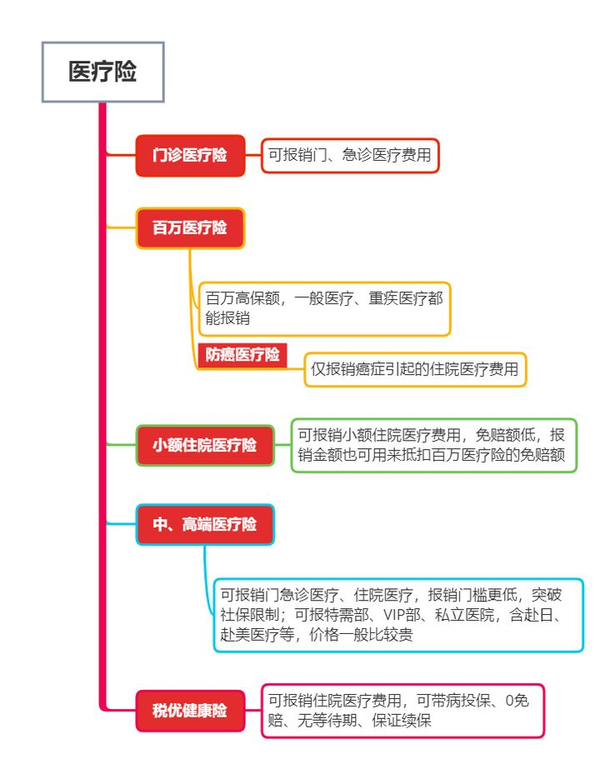

医疗险主要用来报销住院治疗的花销,几百块到几百万,医疗险都能帮你搞定。

但在购买过程中也会存在很多猫腻,购买之前务必遵循以下 3 条原则:

医疗险看似简单,但门门类类挺多。

碍于文章篇幅,我就不一一解释了,上表也有各自的注释,如果大家想进一步了解的,可以直接找我。

而大家平时接触最多的想必就是百万医疗险,这两年发展迅猛,俨然成了保险界的宠儿。

但也确实适合我们大多数人,几百块能买几百万保额,在医疗报销这块可解后顾之忧。

不过,百万医疗同样也有起付线,大多花销在1万以内的不给报销;如果预算允许的话,我们可以买一份小额医疗险,免赔额低,小额医疗报销的钱可以用来抵扣百万医疗的1万免赔额。

无缝衔接,大到重疾癌症,小到感冒发烧,都能报销。

至于其它医疗险就不要重复购买了,医疗险是报销型保险,花多少报销多少,就算买多份也不能重复报销。

城乡居民医保和公司缴纳的医保都可以。

别小瞧我们的医保,虽然它既有起付线又有封顶线,只能报销个小病小痛;但对于百万医疗险的购买,影响甚大。

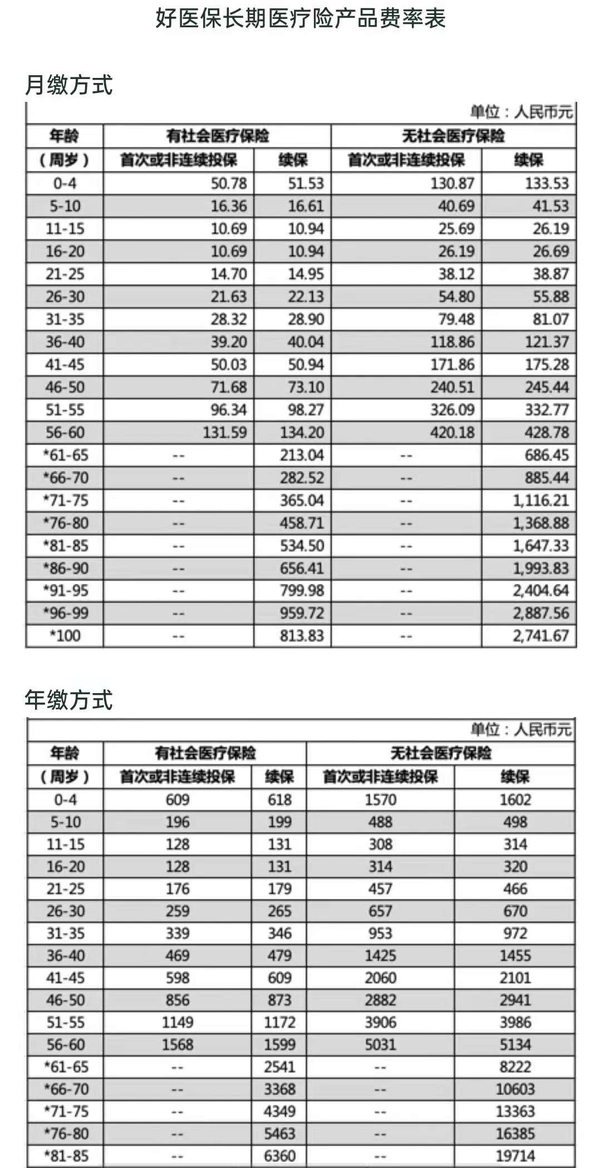

我以销量超过 3000 万份的好医保为例,贴出它各个年龄段的费率表,有医保和没医保产生的保费,相差悬殊:

如果按年缴方式缴费:

给刚出生的孩子买,有医保只要609,没医保要1602;

给50岁的中年人购买,有医保只要856,没医保要2882。

年龄越小或年龄越大,保费差距体现的越淋漓尽致。

其次,保费贵只是一方面,同时也影响着报销比例。

如果我们以有社保身份购买,经过社保报销,才能100%报销;没有经过社保报销,好医保只能报销60%。

如果我们以无社保身份购买,就与医保无关,都能100%报销,不过多花的保费让人很肉疼。

其实,保险公司这样操作,也很好理解;毕竟经医保报销过后,他们就能省下一大笔钱,贼精贼精的。

所以,买医疗险,有医保绝对是省钱的第一步。

(3)不要与其它险种捆绑购买

医疗险普遍便宜,且佣金低,销售人员占不了什么油水。

所以,保险公司为了能薅更多钱,想了这么一个办法:

把医疗险捆绑到年金险或重疾险身上售卖,只要买一份主险,就能买一份终身续保的百万医疗险,很多消费者都被 "终身续保" 冲昏头脑,不惜花重金购买。

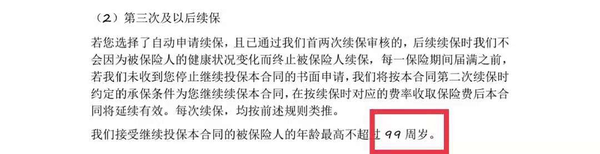

以泰X健康X享B款为例:

我们往往看到条款里的 99 周岁等字样,便会误以为能保证续保到99周岁,大错特错。

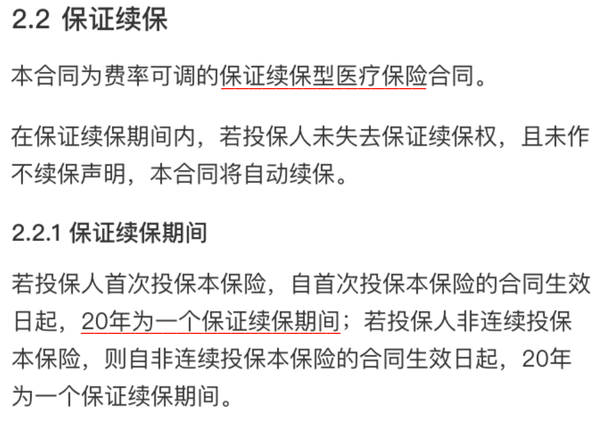

真正的保证续保,指的是在保障期间内,都可以按照原条款和约定的价格续保,并且条款中一定有 “保证续保” 这四个字。

例如:好医保条款。

就算中途停售,这20年的保障不会断。

所以,业务员的口头承诺信不得,一切皆以条款为准;而且现在保证续保期限最长的医疗险只有20年,能保终身的目前只有防癌医疗,千差万别。

医疗险根据保障时间,主要划分为 3 种:

每种我都找了代表产品作对比,该怎么选,我都写在下面的测评中了:

大品牌,由太平洋保险承保。

保障全面,四大基础保障都涵盖,保证续保20年,外购药100%报销且最长续保20年,几项实用的增值服务也没什么缺陷。

性价比高,30岁买,一年只要238元;要是三人以上同时投保组成家庭单,还有95折的费率优惠;而且家庭成员可以共享 1 万年免赔额,实用性很强。

所以,不论是保障还是价格,亦或是大家心心念念的大品牌,e享护·医享无忧都无懈可击,凭实力成为百万医疗险中的NO.1。

当然,如果你是人保、平安的忠实用户,好医保长期医辽20年期和平安e生保长期医疗20年期也同样值得考虑。

大师兄没有选的原因是,这两款产品在外购药方面略有瑕疵。好医保长期医辽20年期的外购药只能报销 90 %;平安e生保长期医疗20年期的外购药是以附加险形式出现,确诊癌症后,外购药用药期限只有 3 年。

2、人保好医保(保6年)—健康人群的最佳选择

支付宝上的好医保就不用我多说了吧,我敢说,身边80%的朋友买的都是它。

推荐它的理由也很简单,有两大优势是其它产品无法比拟的:

① 6年期满后,只要产品不停售,再续保是不需要健康审核的;而且即使产品停售,也能免健告、免等待期续保指定的其它产品。能做到这一点的产品寥寥无几,这也是很多人选择这款产品的主要原因。

② 6年共用1万免赔额,这是它的招牌优势。如果第一年已经抵扣了1万免赔额,那往后5年的住院医疗费用就能花多少报销多少,降低了理赔门槛,提高了获赔概率。好医保长期医疗6年期深受欢迎的原因自然离不开这一点。

除这两大优势外,好医保长期医疗的保障也丝毫不落下风,不论是基础保障,还是外购药、增值服务,都属于市场第一梯队。

3、众安尊享e生2022—高龄老人也能买

这是一款一年期的医疗险,优势在于 70 周岁还能买。

在保障责任上,众安尊享e生当然也是属于第一梯队的,该有的都有,并且做到了较高水准。

家人一起投保,还支持选择家庭共享1万的免赔额。

而且针对慢病人群还有可能加费承保,核保比较友好。

这款产品主要适用于高龄人购买,如果能买别的产品还是建议以续保条件好的医疗险为主。

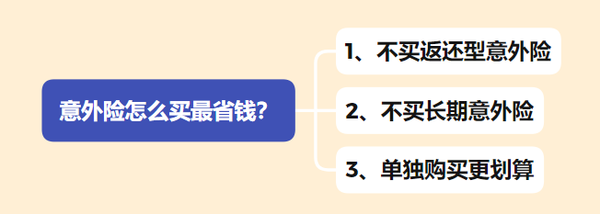

意外险,能有多便宜?你想象不到。

成年人买,100万保额,300块不到。

但仍然有 3 个大坑,不得不防。

- THE END -

- THE END -

_副本.jpg)

先生

女士

获取验证码