定期寿险怎么买?超全定寿科普+5款高性价比产品推荐

这是一篇可以节省你大量时间,解决你关于定期寿险所有疑问的最全攻略!

无论你是想最直接的抄作业,看看目前有哪些定寿产品值得买;

还是想深入了解定期寿险,从头到脚挑选一款好的定寿产品……

我都强烈建议你,认真看完这篇定寿文章!

哪怕是不懂定期寿险的小白,看过之后,也能知道怎么花最少的钱,买到最合适的保险!

文章详细目录如下,产品推荐部分在文末,可以点击目录直接跳转第四部分:

1、保障一段时间的定期寿险

2、买一年保一年的一年期寿险

3、终身寿险,保障终身,保额要么不变,要么增长

二、定期寿险应该怎么买?

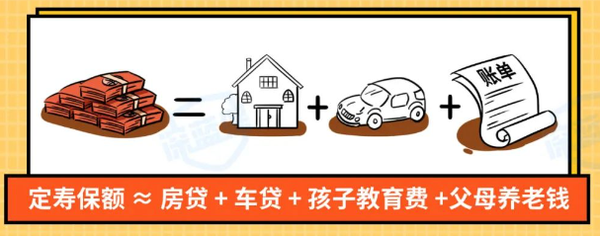

1、保额应该买多少?定寿保额=房贷+车贷+孩子教育费+父母养老钱。

2、保障期限怎么选?建议保到60岁

三、如何挑选一款好的定期寿险

一看保障:身故全残全都要

二看免责条款:免责3条就很好

三看投保门槛:健告和职业要宽松

四看等待期:不超过90天刚刚好

五看保费:同等保障价格越便宜越好

四、2022年定期寿险大测评,哪款值得买?

五、常见疑问答疑

干货很多,码字不易,且看且珍惜。

如果大家看完觉得有用,欢迎点赞、收藏、转发支持一下~

感兴趣的朋友,也可以直接点击目录,查看最新的定期寿险产品推荐!

一、寿险是什么?有什么作用?

寿险,就是指以人的“寿命”为保障对象的保险,简单来说,人死了,寿险就能赔。

因为寿险的保障责任纯粹,买的人,一般是享受不到寿险赔付权益的。

所以在某种程度上来说,寿险更像是家庭经济支柱为整个家庭购买的“爱心责任险”。

人活着,能为家庭赚钱;人没了,保险赔给家庭一大笔钱。

寿险的特殊属性,决定了它不受人待见;但对于有家庭的朋友来说,购买寿险是为家庭尽责的体现。

所有年轻的父母,都应该为了家人、孩子给自己购买寿险。

目前,按照保障期限来划分,寿险可以分为定期寿险、一年期寿险和终身寿险三大类。

这些寿险是什么?分别有什么作用?我们一起来看看。

1、定期寿险

定期寿险是指保障一定期限的寿险,比如保个10年、20年,保至60岁、70岁等等。

只要在约定的时间内身故,保险公司一次性赔一笔钱给家里人;

但是,如果在保障期限之外,人去世了,那么定寿就没得赔。

关于定期寿险,我们可以从两个方面进行分析:

①定期寿险的特点

首先,定期寿险的赔付是不确定的,不能保证的。

简而言之,买了定期寿险,但如果在保障期限之内没出险,保险合同就终止了,保费就消费掉了。

所以定期寿险,属于一种消费型的保险,这一点大家千万要注意。

其次,定期寿险杠杆高。

即我们能花很少的钱,买到很高的保额。

以大麦2022为例,30岁男性买100万保额保到60岁,每年只用交1000块左右,保障人生关键时刻,真的非常实用。

②谁更适合买定期寿险?

上面我们说了,定期寿险其实保障的并不是自己。

而是当自己发生极端事故不幸身亡后,保险公司赔一笔钱,用来保障家人在生活经济上不会受到很大影响。

这么一说,适合购买定期寿险的人群就很清晰了,举几个典型的例子。

- 刚进入社会,事业处于起步阶段的年轻人(特别是独生子女):万一不幸身故,至少还能让爸妈有足够的钱安享晚年。

- 子女尚未成年,单亲家庭的父亲/母亲:自己遭遇不幸,孩子读书生活的费用还能有所保障。

- 早早背上房贷车贷的家庭顶梁柱:每个月还房贷车贷的经济压力本就不小,如果人没了还能赔笔钱,家庭不会因沉重的债务分崩离析。

对于工薪阶层来说,想要一份寿险来给不幸事件兜底,定期寿险其实是性价比最高的选择。

2、一年期寿险

一年期寿险属于短期险,交一年保一年,价格便宜但产品稳定性差,无法保证续保。

很多人认为,一年期寿险价格便宜,可以在刚步入社会没什么钱的年纪,买它作为过渡选择。

但我们并不推荐大家购买!

原因在于,互联网上一大批高性价比定期寿险的出现,一年期寿险早已没有价格的优势和存在的必要。

我们拿市面上的【好生活一年期定寿】和【大麦2022】简单做个对比,25岁男性,买100万保额,保10年交10年,实际保费如下图:

10年保费累计下来,好生活一年期定寿要交8000多,是大麦2022保费的2倍。

如果是因为自身经济拮据,想要选择便宜的寿险作为过渡,其实选择定期寿险也很便宜。

3、终身寿险

终身寿险顾名思义就是能保一辈子的寿险,不管人在哪个年龄阶段去世都能赔到钱。

但终身寿险也有不同的类型:

①传统定额终身寿

保障终身,保额固定,买多少赔多少,不管什么时候去世都能赔。

由于100%能赔,所有定额终身寿价格都很贵,一般是有钱人用来进行财富传承的有效工具。

适合想要固定身故保障,想要给孩子留下更多遗产的经济充裕人群。

②增额终身寿

增额终身寿险,就是在终身身故保障的基础上,它的保额会不断“长大”。

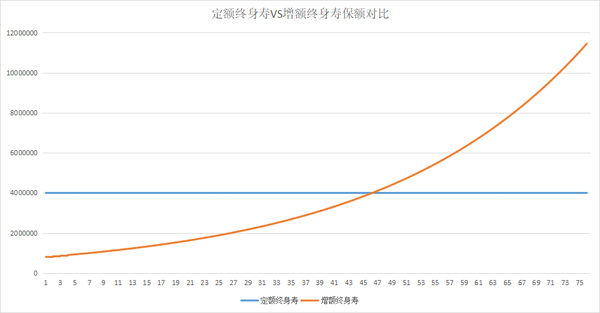

同样都是终身寿险,定额终身寿和增额终身寿保额变化的差异,我们简单做了个示意图:

蓝色代表定额的终身寿险,不论时间过去多久,定额终身寿的保额始终不变。

橙色代表增额终身寿险,它的保额前期较低,时间过得越久,保额增长越多。

除此之外,增额终身寿险的保单现金价值,也会按照一定的幅度每年复利增长。

所以很多人用它来保本理财,或是储蓄起来,在自己退休后“取出来”当养老金用。

只不过增额终身寿一般需要5-10年的周期,现金价值才能>已交保费,因此更适合手里有一笔短期内用不到的闲钱,考虑投资理财和未来养老的人群。

增额终身寿怎么买,有哪些产品推荐,可以点击下方卡片查看,在此不多赘述。

在上面提到的三种寿险中,对大多数人而言,定期寿险是最值得普通家庭配置用来抵御身故风险的一种。

接下来我们详细说说,定期寿险应该怎买。

二、定期寿险应该怎么买?

虽然定期寿险保障简单易懂,但是在购买时,还是要明确两个关键点!

1、保额应该买多少?

一般来说,买定期寿险是为了用最大的杠杆撬动最多的保额。

保额买的少了,万一真的出险,赔的钱也会很少,保险的意义自然就不大了。

给大家提供一个万能公式,定寿保额=房贷+车贷+孩子教育费+父母养老钱。

按照公式,我们举个例子简单计算一下:

假如一个家庭还剩房贷100万+车贷50万未还,再加未来10年家庭基础开支预计50万。

换算下来,夫妻二人每人保额至少要100万起步。

不要以为100万保额,价格会很贵。

大多数定寿,30岁的年轻人买100万保额,一千元左右就能搞定,女性购买会更加便宜。

2、保障期限怎么选?

一般情况下,定期寿险保障期限选择很灵活,大部分产品可以选择保10年、20年、30年或是保到60岁、70岁等等。

对于普通人来说,我们更建议大家选择保到60岁。

因为60岁之前我们一直都在赚钱养家,在此期间一旦身故,家庭就会丧失收入来源,家人无法正常生活。

到了60岁之后,人已经退休了,不再承担家庭经济责任,即使不幸身故,也不会造成严重的经济损失。

如果有人担心保到60岁,到那时自己并没有退休,也可以将保障期限买的再长一点,保到70岁也是一个不错的选择。

只不过保障时间越长,相对应的保费越高,要根据自己的预算进行合理选择。

如果自己把握不准的,可以随时问我,我会根据你的实际情况给到最实用的建议~

三、如何挑选一款好的定期寿险

明确要买多少保额,保到多少岁之后,开始进入实操,怎么挑选一款好的定期寿险!

我们将如何挑选一款优秀的定期寿险,整理成了一个保障责任的核对表:

每一维度下,保障更好的我们归类为“优势”;较差的归类为“劣势”,处于平均水平的归类为“标配”。

以最高可买保额为例:

大部分寿险是100~300万,属于正常的“标配”水平;

有的寿险最高可买到400万,最高保额就有“优势”;

有的寿险最高只能买50万保额,那么很明显就是“劣势”了。

根据表格,我们将挑选一款定寿产品的测评标准,总结出五看:

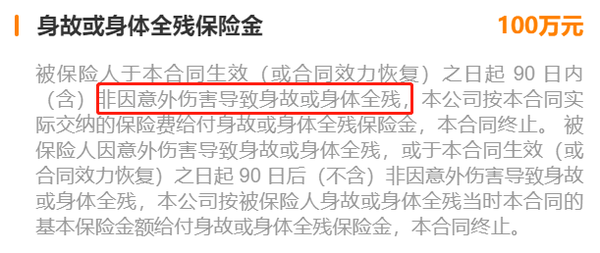

1、一看保障:身故全残不能少

无论买什么保险,保障责任都是我们首先要弄清楚的。

具体怎么看定期寿险的保障责任,我们拿【大麦2022】来作为例子,一起看一下。

首先是身故和全残保障,二者缺一不可。

身故很好理解,就是人死了。

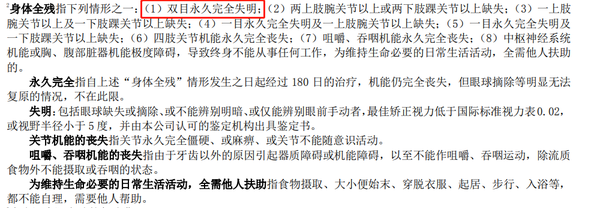

而全残一般是指,全身瘫痪、双目失明、缺胳膊断腿等,基本丧失了劳动能力的极端情形。

举个例子:

小刘买了一份只保身故不保全残的寿险,某天不幸遭遇事故,导致自己双目永久失明。

由于寿险不保全残,无法申请理赔,以至于小刘双目失明后的医疗护理费等等全部都得自己出。

掏空了积蓄的同时,小刘也丧失了劳动能力,未来几十年的生活开销不知道从何而来。

没有钱,简直寸步难行。

所以在购买寿险的时候,选择保全残的产品是很有必要的事情。

而有些产品只保身故不保全残,属于核心保障有重大缺失,直接可以拉入黑名单。

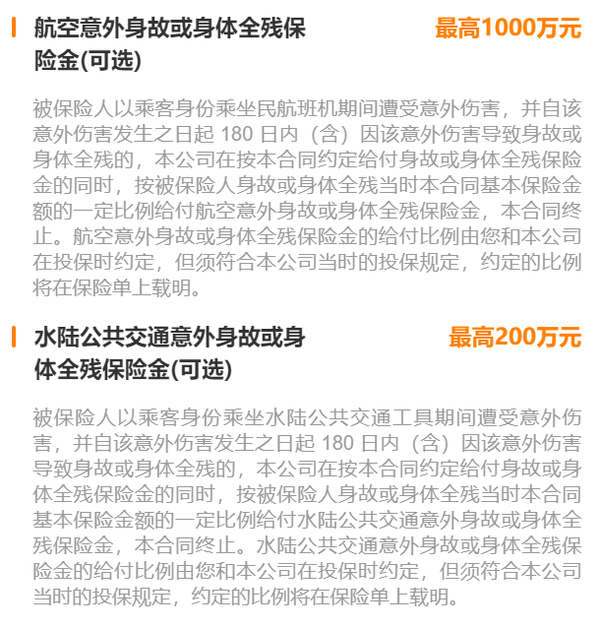

除了身故和全残保障外,部分产品还有一些特色保障,比较常见的有:

- 在xx岁之前出事了,可以多赔钱;

- 因为交通意外等导致的身故和全残,能多赔钱;

- 夫妻共保,同时身故可以额外赔等等。

【大麦2022】就有特定交通意外额外赔的保障:

只不过特色保障都是需要多花钱的,但定寿本身就足够便宜,一般都百万保额起步,如果多花的钱在自己承受范围之内,可以附加上以备不时之需。

2、二看保费:同等保障价格越便宜越好

各保险公司开发的定期寿险保障都大同小异。

在保障等因素都差不多的情况下,哪个更便宜就选哪个。

有的人可能会觉得,毕竟定期寿险是保长期的,买大公司的是不是更好一些?

但实际上,保险产品的保障如何和保险公司的大小没有直接关系。

我们拿阳光人寿的【麦满分pro】和鼎诚人寿的【定海柱2号】,针对保障、免责和价格做了综合对比。

同等保障下,定海柱2号支持1-6类职业投保,而麦满分PRO仅支持1-4类职业。

除此之外,麦满分PRO的免责条款更多一点,价格也比定海柱2号要贵。

由此可见,并不是大公司的产品就一定更好。

购买定期寿险,我们更需要关注性价比,而不是保险公司的大小。

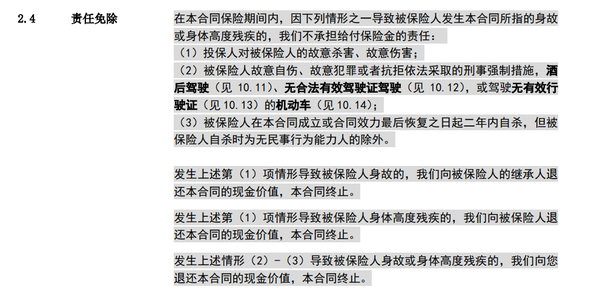

3、三看免责条款:免责3条就很好

免责条款就是保险不能赔的情况。

目前市面上的定期寿险一个个卷起来了,免责条款大部分都只有3条。

这3条条款的内容很好理解:

- 违法犯罪的故意杀害/伤害不赔,比如杀妻骗保、杀子骗保;

- 酒驾、无证驾驶、驾驶没牌照的车辆导致的身故和全残不赔,比如酒后开车出车祸;

- 2年内自杀的不赔,2年后不影响,但不提倡,大家不要做!

有的产品免责条款达到7条,但多出来的内容大多数情况下也遇不到,比如战争、核爆炸、核辐射等等。

可不管怎么说,不能赔的情况一定是越少越好,在保障差不多的情况下,应该优先考虑免责条款更少的产品。

4、四看投保门槛:健告和职业要宽松

虽然寿险是承保条件相对比较宽松的一种保险,但也并不意味着我们想买就能买。

对于定期寿险,我们需要重点关注以下2点:

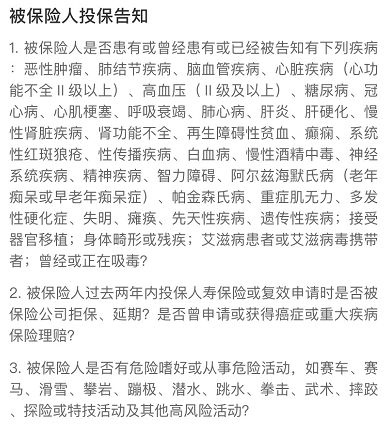

①健康告知怎么填?

定期寿险的健康告知问询的内容并不多,大多数定寿产品的健康告知都只有3条:

一般情况下,健康告知询问的都是过往是否得过恶性肿瘤、冠心病、白血病等较为严重的疾病、是否喜欢高风险运动、是否有过被拒保的经历等等。

细细看下来,比起医疗险的健告要宽松不少。

如果自身有涉及健告询问的疾病,一定要在如实告知后选择智能核保或人工核保,智能核保一旦通过,也有机会正常投保或是加费投保。

目前市面上大多数产品都有智能核保,如果自己挑选的这款定寿没有的话,换一款产品就好。

再次强调,健康告知直接关系到后续的理赔,请大家一定要重视,做好如实告知!

由于健康告知涉及到很多医学类的专业知识,如果自己拿捏不准,也可以咨询我,

我整理了【常见疾病可投保产品清单】,也会手把手教你做好健康告知,避免后续无法理赔~

②职业限制怎么看?

保险公司在进行产品设计的时候,将大部分常见职业划分为6大类,级别越高,风险越大。

职业风险越高,意味着我们在买定期寿险的时候会有所限制,一般会有两种情况:

- 超出承保的职业范围,会被直接拒保;

- 高风险等级职业,最高可买保额只能买个几十万左右。

举例来说,30岁男性购买【定海柱2号】,如果是1-4类职业,最高可买保额高达300万。

如果是5-6类职业,最高就只能买50万保额,保额差距非常大。

为了能买高保额,也得搞清楚自己的职业类别,那么我们具体该如何确定呢?

以定海柱2号为例,我们首先需要进入投保页面,然后点击【承保职业】一栏的【职业查询】。

点开之后,搜索栏输入自己想要查询的职业,立马就能显示出结果。

例如我们搜索【行政】,相关联的职业分类会全部出现,只需要对应查看是否符合自身职业情况即可。

但保险公司对于职业分类不是统一的,比如你的职业在A公司是3类职业,到了B公司可能就变成了4类。

如果查询到自己是4类职业的朋友,可以换多个产品查询试一下。

如果发现自己是高危职业,购买定寿买不到高保额的话,可以试着多家投保,多买几份定期寿险来做高保额。

此外,并不是所有的职业都能查询,如果搜索不到自己的职业,可以打电话给保险公司确定自己的职业分类。

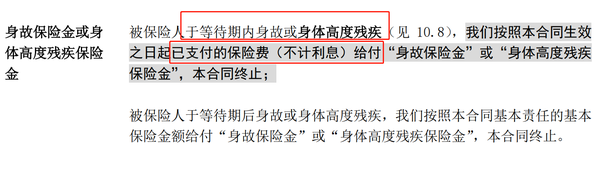

5、五看等待期:不超过90天刚刚好

我们在看定寿怎么赔的条款时,会注意到一个期限名称——等待期。

等待期是保险公司为了防止投保人带病投保,专门设置的免责期。

简单理解就是,等待期内出事,不赔,条款中有严格说明此项内容。

目前,市面上大多数定寿的等待期都是90-180天。

在同等保障的情况下,等待期自然是越短越好。

只有极个别的产品没有等待期,例如长生人寿的【长生一号】。

只不过,等待期并不是挑选产品的关键因素。

对普通人来说,等待期只影响第一年的保障,到了第二年就不存在不赔的期限了。

想想看,在没买寿险之前,咱们都“裸奔”几十年了,再多等3个月,也没什么大不了的。

因此,我们没必要为了过度追求0等待期,而忽视定期寿险的其他保障。

四、2022年定期寿险大测评,谁是性价比top?

根据以上的挑选攻略,我们将2022年热门的13款定期寿险做了全面的测评:

根据不同的人群需求,我们重点推荐以下5款产品。

它们的保障怎么样?性价比如何?下面我们一一分析:

1、性价比之王——定海柱2号

新品测评

保险方案

热门文章

_副本.jpg)

最新文章

先生

女士

获取验证码

相关文章